Habeco đã tốt nhưng Sabeco còn hấp dẫn hơn?

Hiện tại, Sabeco có 24 nhà máy bia (16 ở miền Nam), cao hơn nhiều so với Habeco (15) và Nhà máy bia Heineken Việt Nam (5). Mạng lưới nhà máy bia rộng lớn này là một trong những lợi thế cạnh tranh lớn nhất của Sabeco.

- 05-12-2016Cổ phiếu Sabeco sẽ tạo sóng trên HOSE?

- 05-12-20163 lợi thế riêng có của Heineken mà Sabeco hay Habeco đều thèm muốn

- 30-11-2016Sabeco, Masan Consumer, Vinasoy chuẩn bị lên sàn, thị trường sắp đón sóng FMCG?

Bia là thức uống được ưa chuộng đặc biệt tại Việt Nam, chiếm đến 94% lượng tiêu thụ đồ uống có cồn. Trong những năm qua, tốc độ tiêu thụ bia đã tăng chóng mặt và Việt Nam trở thành quốc gia tiêu thụ bia đứng thứ 3 Châu Á với mức tiêu thụ bình quân khoảng 41 lít/người.

Habeco thua trên “sân nhà”

Trong những doanh nghiệp kinh doanh bia nội địa, Sabeco (SAB) và Habeco (BHN) nổi lên là 2 thương hiệu lâu đời, nắm giữ phần lớn thị phần tiêu thụ. Theo Euromonitor, Sabeco chiếm lĩnh gần 46% thị phần bia Việt Nam trong năm 2015, bỏ xa Habeco với thị phần gần 16%.

Về địa bàn hoạt động, Sabeco chiếm thị phần tại khu vực miền Nam, trong khi Habeco chiếm lĩnh phần lớn thị phần miền Bắc. Tuy nhiên, trong những năm gần đây, Sabeco đã “Bắc tiến” mạnh mẽ và điều này khiến thị phần của Habeco ở miền Bắc giảm đáng kể.

Theo Nielsen, thị phần Sabeco ở miền Bắc đã tăng từ 10% trong năm 2014 lên 14% trong năm 2015 và 15,5% trong 6 tháng đầu năm 2016. Tương phản lại, thị phần Habeco ở miền Bắc giảm từ mức 55% trong năm 2014 xuống còn 50% trong nửa đầu năm 2016.

Hiện tại, Sabeco có 24 nhà máy bia (16 ở miền Nam), cao hơn nhiều so với Habeco (15) và Nhà máy bia Heineken Việt Nam (5). Mạng lưới nhà máy bia rộng lớn này là một trong những lợi thế cạnh tranh lớn nhất của Sabeco.

Sabeco bỏ xả Habeco về doanh thu…

Với việc nắm giữ phần lớn thị phần trong một mảnh đất “màu mỡ”, doanh thu của Sabeco, Habeco đã tăng trưởng vượt bậc trong những năm qua. Nếu như năm 2010, doanh thu Sabeco, Habeco đạt lần lượt là 17.353 tỷ đồng và 5.083 tỷ đồng thì đến năm 2015, doanh thu Sabeco đã lên tới 27.144 tỷ đồng, doanh thu Habeco đạt 9.638 tỷ đồng.

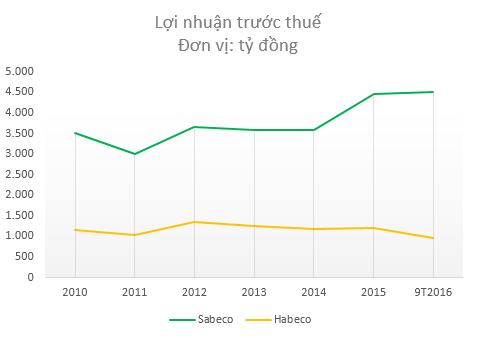

…Cho tới lợi nhuận

Tuy vậy, doanh thu tăng không đồng nghĩa với lợi nhuận tăng tương ứng. Điều này có thể thấy rõ nét nhất trong trường hợp Habeco khi lợi nhuận trước thuế năm 2015 của công ty chỉ đạt 1.207 tỷ đồng, không thay đổi nhiều so với năm 2010 dù doanh thu tăng 90%.

Sabeco có phần tích cực hơn với lợi nhuận trước thuế năm 2015 đạt 4.470 tỷ đồng, tăng 27% so với năm 2010. Trong 9 tháng đầu năm 2016, lợi nhuận trước thuế công ty có phần cải thiện với 4.510 tỷ đồng, vượt qua con số cả năm 2015.

So với mức lợi nhuận trước thuế 961 tỷ đồng của Habeco trong 9 tháng đầu năm 2016 thì lợi nhuận Sabeco gấp 4,7 lần và khoảng cách giữa 2 doanh nghiệp này đang ngày càng có xu hướng nới rộng.

Việc Sabeco, Habeco có tốc độ tăng trưởng lợi nhuận “khiêm tốn” hơn tốc độ tăng doanh thu có lẽ bởi ảnh hưởng từ thuế tiêu thụ đặc biệt liên tục gia tăng. Bên cạnh đó, phân khúc bia của Habeco phần lớn là phân khúc trung bình, giá rẻ dẫn tới biên lợi nhuận thấp. Còn với Sabeco, phân khúc bia chủ yếu của công ty là trung bình và trung bình khá, điều này giúp biên lợi nhuận được cải thiện hơn so với Habeco nhưng vẫn thấp hơn các đối thủ như Heineken, Sapporo, AB Inbev…với các sản phẩm cao cấp, mang lại lợi nhuận cao.

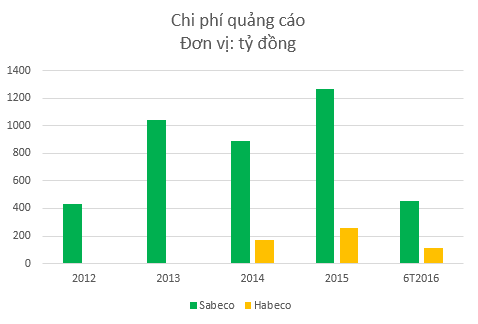

Sabeco chi quảng cáo gấp nhiều lần Habeco

Trong lĩnh vực hàng tiêu dùng nhanh (FMCG), các doanh nghiệp thường khá “bạo chi” cho hoạt động quảng cáo và Sabeco, Habeco cũng không ngoại lệ.

Nếu như năm 2012, số tiền Sabeco dành cho hoạt động quảng cáo chỉ là 434 tỷ đồng thì đến năm 2015, số tiền này đã lên tới 1.269 tỷ đồng. Như vậy, trung bình mỗi ngày trong năm 2015, Sabeco chi ra 3,48 tỷ đồng cho hoạt động quảng cáo và đây là con số không hề nhỏ.

Còn với Habeco, ngân sách dành cho quảng cáo có phần khá eo hẹp với chỉ 256 tỷ đồng trong năm 2015, tương ứng 0,7 tỷ đồng mỗi ngày. Trong nửa đầu năm 2016, Sabeco tiếp tục chi ra 457 tỷ đồng cho quảng cáo, gấp 4,15 lần số tiền Habeco chi ra.

Có thể thấy, so với Sabeco thì Habeco vẫn chưa thực sự “bạo chi” cho hoạt động quảng cáo và điều này phần nào giải thích lý do thị phần Habeco đang mất dần về tay Sabeco ngay trên “sân nhà” miền Bắc.

Cơ cấu cổ đông cô đặc, cổ phiếu dễ dàng bứt phá

Cơ cấu cổ đông của Sabeco và Habeco đều khá cô đặc và đây là yếu tố giúp giá cổ phiếu dễ dàng bứt phá.

Cụ thể, Bộ Công thương hiện là cổ đông lớn nhất của Sabeco khi nắm giữ 89,59% cổ phần. Ngoài ra còn có 114 cổ đông ngoại nắm giữ 9,39% cổ phần Sabeco. Như vậy, số lượng cổ phiếu Sabeco lưu hành tự do được nắm giữ bởi các nhà đầu tư trong nước chỉ khoảng 1%, tương ứng 2,18 triệu cổ phiếu.

Hiện tại, hàng loạt tên tuổi lớn trên thế giới như AB Inbev, Shingha, ThaiBev, Heineken, Asahi…đang “xếp hàng” chờ mua cổ phần Sabeco khi Bộ Công thương thoái vốn đã cho thấy sức hấp dẫn lớn của doanh nghiệp này. Thậm chí, trên thị trường OTC, giới đầu tư sẵn sàng chào mua cổ phiếu Sabeco với mức giá gần 170.000 đồng/cp, cao gấp rưỡi mức giá chào sàn (110.000 đồng/cp).

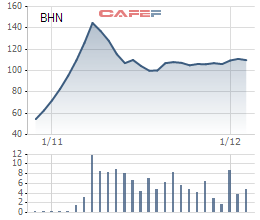

Còn với Habeco, Bộ Công thương hiện là cổ đông lớn nhất nắm giữ 81,79% cổ phần. Tiếp theo là nhóm cổ đông Carlsberg nắm giữ tổng cộng 17,49% cổ phần. Với lượng cổ phần lưu hành tự do khá thấp, cổ phiếu BHN sau khi chào sàn Upcom đã có chuỗi 8 phiên tăng trần liên tiếp.

Tính tới hết phiên giao dịch 5/12/2016, thị giá BHN đạt 109.800 đồng/cp, gấp 2,8 lần mức giá chào sàn (39.000 đồng). Tuy nhiên, mới đây, ông Tayfun Uner, Tổng giám đốc Carlsberg Việt Nam đã cho rằng mức giá BHN chỉ ở mức 48.000 đồng/cp là hợp lý.

Được biết, với những ràng buộc trong thỏa thuận hợp tác chiến lược, Carlsberg sẽ là doanh nghiệp được ưu tiên mua cổ phần Habeco khi Bộ Công thương thoái vốn.

Biến động cổ phiếu BHN kể từ khi lên sàn

Trí Thức Trẻ