Hai chỉ báo sớm nhận diện xu hướng phục hồi của TTCK thời gian tới

Theo VDSC, nếu kỳ vọng tăng lãi suất diễn ra, thị trường có thể có nhịp tăng ngắn do nhờ yếu tố tâm lý.

- 10-05-2023Trong tháng 5 sẽ có hơn 21.000 tỷ đồng trái phiếu doanh nghiệp đáo hạn

- 10-05-2023Công ty sở hữu thương hiệu sữa Ba Vì chuẩn bị chia cổ tức tiền mặt tỷ lệ 45%

Thị trường chứng khoán tháng 4 giao dịch không mấy tích cực bất chấp một loạt các hỗ trợ về chính sách từ Chính phủ và Ngân hàng Nhà nước (SBV). Diễn biến này cho thấy rằng tâm lý thị trường vẫn thận trọng khi chặng đường phía trước vẫn còn nhiều biến số khó lường trong nước và quốc tế.

Thị trường tiếp tục xu hướng đi ngang trong tháng 5

Nhận định về thị trường trong ngắn hạn, Chứng khoán Rồng Việt (VDSC) cho rằng khi mùa báo cáo KQKD và ĐHCĐ đi qua, TTCK tháng 5 không còn quá nhiều động lực tăng trưởng. Trong khi đó, định giá tăng lên sau mùa KQKD Q1/2023 cũng hạn chế dư địa tăng của thị trường trong thời gian tới.

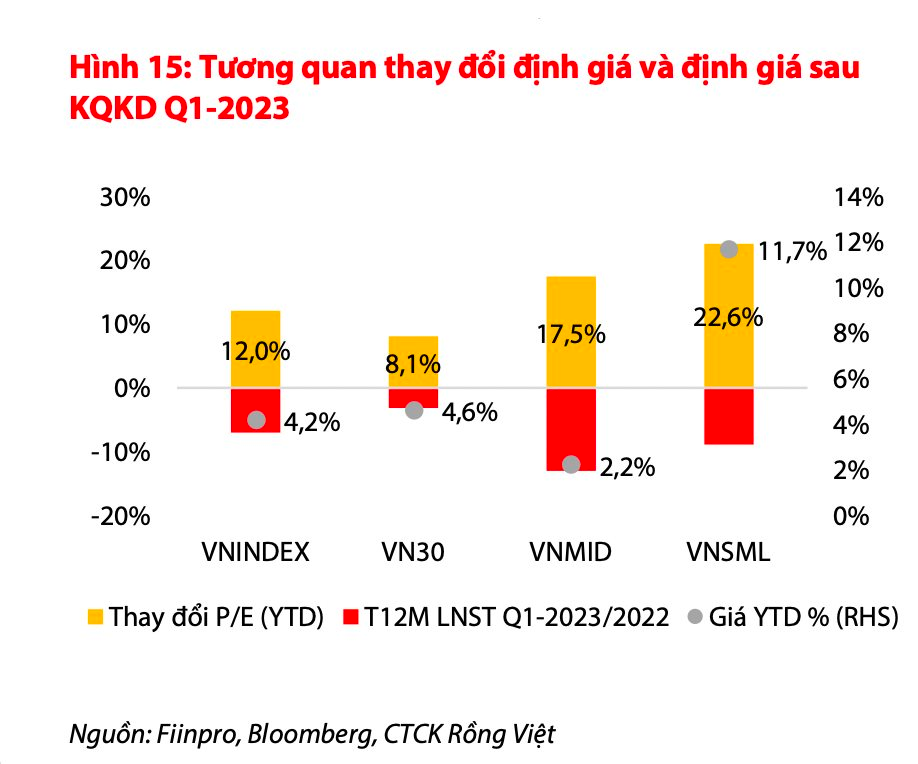

Theo thống kê của VDSC, LNST doanh nghiệp niêm yết trên HOSE trong Q1 giảm 22% so với cùng kỳ, kém hơn so với mức giảm 17% trong kịch bản cơ sở. Diễn biến kém khả quan cùng với thực tế rằng thị trường đã trải qua một quá trình tăng điểm từ đầu năm khiến mức định giá bị đẩy lên tương ứng, rõ rệt nhất đối với nhóm vốn hóa vừa và nhỏ.

.png)

Định giá P/E trượt đã tăng lên sẽ hạn chế dư địa tăng giá trong ngắn hạn, chưa kể tới những biến số vĩ mô có thể chưa khởi sắc ngay sẽ tiếp tục ảnh hưởng tới tốc độ tăng trưởng lợi nhuận của quý tiếp theo. Ngoài ra, không có nhiều động lực đáng chú ý trong tháng Năm khi mùa báo cáo KQKD và ĐHCĐ đi qua. Do đó, VDSC không kỳ vọng vào một đợt tăng giá mạnh của thị trường trong tháng này.

Mặc dù thị trường khó có thể bắt đầu một quá trình tăng nhanh, nhưng VDSC cho rằng rủi ro giảm mạnh cũng tương đối hạn chế khi định giá P/E 2023F (ước tính dựa trên KHKD) vẫn còn tương đối an toàn.

Hơn nữa, chính sách tiền tệ nới lỏng hiện tại vẫn là một điểm tựa vững chắc cho thị trường chứng khoán. Nhưng vẫn cần thời gian để những tác động của những chính sách này bắt đầu “ngấm” vào các hoạt động kinh tế. Do đó, VDSC kỳ vọng thị trường vẫn duy trì xu hướng chính là đi ngang trong tháng 5, dao động trong vùng 1.020-1.080.

Tín hiệu sớm cho đà phục hồi của thị trường thời gian tới

VDSC cho rằng dư địa để SBV thực hiện thêm một đợt giảm lãi suất điều hành nữa là khả thi khi (1) lạm phát vẫn đang thấp, (2) tỷ giá được kỳ vọng tiếp tục ổn định do Fed khả năng cao đã thực hiện lần tăng lãi suất cuối cùng của mình và thặng dư thương mại được duy trì, (3) tăng trưởng GDP Q1/2023 thấp hơn nhiều so với mục tiêu tăng trưởng cả năm.

Nếu kỳ vọng tăng lãi suất diễn ra, thị trường có thể có nhịp tăng ngắn do nhờ yếu tố tâm lý. Nhưng để có thể bắt đầu xu hướng tăng bền vững hơn, điều quan trọng là lợi nhuận doanh nghiệp cần có sự cải thiện dần trở lại trong thời gian tới.

Theo VDSC, những tín hiệu tích cực từ sự cải thiện của cầu tín dụng khi chính sách tiền tệ nới lỏng của SBV thực sự phát huy tác dụng hay chỉ số PMI khả quan hơn có thể sẽ là chỉ báo sớm cần chú ý trong giai đoạn phục hồi của thị trường phía trước.

Dưới góc nhìn dài hạn hơn, đội ngũ phân tích kỳ vọng xu hướng đi ngang có thể duy trì cho đến khi có những tín hiệu khởi sắc hơn từ các động lực tăng trưởng kinh tế như hoạt động xuất khẩu, nhu cầu tín dụng hồi phục, và giải ngân vốn đầu tư công. Xu hướng giảm tốc trong tăng trưởng lợi nhuận tiếp diễn trong quý này.

Nhịp sống thị trường