Hàng loạt cổ phiếu "hiếm" đã tăng trưởng "thần kỳ" trong thời gian qua

Một cổ phiếu 'khuấy đảo' trên thị trường UpCOM trong năm 2017 khi tăng gấp 4 lần giá chào sàn chỉ trong vòng hơn 2 tháng là DPG của CTCP Đạt Phương. Tuy nhiên, tại mức giá hiện tại, P/E của cổ phiếu mới chỉ nhỉnh hơn 5 lần.

- 21-03-2017Một số điểm đáng chú ý nếu nhà đầu tư lựa chọn mua cổ phiếu ngành Ngân hàng

- 21-03-2017Một công cụ đơn giản giúp nhà đầu tư chọn thời điểm mua cổ phiếu

- 21-03-2017Ngày càng nhiều người Việt giàu lên từ chứng khoán - địa ốc, cổ phiếu của công ty phân phối Mercedes tăng phi mã

- 21-03-2017Nhiều năm trầm lắng, cổ phiếu bánh kẹo Hải Hà bỗng nhiên "một bước lên tiên" khi nhà nước thoái vốn

Đối với nhiều nhà đầu tư, cổ phiếu hấp dẫn là cổ phiếu có mức tăng trưởng mạnh nhưng đồng thời phải có thanh khoản tốt. Đối với nhiều người khác, cổ phiếu thanh khoản thấp do có tỷ lệ trôi nổi thấp, ấy mới là món hàng hời. Quả thực, riêng trên sàn HOSE trong vòng 1 năm trở lại đây (tính đến 20/3/2017), có tới trên 170 cổ phiếu có bình quân giao dịch dưới 100.000 đơn vị/phiên, tuy nhiên, nhiều mã tăng giá tới 200%.

Trong Top tăng giá mạnh nhưng thanh khoản thấp là VRC, DTL, STT, MCP, STG, SRF, SZL, ST8. Trong số này, VRC tăng tới 193,55% chỉ trong vòng 1 năm. Mỗi cổ phiếu là một câu chuyện riêng thú vị.

Một cổ phiếu 'khuấy đảo' trên thị trường UpCOM trong năm 2017 khi tăng gấp 4 lần giá chào sàn chỉ trong vòng hơn 2 tháng là DPG của CTCP Đạt Phương. DPG bắt giao dịch trên UpCOM từ 12/1/2017, với giá tham chiếu trong ngày giao dịch đầu tiên là 31.000 đồng/cổ phiếu. Sau hơn 2 tháng giao dịch, cổ phiếu này đã "tăng nóng" lên 123.000 đồng/cổ phiếu, gấp 4 lần giá chào sàn. Tuy nhiên, tại mức giá hiện tại, P/E của cổ phiếu mới chỉ nhỉnh hơn 5 lần.

Đạt Phương được biết tới là nhà thầu thi công các công trình lớn như cầu Bến Thủy II (Nghệ An), Cầu Cửa Đại (Quảng Nam), Cầu Thủ Thiêm, Cầu Đại Phước (Đồng Nai), Cầu vượt nút giao An Sương – An Lac…Ngoài ra còn đầu tư xây dựng các công trình thủy điện như Nhà máy thủy điện Sông Bung 6, Thủy điện Sơn Trà 1…

Điểm nhấn của Đạt Phương là khối lượng cổ phiếu lưu hành cũng như trôi nổi rất ít nhưng kết quả kinh doanh thì thực sự đáng kinh ngạc. Tổng doanh thu năm 2015 của Đạt Phương đạt gần 2.000 tỷ đồng, trong đó chủ yếu là doanh thu từ hợp đồng xây dựng, chiếm tỷ trọng trên 94%, lợi nhuận gộp từ mảng này cũng đạt trên 233 tỷ đồng. Lợi nhuận sau thuế cả năm thu về gần 153 tỷ đồng, trong đó lợi nhuận ghi nhận về cho cổ đông công ty mẹ trên 139 tỷ đồng. EPS đạt 19.571 đồng.

Công ty này chuẩn bị đến thời điểm công bố BCTC năm 2016, được giới đầu tư kỳ vọng nhiều vào những con số khởi sắc.

Gần đây, trên sàn Chứng khoán Hà Nội cổ phiếu SLS của CTCP Mía đường Sơn La đã gây chú ý với mức tăng trưởng đạt 150% trong vòng 1 năm, khối lượng giao dịch bình quân hơn 14.000 cổ phiếu/phiên. Cơ cấu cổ đông của SLS khá cô đặc, khi cổ đông nội bộ nắm giữ gần 50% vốn (khối lượng cổ phiếu đang lưu hành gần 8,2 triệu cổ phiếu).

Ba năm trở lại đây, lợi nhuận sau thuế của SLS tăng trưởng rất ấn tượng, đạt lần lượt 17 tỷ đồng, 78,8 tỷ đồng và gần 137 tỷ đồng. Giá đóng cửa phiên 20/3/2017 của SLS là 123.800 đồng/cổ phiếu. Với mức thu nhập trên mỗi cổ phần (EPS) năm 2016 là 16.700 đồng thì P/E của cổ phiếu này chỉ hơn 7,4 lần, thấp hơn so với nhiều doanh nghiệp cùng ngành.

Trường hợp của CTCP Xây lắp và địa ốc Vũng Tàu (VRC), doanh nghiệp này đã thua lỗ liên tục 3 quý đầu năm 2016, bước sang quý IV/2016 lãi đột biến 1,9 tỷ đồng nhờ khoản lãi từ hoạt động đầu tư chứng khoán, trong khi hoạt động kinh doanh chính của Công ty là bất động sản. Trước sự tăng trưởng đột biến này,công ty đã "thay máu" toàn bộ thành viên HĐQT và BKS nhiệm kỳ 2015 – 2019.

Diễn biến giá cổ phiếu VRC trong 1 năm qua

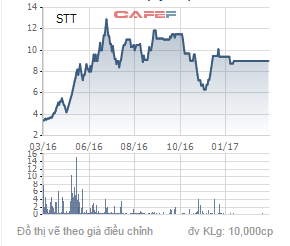

Tại CTCP Vận chuyển Sài Gòn Tourist (STT), với việc cổ đông nội, ngoại đấu tố, bãi nhiệm lẫn nhau, mỗi bên đều cố gắng “gom” cổ phiếu để tăng quyền biểu quyết của mình đã đẩy giá cổ phiếu tăng. Tuy nhiên, qua giai đoạn đó, cổ phiếu này lại đang chìm trong sự tẻ nhạt.

Diễn biến giá cổ phiếu STT trong 1 năm qua

Việc giá cổ phiếu tăng mạnh trong nhóm cổ phiếu có thanh khoản thấp không thể không kể đến mặt tích cực từ phía tăng trưởng kết quả kinh doanh của doanh nghiệp, như TRA (tăng 73,66%, khối lượng giao dịch bình quân hơn 5.000 cổ phiếu/phiên); BBC (tăng 64,41%, khối lượng giao dịch bình quân hơn 2.000 cổ phiếu/phiên); TNA (tăng hơn 63%, khối lượng giao dịch hơn 44.000 cổ phiếu/phiên); CAV (tăng hơn 61%, khối lượng giao dịch gần 45.000 cổ phiếu/phiên); DHG (tăng 52%, khối lượng giao dịch bình quân hơn 80.000 cổ phiếu/phiên) và nhiều mã khác như BMP, IMP, LIX…

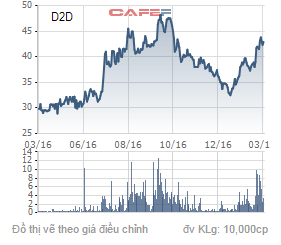

Cổ phiếu D2D của CTCP Phát triển đô thị công nghiệp số 2 cũng có mức tăng trưởng khá cao đạt gần 42% và tỷ suất sinh lời ROE (lợi nhuận ròng trên vốn chủ sở hữu) luôn giữ được ổn định ở mức từ 13 - 16% trong nhiều năm, tuy nhiên giao dịch bình quân chỉ đạt hơn 20.000 cổ phiếu/phiên.

Diễn biến giá cổ phiếu D2D trong 1 năm qua

Điểm hấp dẫn khác của D2D là luôn duy trì cổ tức hàng năm ổn định ở mức 25% bằng tiền mặt trong suốt giai đoạn 5 năm qua. Vốn điều lệ D2D không quá cao, chỉ ở mức 107 tỷ đồng, tuy nhiên, cơ cấu cổ đông của Công ty lại cô đặc (Tổng công ty Sonadezi nắm giữ 57,94% cổ phần, Quỹ Vietnam Property Holding nắm giữ 5,89% cổ phần) nên số lượng cổ phần bên ngoài nắm giữ không lớn.

Còn rất nhiều cổ phiếu khác cũng đạt mức sinh lợi ấn tượng, hoạt động kinh doanh ổn định như PTB (tăng 59,6%); cổ tức khủng như NCT; EPS cao ngất ngưởng 17.622 đồng như TV2 (tăng 229%), nhưng khối lượng giao dịch bình quân chỉ hơn 7.300 cổ phiếu/phiên...

Trí Thức Trẻ