Hoàn tất sứ mệnh lịch sử 5 tỷ USD, cổ phiếu Sabeco sẽ “lạc trôi” về đâu?

Trong báo cáo phân tích được đưa ra, CTCK HSC đã đánh giá cổ phiếu Sabeco hiện trong tình trạng kém khả quan với mức giá phù hợp được cho là 187.000 đồng/cp.

- 19-12-2017Tỷ phú Thái thâu tóm xong 53,59% vốn Sabeco, nhưng Sabeco vẫn là bia Việt!

- 15-12-2017Không chỉ Sabeco, hàng loạt doanh nghiệp lớn nhất nhì trong nhiều lĩnh vực tiềm năng đã thuộc quyền kiểm soát của người Thái

- 13-12-2017Trước thương vụ Sabeco, tỷ phú Thái đã có "bộ sưu tập" các khoản đầu tư tại Việt Nam trị giá hơn 3 tỷ USD

Thời gian gần đây, diễn biến giao dịch của cổ phiếu Sabeco (SAB) là một trong những điểm nhấn đáng chú ý trên TTCK Việt Nam. Với thông tin Nhà nước sẽ bán hơn 53% cổ phần Sabeco, cổ phiếu SAB đã có giai đoạn bứt phá ấn tượng và có thời điểm leo lên gần 350.000 đồng/cp, trở thành cổ phiếu có thị giá lớn nhất thị trường.

Tuy vậy, sau khi lên đỉnh cao này, SAB đã bước vào giai đoạn điều chỉnh khá mạnh, bất chấp việc Vietnam Beverage (do ThaiBev gián tiếp sở hữu 49%) đã mua trọn lô cổ phần SAB từ Bộ Công thương với mức giá 320.000 đồng/cp, tương ứng tổng giá trị gần 5 tỷ USD trong phiên 18/12. Đây cũng là thương vụ thoái vốn có giá trị lớn nhất của Nhà nước từ trước tới nay.

Thông tin Vietnam Beverage chi ra mức giá kỷ lục cho SAB, cao hơn giá thị trường của cổ phiếu tưởng chừng sẽ giúp SAB bứt phá như những gì đã diễn ra tại Vinamilk nhưng thực tế hoàn toàn ngược lại.

Trong phiên 19/12 (sau phiên đấu giá), cổ phiếu SAB đã giảm sàn “trắng bên mua” và rơi xuống 287.600 đồng và là lần thứ 2 cổ phiếu này giảm sàn kể từ khi niêm yết (lần đầu cách đây tròn 1 năm). Chỉ tính riêng SAB, cổ phiếu này đã khiến VnIndex mất đi 5,2 điểm (0,54%) trong tổng mức giảm 6,64 điểm (0,69%) của thị trường trong phiên giao dịch.

SAB giảm sàn sau khi phiên đấu giá lịch sử

Hiệu ứng SAB giảm mạnh cũng khiến các cổ phiếu trong danh mục thoái vốn Nhà nước khác như BMP, NTP, DMC, BHN giảm mạnh theo.

Với nhiều nhà đầu tư, việc SAB giảm sàn sau khi hoàn tất “deal” bán vốn là một cú sốc, tuy nhiên điều này trên thực tế lại không quá bất ngờ.

Hết động lực tăng giá

Trở lại thương vụ thoái vốn Vinamilk, khối ngoại đã khá bạo tay khi đưa ra mức giá cao hơn nhiều so với thị giá của cổ phiếu. Sau giao dịch này, cổ phiếu VNM tiếp tục bứt phá mạnh mẽ và chinh phục những đỉnh cao mới.

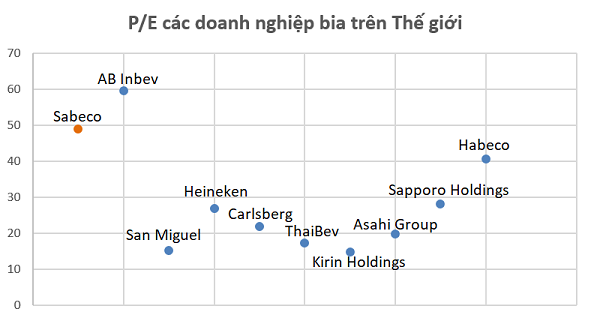

Tuy nhiên, với SAB thì câu chuyện tương tự đã không được lặp lại. Điều này có nguyên nhân bởi định giá cổ phiếu VNM, SAB tại thời điểm thoái vốn Nhà nước là hoàn toàn khác biệt. Trong khi mức giá thoái vốn của VNM chỉ tương đương P/E 25, tương đương các doanh nghiệp cùng ngành thì P/E của SAB tại thời điểm thoái vốn lên tới 45, cao vượt trội so với các “đại gia” bia trên Thế giới (P/E từ 18- 25).

Định giá Sabeco quá "đắt"?

Không những vậy, thị trường sữa Việt Nam còn khá nhiều dư địa để phát triển khi mà tiêu thụ sữa bình quân đầu người vẫn ở mức rất thấp. Ngược lại, tiêu thụ bia Việt Nam hiện đang ở top đầu Thế giới và dư địa phát triển không còn quá tiềm năng.

Do đó, mức giá 320.000 đồng/cp của SAB được đánh giá quá cao so với các phương pháp định giá thông thường và chỉ có nhà đầu tư chiến lược, nắm quyền chi phối mới có thể chấp nhận mức giá kể trên.

Bởi vậy, khi mà phiên đấu giá hoàn tất và chỉ có Vietnam Beverage thực sự hào hứng với Sabeco thì cũng đồng nghĩa cổ phiếu này đã hết động lực tăng giá trong ngắn, trung hạn. Với các nhà đầu tư tài chính thông thường thì “tin ra là bán” và họ đã đẩy mạnh chốt lãi SAB, đưa cổ phiếu về với giá trị hợp lý hơn sau giai đoạn tăng quá nóng.

Mức giá phù hợp cho Sabeco là 187.000 đồng/cp?

Trong báo cáo phân tích được đưa ra, CTCK HSC đã đánh giá cổ phiếu SAB hiện trong tình trạng kém khả quan. HSC ước tính trong năm 2017, tổng doanh thu Sabeco đạt 34.704 tỷ đồng – tăng 13,4%; LNST 5.092 tỷ đồng – tăng 10,2% và LNST thuộc về cổ đông công ty mẹ 4.900 tỷ đồng – tăng 9,4%.

HSC dự báo trong năm 2018, doanh thu thuần Sabeco sẽ đạt 37.967 tỷ đồng – tăng 9,4% và LNST cổ đông công ty mẹ 5.347 tỷ đồng – tăng 9,1%.

Với những số liệu dự báo trên, HSC ước tính giá trị hợp lý của SAB là 187.000 đồng/cp, tương đương P/E dự phóng năm 2018 là 22,5. Hiện cổ phiếu SAB đang có P/E dự phóng năm 2017 là 43,6 lần, đắt hơn đáng kể so với các phương pháp định giá.

HSC cho rằng trong thời gian tới Sabeco sẽ chỉ tăng trưởng cùng tốc độ tăng trưởng của ngành với tỷ suất lợi nhuận được có thể được cải thiện khi có nhà nhà đầu tư mới.

Trí Thức Trẻ