Khi các ngân hàng tự cứu lấy nhau...

Sự thất bại của các gói cứu trợ ngân hàng lớn sau thời kỳ khủng hoảng năm 2008 dẫn đến tình trạng các tổ chức tài chính phụ thuộc quá nhiều vào Chính phủ, làm nảy sinh yêu cầu cần có một giải pháp thay thế hoặc bổ sung.

- 13-07-2016Lương thưởng CEO ngân hàng Mỹ tăng vọt

- 07-07-2016Cướp Ngân hàng Standard Chartered chấn động Singapore

- 06-07-2016Ngân hàng từng thắng lớn từ Brexit: Sắp tới là thời của USD

8 năm sau khủng hoảng tài chính, một lần nữa, những gói cứu trợ ngân hàng lại được gọi tên ở EU. Tuần này, chỉ số cổ phiếu ngân hàng châu Âu giảm xuống mức thấp nhất kể từ năm 2011.

Gần như đối với tất cả các ngành khác, bộ đôi tốc độ tăng trưởng đình trệ và định giá thấp sẽ dẫn tới một loạt các thương vụ mua lại và sáp nhập. Tuy nhiên, trong ngành tài chính, sự sáp nhập của các ngân hàng yếu và các gói cứu trợ dành cho các công ty quá lớn để sụp đổ vẫn còn khá mới mẻ đối với giới chức.

Khối lượng các thương vụ M&A giữa các ngân hàng Bắc Mỹ và Tây Âu trong suốt 6 năm qua đã giamột nửa so với 6 năm trước. Tuy nhiên, khái niệm M&A ngành tài chính mới chỉ bắt đầu nổi lên ở nhiều nơi như Abu Dhabi, Trung Quốc và Bắc Mỹ.

Dựa trên trao đổi giữa các nhà tư vấn sát nhập cũng như các chuyên gia nghiên cứu và nhà đầu tư, sau đây là một số biện pháp có thể áp dụng để cứu ngành ngân hàng ở châu Âu trong giai đoạn khủng hoảng như hiện nay bằng con đường mua lại và sáp nhập.

Barclays mua Deutsche Bank

Deutsche Bank – ngân hàng lớn nhất nước Đức (đang giao dịch ở mức 1/4 giá trị sổ sách) là người chơi phổ biến nhất trên sân chơi ngân hàng ở châu Âu. Con đường mà CEO Deutsche Bank có thể chọn đó là theo đuổi một thương vụ mà có thể tăng gấp đôi quy mô mảng giao dịch tự doanh và ngân hàng đầu tư.

Trong khi đó, CEO Jes Staley của Barclays vẫn rao giảng sự cần thiết phải có một nhà quán quân trong ngành để đối trọng với Mỹ. Bên cạnh đó, thương vụ này sẽ giúp cho Barclays London một chỗ đứng vững chãi ở châu Âu nếu Brexit thực sự xảy ra.

Lợi nhuận từ nghiệp vụ ngân hàng đầu tư có thể được hỗ trợ bằng nguồn thu từ thẻ tín dụng của Barclays và vay thế chấp tiêu dùng với lãi suất thả nổi. Kể từ năm 2006, lợi nhuận từ thẻ tín dụng Barclaycard đã tăng gấp 4 lần trong khi lợi nhuận từ dịch vụ chứng khoán giảm 25%.

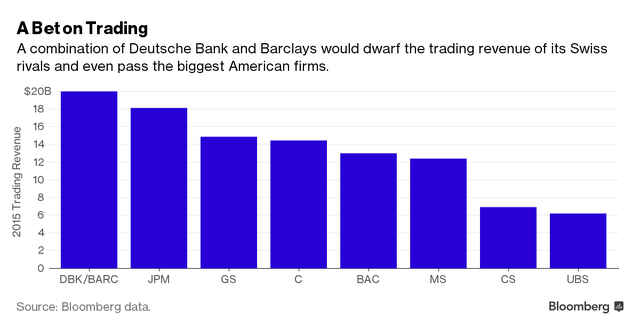

Sự kết hợp của Barclays và Deutsche Bank có thể làm thu nhỏ doanh thu giao dịch của ngân hàng đối thủ Thụy Điển và thậm chí vượt mặt cả các đối thủ Mỹ.

Tuy nhiên, vẫn chưa rõ là liệu thương vụ này có thể giải quyết những vấn đề trong ngành ngân hàng hay càng làm cho nó trở nên tồi tệ. Quy định về vốn có thể sẽ đặt các ngân hàng sau khi sáp nhập vào thế bất lợi so với các đồng nghiệp khác. Nhiều nhà đầu tư vẫn đang tạo áp lực đối với các ngân hàng để thu nhỏ bộ phận chứng khoán.

Santander mua Deutsche Bank

CEO Deutsche Bank cũng có thể thử dàn xếp một thương vụ mà có thể đa dạng hóa ngành giao dịch vốn bị chèn ép trong ngân hàng. Một mặt, Banco Santander (ngân hàng thương mại lớn nhất Tây Ban Nha) có sự hiện diện mạnh trong ngành bán lẻ mà Deutsche Bank đang tìm kiếm. Mặt khác, thương vụ này sẽ cung cấp cho ngân hàng Tây Ban Nha một cơ hội béo bở để tham gia vào một ngành mới mà ít tốn kém. Đức là một trong số 10 thị trường trọng tâm của Santander. Bản thân ngân hàng này cũng đã sở hữu nhận diện thương hiệu mạnh trong thị trường tài chính tiêu dùng ở Đức.

Chris Wheeler – chuyên gia phân tích ngân hàng tại Atlantic Equities nhận định, thương vụ mua bán này cũng có thể đem lại cho Santander một dấu ấn lớn hơn trong ngành quản trị tài sản mà họ vẫn chưa có ở thời điểm này. Thứ mà Deutshce Bank cần là trở thành một phần của một ngân hàng đã có mạng lưới thương mại để cân bằng với nghiệp vụ ngân hàng đầu tư.

Theo thông tin mới nhất, bản kế hoạch mua lại đã được đặt sẵn trên bàn của chủ tịch Santander Ana Botin.

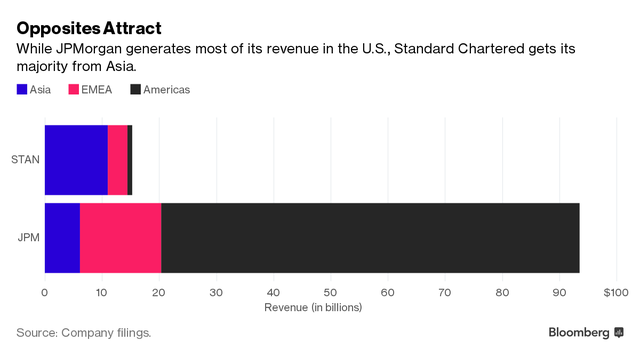

JP Morgan mua lại Standard Chartered

Thương vụ này đã được kích hoạt kể từ năm 2005, khi Jamie Dimon nắm quyền lãnh đạo JPMorgan. Năm 2006, JPMorgan cũng tham gia vào một thương vụ M&A ầm ĩ với vai trò là bên mua nhưng cuối cùng lại để lọt vào tay Temasek Holdings.

Với giá trị vốn hóa dưới 25 tỷ USD, mua lại Standard Chartered không phải là điều gì quá khó khăn đối với JPMorgan hiện có giá trị vốn hóa gần gấp 9 lần Standard Chartered. Năm ngoái, lãnh đạo JPMorgan bày tỏ ý muốn tăng cường phủ sóng hiện diện tại các quốc gia châu Phi để kích thích tăng trưởng. Tuyên bố này được đưa ra thậm chí sau khi giới chức tại Ghana và Kenya từ chối các ngân hàng nước ngoài mở chi nhánh.

Tuy nhiên, vấn đề rắc rối là liệu giám đốc Standard Chartered – ông Bill Winters có đồng ý ngồi đàm phán với ông Dimon – người đã sa thải ông khỏi JPMorgan New York năm 2009 – hay không. Một số câu hỏi khác đặt ra bao gồm liệu giới chức Mỹ sẽ ủng hộ một thương vụ mua lại lớn mà đối tác lại là một ngân hàng nước ngoài, đặc biệt là sau khi Standard Chartered bị cáo buộc liên quan đến hoạt động rửa tiền và vi phạm lệnh cấm đối với Iran.

ICBC mua lại Standard Chartered

Danh sách giá trị vốn hóa các ngân hàng trên thế giới.

Standard Chartered là một mục tiêu phổ biến vì có giá trị vốn hóa thấp mà độ hiện diện lại phủ sóng ở nhiều thị trường nơi mà nhiều ngân hàng khác đang muốn kích thích tăng trưởng. Các chuyên gia ngân hàng nhận định ICBC có thể sẽ mua lại cổ phần của Standard Chartered nhằm đa dạng hóa thị trường bên ngoài Trung Quốc cũng như theo đuổi mục tiêu toàn cầu hóa.

Khả năng cao Standard Chartered sẽ được mua lại bởi ICBC thay vì JPMorgan. Năm ngoái, ngân hàng thương mại lớn nhất Trung Quốc này đã mua một khối lượng cổ phiếu có quyền biểu quyết ở Standard Chartered Bank.

Trở ngại lớn nhất của thương vụ này có thể là sự đi xuống của thị trường mới nổi, khiến áp lực đè nặng lên cả Standard Chartered và ICBC.

Societe Generale mua UniCredit

UniCredit - ngân hàng thấp bé nhất ở châu Âu xét về giá trị vốn hóa - vừa qua đã bổ nhiệm Jean Pierre Mustier – xuất phát từ bộ phận ngân hàng đầu tư lên làm giám đốc trong bối cảnh Ý đang xem xét tung ra gói viện trợ nhằm đối phó với cuộc khủng hoảng ngành ngân hàng. Mustier sẽ sớm xem xét việc bán tài sản sau khi người tiền nhiệm của anh đã nỗ lực thực hiện nhưng vẫn bị coi là chưa đủ. Sự kết hợp giữa UniCredit và Societe Generale có thể sẽ làm tăng tỷ suất vốn hóa mà không phải pha loãng cổ phiếu.

Trong bối cảnh nền kinh tế châu Âu chậm dần, doanh thu Societe Generale cũng bị ảnh hưởng. Tuy nhiên ngân hàng này có thể tìm kiếm nguồn tăng trưởng bằng cách đặt cược vào sự hồi phục của Italy và độ hiện diện của UniCresit tại thị trường Đông Âu.

Nếu thành công, đây sẽ là sự kết hợp của một cái vỏ đẹp và một cái lõi tốt. Một cuộc khủng hoảng có thể kích thích hoặc làm trật bánh thương vụ này. Giới chức Ý đang cố gắng tìm cách để cứu trợ các ngân hàng đang gặp khó khăn ở châu Âu bằng gói cứu trợ từ chính mạng lưới các ngân hàng.