Không xuất hóa đơn để trục lợi VAT

Trên thực tế, người mua chưa quen lấy hóa đơn và người bán lại cố tình “quên” xuất hóa đơn để trục lợi VAT.

- 20-11-2015Các nước châu Âu phá mạng lưới gian lận thuế VAT xuyên quốc gia

- 02-11-2015Trốn thuế VAT gây thất thu ngân sách hàng chục nghìn tỷ đồng

- 25-09-2014Thuế VAT thức ăn chăn nuôi về 0%: Lợi đã thấy nhưng chưa hết lo

Mặc dù đã có quy định, các giao dịch mua bán có giá trị trên 200.000 đồng thì người bán phải xuất hóa đơn cho người mua. Nhưng thực tế người mua chưa quen lấy hóa đơn và người bán lại cố tình “quên” xuất hóa đơn để trục lợi VAT. Tình trạng này đang ngày càng phổ biến, khiến người tiêu dùng thiệt và Nhà nước thất thu thuế.

Nhiều người khi đi ăn uống thường không có thói quen lấy hóa đơn

Mua lại hóa đơn của chính mình

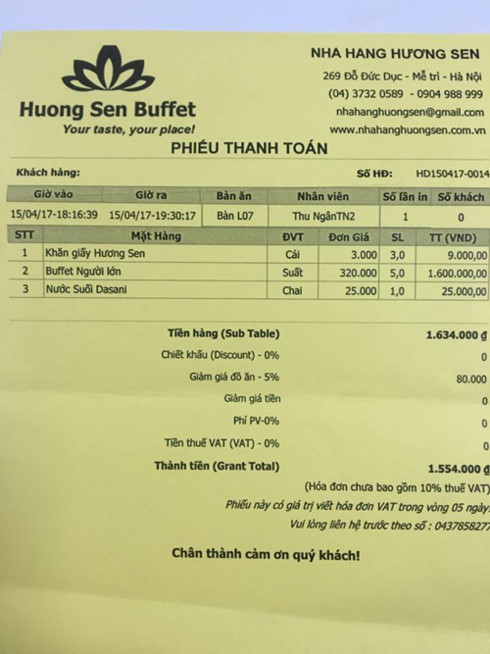

Kết thúc bữa ăn ở nhà hàng Hương Sen số 269 Đỗ Đức Dục, Mễ Trì với số tiền 1.634.000 đồng, chị Hương (Hà Nội) thanh toán và yêu cầu xuất hóa đơn thì được nhân viên cho biết, nếu chị muốn lấy hóa đơn thì phải trả thêm 10%. Tương tự là trường hợp của chị Hồng (Hà Nội) khi ăn tại một nhà hàng trâu tươi ở Vạn Phúc, Hà Đông với số tiền hơn 1 triệu đồng nhưng khi yêu cầu xuất hóa đơn chị cũng nhận được điều kiện phải thanh toán thêm 10% thì mới có hóa đơn VAT (thuế giá trị gia tăng).

Chị Hương và chị Hồng đều cho rằng, nếu phải trả thêm 10% để lấy hóa đơn thì chẳng khác gì đi mua lại hóa đơn của chính mình. Tình trạng này không chỉ diễn ra ở Hà Nội mà diễn ra ở hầu hết các vùng miền khác trên cả nước. Trong khi đó theo quy định, các giao dịch mua bán có giá trị trên 200.000 đồng thì cá nhân, doanh nghiệp kinh doanh phải có trách nhiệm xuất hóa đơn cho người mua (VAT 10%).

Nhưng, trong thực tế người mua hàng chưa quen việc lấy hóa đơn và đơn vị bán cũng cố tình “quên” xuất hóa đơn. Khi khách hàng “đòi”, thì các nhân viên bán hàng yêu cầu trả thêm 10% nếu muốn có hóa đơn đỏ. Đặc biệt, không ít cửa hàng khi thanh toán có tính cả thuế VAT dù khách có lấy hóa đơn hay không. Điều này có nghĩa là cơ quan thuế thất thu một lượng tiền thuế VAT “ngoài luồng” mà không kiểm soát được.

Theo khảo sát của phóng viên, không chỉ ở các quán ăn, quán karaoke... tình trạng bán hàng nhập nhèm về thuế VAT cũng xảy ra phổ biến trong các giao dịch mua bán, đặc biệt là ở các đơn vị, công ty vừa và nhỏ trong các lĩnh vực như quần áo, hàng điện tử, điện máy, nhà hàng,... Tại các đơn vị này, thuế VAT có thể được thu thêm hoặc không thu thêm phụ thuộc vào mối quan hệ giữa khách hàng và người bán, phụ thuộc vào thái độ cương quyết khi thanh toán của người mua.

Không lấy hoá đơn là tiếp tay cho hành vi trốn thuế

Một chuyên gia thuế cho hay, nhiều người dân khi đi ăn uống, đi mua đồ dùng thường xem việc xuất hóa đơn rất phức tạp, mất thời gian và không cần thiết. Thậm chí, nhiều người tiêu dùng không hề hay biết quy định về tính thuế, nên mặc cho người bán muốn tính thế nào tùy thích. Có người biết nhưng cũng đành bỏ qua vì nếu lấy hóa đơn về cũng chẳng biết sử dụng vào mục đích gì, dù mã số thuế cá nhân đã được áp dụng. Chính vì vậy, nhiều cửa hàng đã lợi dụng kẽ hở này để mặc sức tính thêm thuế VAT. Cuối cùng, người tiêu dùng chịu thiệt thòi vì bị tính thuế VAT 2 lần.

Một mánh lới khác mà các cửa hàng thường xuyên sử dụng để trục lợi thuế, đó là ghi số tiền trong hóa đơn thấp hơn nhiều so với số tiền đã thu của khách hàng.

Hóa đơn thanh toán ở nhà hàng

Theo ông Đặng Duy Khanh, Phó Vụ trưởng Vụ Thanh tra (Tổng cục Thuế), hóa đơn là căn cứ, chứng từ rất quan trọng để giúp cho các đơn vị sản xuất kinh doanh làm cơ sở hạch toán kế toán và kê khai nộp thuế. Theo quy định, tất cả các trường hợp bán hàng đều phải xuất hóa đơn, kể cả trường hợp cho, bán, tặng hàng hóa, trả lương, trả thưởng bằng sản phẩm cũng phải xuất hóa đơn.

Đối với các giao dịch mua bán dưới 200 nghìn đồng thì không phải xuất hóa đơn nhưng cơ sở kinh doanh phải lập bản kê tổng thể toàn bộ những trường hợp hóa đơn lẻ dưới 200 nghìn đồng và chịu trách nhiệm kê khai nộp thuế. Tuy nhiên, nếu người mua hàng không lấy hóa đơn và cơ sở kinh doanh không tự giác lập bảng kê để nộp thuế thì Nhà nước sẽ mất 10% VAT.

Trao đổi với phóng viên, anh Thế Đại, nhân viên một chi cục thuế ở Hà Nội cho hay, do thói quen của người mua hàng khi không lấy hóa đơn dẫn đến việc vô tình tiếp tay, tạo điều kiện cho cơ sở sản xuất kinh doanh khai man, trốn thuế. Nếu người bán trốn tránh nghĩa vụ xuất hóa đơn hoặc khách hàng nghĩ đơn giản là không khấu trừ được thuế để rồi không lấy hóa đơn, hệ quả là 10% tiền thuế người mua “đóng” cho Nhà nước (người bán chỉ là người thu hộ) sẽ có khả năng chui vào túi người bán, người bán sẽ có khả năng trốn luôn được cả tiền thuế thu nhập doanh nghiệp.

Những tờ hóa đơn đỏ không được xuất này sau đó sẽ được bán khống cho những đơn vị có nhu cầu và đem về thêm món lợi cho người bán hàng, thường là 10% - 20% trên tổng giá trị xuất hóa đơn. Đồng thời, đáp ứng cho những doanh nghiệp kê khai được chi phí đầu vào mà thực tế không mua nguyên liệu đầu vào, số thuế trốn được là không nhỏ. “Do vậy, vai trò của người mua hàng rất quan trọng trong việc giúp Nhà nước giám sát được việc người bán hàng có nộp thuế đầy đủ hay không bằng cách lấy hóa đơn”, anh Đại khẳng định.

Cần thay đổi cách tính thuế qua hoá đơn

Để giải quyết tình trạng này, các chuyên gia thuế cho biết, đã đến lúc phải thay đổi cách tính thuế từ việc thông qua hóa đơn truyền thống bằng hóa đơn điện tử. Muốn thực hiện mục tiêu ngăn chặn các doanh nghiệp, hộ kinh doanh kê khai gian, hạ thấp doanh thu... cần có chính sách để khuyến khích người tiêu dùng đòi hóa đơn khi mua hàng hóa, dịch vụ.

Chẳng hạn, cho phép người làm công ăn lương được khấu trừ các hóa đơn này vào thu nhập tính thuế thu nhập cá nhân hằng tháng, tổ chức các buổi quay thưởng mã số hóa đơn. Hệ thống quay thưởng sẽ lựa chọn ngẫu nhiên số hóa đơn và khách hàng may mắn, thông qua các thông tin trên hóa đơn.

Với cách làm như vậy sẽ khuyến khích người dùng lấy hóa đơn, hạn chế tình trạng trốn thuế của các cơ sở kinh doanh gian lận./.

VOV

CÙNG CHUYÊN MỤC

Quận có nhiều phường nhất TP. Hồ Chí Minh giảm còn 15 phường

20:08 , 13/12/2024