Kinh doanh hiệu quả thấp nhưng "dưới bóng" VTVCab là 1 công ty có tỷ suất sinh lời không có đối thủ trong ngành truyền hình cáp

Công ty được VTVCab mua 51% vốn vào năm 2013 như “ngồi mát ăn bát vàng" với tỷ suất sinh lời cao ngất ngưởng. Vì sao VITA lại đạt được những kết quả kinh doanh ấn tượng như vậy trong khi những DN cùng ngành khác thì không?

Nhằm phát triển mạng lưới truyền hình cáp của mình, Tổng công ty truyền hình cáp Việt Nam – VTV Cab ngoài việc trực tiếp phát triển mạng lưới còn có phương án tìm kiếm đối tác để phát triển hệ thống cáp truyền dẫn tín hiệu… Trong đó, đáng chú ý nhất là cái bắt tay hợp tác với CTCP Công nghệ Việt Thành (VITA) khai thác dịch vụ tại khu vực Thành phố Hồ Chí Minh và Đồng Nai.

VITA là doanh nghiệp được thành lập từ những năm 2002 với quy mô hoạt động khá khiêm tốn. Năm 2013, VTVCab đã trở thành cổ đông lớn nhất của VITA sau khi mua 51% vốn của công ty này. Số cổ phần còn lại do quỹ đầu tư Viet Thanh Cable Investment đến từ Singapore sở hữu 12,5%; ông Phạm Công Tú – TV HĐQT sở hữu 12,38%; ông Phạm Tiến Hiệp – Tổng giám đốc sở hữu 9,26%, bà Phạm Thị Kim Chung sở hữu 13% cùng một số các cổ đông nhỏ khác.

VITA trong những năm dưới thời VTVCab như “ngồi mát ăn bát vàng”. Bởi giá vốn của VITA được VTVCab cung cấp là rất thấp. VITA theo đó trở thành một cổ máy kinh doanh siêu lợi nhuận với mức biên lãi gộp trên 50%/năm. Với số vốn góp ít ỏi, chỉ bằng 1/10 so với VTVCab, nhưng tỷ suất sinh lời trên vốn chủ sở hữu (ROE) bình quân năm 2014 của VITA lên đến 71%.

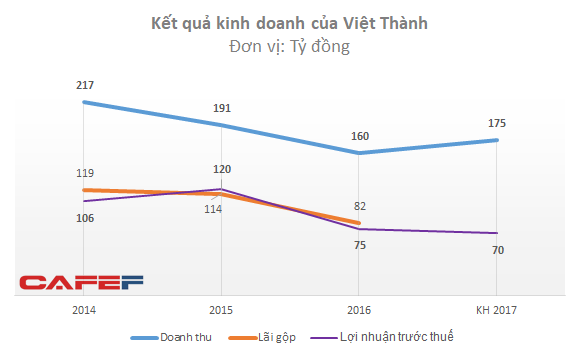

Tỷ suất lợi nhuận trước thuế trên doanh thu của Việt Thành trong giai đoạn 2014-2016 đều đạt trên 50%

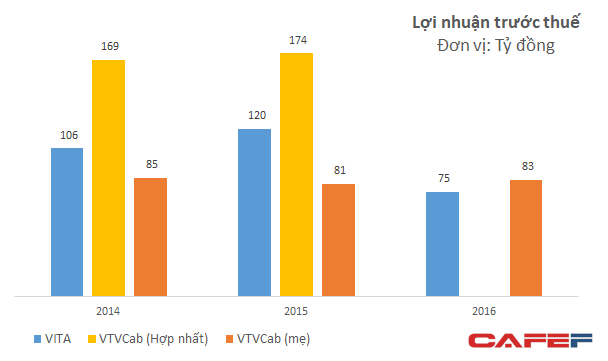

Đối chiếu với hoạt động kinh doanh của VTVCab trong những năm qua cho thấy chỉ ở mức ngang ngửa với VITA. Với tỷ lệ sở hữu 51%, kết quả kinh doanh hợp nhất của VTVCab trong những năm qua cũng chủ yếu đến từ công ty hợp tác này.

Việt Thành đóng góp tới 60-70% lợi nhuận hợp nhất của VTVCab trong khi doanh thu chỉ chiếm khoảng 10%

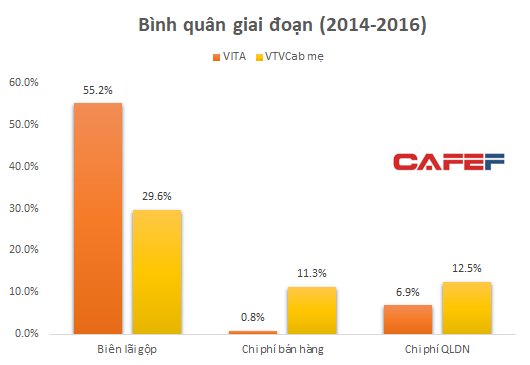

Vì sao VITA lại đạt được những kết quả kinh doanh ấn tượng như vậy? Có thể thấy, bên cạnh giá vốn thấp khiến biên lãi gộp vượt trội so với VTVCab (lãi gộp bình quân của VTVCab chưa đến 30%) thì các chi phí hoạt động khác của VITA hầu như không đáng kể.

Trong đó, việc chi phí quản lý trên doanh thu của VITA thấp hơn so với có thể lý giải phần nào bởi đội ngũ quản lý chỉ có 12 người và 47 người lao động gián tiếp tính đến cuối năm 2016. Đáng chú ý nhất là VITA hầu như không tốn đồng nào chi cho hoạt động bán hàng trong khi tỷ lệ chi phí bán hàng trên doanh thu bình quân của VTVCab lên đến 11,3% là một trong những yếu tố khiến biên lãi ròng của VTVCab chỉ còn lại mức 3,5% so với mức 41% của VITA trong 3 năm qua.

Có thể nói, dưới cái bóng mát VTVCab, VITA đã trở thành một hiện tượng hiếm hoi và hoàn toàn trái ngược với thực trạng nhiều DN kinh doanh truyền hình trả tiền kinh doanh khó khăn như VTC, Truyền hình An Viên (MobiFone đã mua lại) hay thậm chí K+ công bố số lỗ gần 2.000 tỷ vào cuối năm 2015.

Năm 2016, hoạt động của VITA đã bắt đầu chững lại. VITA cho biết, một phần do tình hình thị trường truyền hình cáp tại Tp.HCM và Đồng Nai tiếp tục giai đoạn khó khăn do cạnh tranh, một nguyên nhân khác là khu vực Đồng Nai thay đổi cơ chế hợp tác theo nguyên tắc VTVCab khoán KQKD từ cuối năm 2015, theo đó VITA chỉ ghi nhận doanh thu là phần được chia từ hoạt động hợp tác.

Trí Thức Trẻ