Margin sẽ định hình thị trường chứng khoán năm 2017

RongViet Research đánh giá “trung lập” đối với dòng vốn ngoại và “tích cực” đối với dòng vốn trong nước, RongViet Research dự báo thanh khoản thị trường năm 2017 sẽ tiếp tục cải thiện khoảng 5,3% so với năm 2016, xoay quanh mức 3.090 tỷ đồng/phiên.

- 16-01-2017Không margin CTCK khó trụ

- 09-12-2016Lại điên đầu vì margin

- 26-10-201617 CTCK cung cấp hơn 24.000 tỷ đồng cho vay margin tính đến cuối quý 3

Bộ phận phân tích CTCP Chứng khoán Rồng Việt (RongViet Research) vừa công bố báo cáo chiến lược mới nhất dành cho nhà đầu tư trong năm 2017. Báo cáo này đề cập đến xu thế của dòng tiền, dòng tiền sẽ mạnh hay yếu sẽ quyết định đến sự tăng trưởng hay sụt giảm của thị trường trong năm nay.

Điểm lại về dòng tiền trong năm 2016, giá trị giao dịch bình quân trên HSX và HNX đạt 2.930 tỷ đồng, tăng 17,2% so với 2015. Trong đó, giao dịch của khối ngoại chiếm 12,7% tổng lượng giao dịch. Đây cũng là năm đầu tiên thị trường chứng khoán (TTCK) VN chứng kiến lực bán ròng của nhà đầu tư nước ngoài suốt trong cả năm, đạt hơn 6.758 tỷ đồng.

Tuy nhiên, RongViet Research cho rằng, nếu nhìn cụ thể vào các giao dịch thì những nguyên nhân chủ yếu cho việc bán ròng thật sự không quá tiêu cực. Nguyên nhân thứ nhất, phần lớn giá trị bán ròng là do hoạt động chốt lời từ việc tận dụng chêch lệch giữa giá trị cổ phiếu từ trái phiếu chuyển đổi và thị giá của cổ phiếu VIC, lên đến 6.294 tỷ đồng. Thứ hai, các quỹ ETFs bán ròng 3.364 tỷ đồng trong suốt 4 tháng cuối năm 2016.

Cuối cùng nhưng không kém phần quan trọng, RongViet Research cho rằng nhiều giao dịch bán ròng từ khối ngoại là do hoạt động chốt lời từ nhóm cổ phiếu Blue-chips nhằm tập trung giải ngân cho các cổ phiếu OTC trước làn sóng niêm yết ồ ạt trong năm 2016.

Trong khi đó, các nhà đầu tư trong nước đã có động thái ngược lại với nhóm nhà đầu tư nước ngoài khi chấp nhận mua cao bán cao hơn. Đó là nguyên nhân khiến thị trường tăng trưởng trong năm 2016.

Vốn ngoại tăng giảm trái chiều

RongViet Research cho rằng, nếu quan sát hoạt động của 2 quỹ ETF trong các năm gần đây thì bức tranh lợi nhuận hẳn sẽ khiến không ít nhà đầu tư của quỹ thất vọng. Năm 2016, quỹ VanEck Vectors VietNam ETF đã ghi nhận mức tăng trưởng âm 2 con số 12,2% trong khi FTSE Vietnam ETF cũng chứng kiến một năm ảm đạm với mức sụt giảm NAV 2,4%. Kênh đầu tư qua chứng chỉ quỹ ETF đang dần trở nên thiếu hấp dẫn tại thị trường Việt Nam.

Tuy nhiên, nếu loại trừ đi hoạt động của 2 quỹ ETF thì năm 2016, các quỹ ngoại đã ghi nhận không ít thành công trong các thương vụ đầu tư tại thị trường Việt Nam. Tỷ suất lợi nhuận trung bình của các quỹ ngoại tại Việt nam là 15,9% trong năm 2016, cao hơn 0,5% so với các quỹ đầu tư nội địa. Do đó, thay vì chọn lựa hình thức đầu tư theo ETFs thì các nhà đầu tư nước ngoài hoàn toàn có thể đặt niềm tin vào các hình thức quỹ ngoại khác ở Việt Nam.

Bên cạnh đó, ngành quản lý tài sản đang chứng kiến sự phát triển về các quy định chính sách cũng như các cách thức đầu tư ngày càng dễ tiếp cận và quen thuộc hơn với những nhà đầu tư nước ngoài có ý định tham gia vào thị trường chứng khoán Việt Nam.

Theo RongViet Research , một yếu tố khác có thể khiến Việt Nam đón nhận thêm được dòng vốn khối ngoại là việc Pakistan sẽ được phân loại thành thị trường mới nổi từ thị trường cận biên trong tháng 3/2017, theo đó, những quỹ trước đây đầu tư theo thị trường cận biên sẽ không tiếp tục rót vốn vào Pakistan nữa, và thay vào đó là những thị trường cận biên khác trong đó có Việt Nam. Hiện tại ước tính lượng vốn đang đầu tư tại các thị trường cận biên theo tiêu chí phân loại của MSCI là 15 tỷ USD (tương đương 18% vốn hóa thị trường chứng khoán Việt Nam hiện tại).

Bên cạnh yếu tố hỗ trợ thì cũng có yếu tố tác động tiêu cực, RongViet Research lưu ý biến động từ tỷ giá đang khiến dòng vốn khối ngoại trở nên thận trọng hơn.

“Chúng tôi cho rằng giai đoạn “rút ròng” của khối ngoại trong những thời điểm tháng 5/2015, tháng 8/2015 và 2 tháng cuối năm 2016 khi tỷ giá USD/VND đột ngột biến động mạnh sẽ là một rủi ro khó tránh khỏi trong năm 2017 mặc dù cơ chế “tỷ giá trung tâm” phần nào đã “giảm sốc” cho biến động tỷ giá. Năm 2017, giá trị đồng VND được dự báo sẽ bị phá giá khoảng 3%.

Biến động của dòng vốn ngoại sẽ càng trở nên khó đoán hơn trong năm 2017.”, RongViet Research đánh giá.

Tuy nhiên, do lượng giao dịch của các nhà đầu tư nươc ngoài chỉ chiếm từ 13% đến 15% tổng giá trị giao dịch thị trường. RongViet Research cho rằng, dù động thái của khối ngoại như thế nào thì động lực tăng trưởng của TTCK Việt Nam vẫn sẽ được dẫn dắt bởi dòng vốn nội thuần.

Dòng vốn nội địa sẽ định hình thị trường vào năm 2017

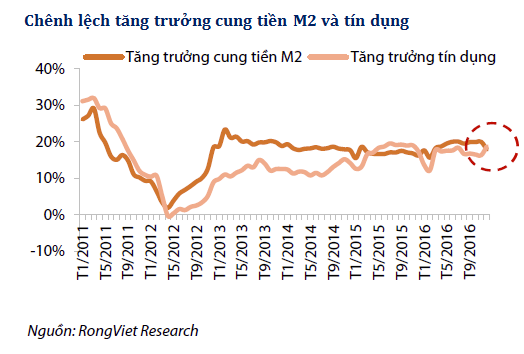

Về triển vọng dòng tiền trong nước, RongViet Research vẫn tỏ ra lạc quan về thanh khoản của thị trường: “Chuyên viên vĩ mô của chúng tôi tin rằng chênh lệch thanh khoản (chênh lệch giữa tăng trưởng cung tiền M2 và tăng trưởng tín dụng) sẽ tiếp tục duy trì vào năm 2017 khi NHNN vẫn định hướng duy trì chính sách tiền tệ mở rộng.”

Tuy vậy, mức độ chênh lệch có thể không quá cao so với năm 2016 khi áp lực tỷ giá gia tăng sau một năm “ổn định”, cùng với khả năng lạm phát quay trở lại.”

Bên cạnh đó, RongViet Research cũng cho rằng, dòng tiền margin sẽ tiếp tục là một trong những yếu tố quan trọng thúc đẩy giao dịch của thị trường trong năm 2017.

RongViet Research dẫn chứng, trong năm 2015, mức cải thiện của dòng tiền margin đã hỗ trợ rất tích cực cho thị trường. Mức margin bình quân năm 2016 đạt 22.410 tỷ đồng, tăng 45% từ mốc 15.443 tỷ đồng năm 2015, hỗ trợ giá trị giao dịch hàng ngày năm 2016 tăng 17%, cụ thể trên HSX là 14,7% và HNXIndex là 0,2%.

Những người thận trong thì cho rằng margin thị trường đang cao gây rủi ro cho thị trường. Tuy nhiên RongViet Research lại không hoàn toàn đồng ý với nhận định trên: “Thứ nhất, tỷ lệ giữa mức margin trên tổng vốn hóa “free-float” đang duy trì ở dưới ngưỡng 4% từ Q1/2014 đến Q4/2016, kể cả khi mức cho vay margin đạt đỉnh vào Q2/2016 – 26.759 tỷ đồng thì hệ số trên vẫn chỉ bằng 4,7%.

Thứ hai, chúng tôi cho rằng vẫn còn tiềm năng tăng trưởng cho margin. Theo quyết định 87/QĐ-UBCK quy định về cho vay ký quỹ, các công ty chứng khoán có thể cung cấp mức cho vay bằng hai lần nguồn vốn chủ sở hữu. Theo đó, chúng tôi ước tính tổng mức cho vay margin tiềm năng của 10 công ty chứng khoán hàng đầu Việt Nam đạt 41.208 tỷ đồng, cao hơn gấp đôi mức margin hiện tại.” RongViet Research dự báo.

RongViet Research đánh giá “trung lập” đối với dòng vốn ngoại và “tích cực” đối với dòng vốn trong nước, RongViet Research dự báo thanh khoản thị trường năm 2017 sẽ tiếp tục cải thiện khoảng 5,3% so với năm 2016, xoay quanh mức 3.090 tỷ đồng/phiên.

NDH