Một nhóm ngành được dự báo tăng trưởng lợi nhuận "bằng lần" trong năm 2024

Trong năm 2024, MBS kỳ vọng lợi nhuận ròng thị trường sẽ tăng 16,8% so với cùng kỳ, chủ yếu được hỗ trợ bởi sự phục hồi của các ngành ngân hàng, vật liệu xây dựng và, bán lẻ và tiêu dùng.

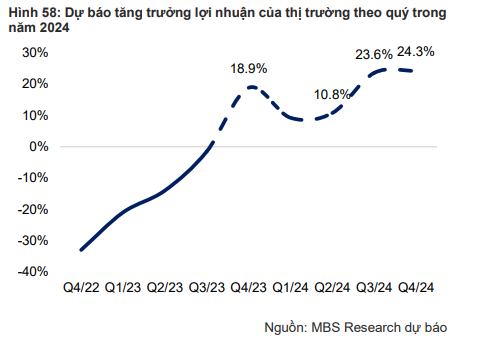

Trong báo cáo chiến lược năm 2024, Chứng khoán MBS cho rằng đà giảm của lợi nhuận ròng của doanh nghiệp niêm yết toàn thị trường đã thu hẹp đáng kể trong quý 3/2023, với mức giảm chỉ 1,5% so với cùng kỳ năm 2022 (quý 2/2023 giảm 14%; quý 1/2023 giảm 21% so với cùng kỳ năm ngoái).

Trong bối cảnh các yếu tố vĩ mô như xuất khẩu, sản xuất, tiêu dùng có xu hướng cải thiện trong những tháng cuối năm 2023, lãi suất và tỷ giá hạ nhiệt, MBS kỳ vọng lợi nhuận thị trường sẽ ghi nhận tăng trưởng dương trong quý 4/2023, từ đó đưa lợi nhuận thị trường cả năm 2023 giảm nhẹ 2% so với năm 2022.

Trong năm 2024, MBS kỳ vọng lợi nhuận ròng thị trường sẽ tăng 16,8% so với cùng kỳ, chủ yếu được hỗ trợ bởi sự phục hồi của các ngành ngân hàng, vật liệu xây dựng và, bán lẻ và tiêu dùng. Điểm rơi lợi nhuận của thị trường chủ yếu sẽ rơi vào quý 3 và quý 4 của năm 2024, chủ yếu là do nền thấp cùng kỳ năm 2023.

Những nhóm ngành được MBS kỳ vọng dẫn đầu đà tăng trưởng lợi nhuận toàn thị trường trong năm 2024 là bán lẻ (+129%), vật liệu xây dựng (+40%), điện (+39%), ngân hàng (+25%), thực phẩm đồ uống (+24%), công nghệ (+21%). Ngược chiều một số nhóm ngành như BDS dân cư, dầu khí có thể ghi nhận tăng trưởng lợi nhuận âm trong năm 2024.

Bán lẻ là ngành được MBS dự báo sẽ "tỏa sáng" trong năm 2024 với mức tăng trưởng lợi nhuận 129%. MBS kỳ vọng sức mua được kỳ vọng sẽ cải thiện kể từ quý 3/2024 nhờ vào sự phục hồi của sản xuất cũng như môi trường lãi suất thấp sẽ kích thích tín dụng trở lại. Theo đó, ngành bán lẻ sẽ ghi nhận tăng trưởng lợi nhuận khoảng 2 lần trong năm 2024 từ nền thấp 2023, song sẽ có sự phân hóa theo từng mảng khác nhau.

Ngành bán lẻ ICT kỳ vọng lợi nhuận tăng trưởng trung bình 3 lần so với cùng kỳ khi cuộc chiến giá lớn nhất kết thúc, kết hợp với sức mua hàng không thiết yếu phục hồi từ cuối năm 2024. Ngành trang sức vàng được dự báo lợi nhuận tăng 6% so với mức nền cao của năm 2023 từ việc phát triển thêm các tệp khách hàng mới ở các phân khúc khác nhau và linh hoạt bắt kịp các xu hướng mới. Ngành bán lẻ dược phẩm cũng có lợi thế từ khả năng mở mới cửa hàng và kiểm soát chi phí bán hàng của các chuỗi bán lẻ dược phẩm.

Ngành ngân hàng cũng được MBS dự báo có tăng trưởng lợi nhuận tích cực trong năm 2024 nhờ mức nền thấp từ năm 2023. Động lực lợi nhuận cải thiện được kỳ vọng đến từ tăng trưởng tín dụng sẽ khả quan cùng với NIM được cải thiện nhờ môi trường lãi suất thấp được duy trì. LNST của các ngân hàng MBS theo dõi dự báo sẽ tăng trưởng 25,1% so với cùng kỳ trong 2024.

Đối với ngành thép, biên lợi nhuận gộp của các doanh nghiệp phục hồi sau khi tạo đáy vào nửa cuối năm 2022. Đến năm 2023, giá nguyên vật liệu than và quặng giảm lần lượt 30% và 20% so với cùng kỳ đã tác động tích cực đến biên gộp của các doanh nghiệp sản xuất thép. Đối với những doanh nghiệp tôn mạ như HSG hay NKG, biên lợi nhuận gộp phân hóa trong bối cảnh giáthép tại EU và Mỹ hạ nhiệt và phụ thuộc vào thời gian kí kết giá và thị trường xuất khẩu của từng DN.

Đội ngũ phân tích MBS kỳ vọng biên lợi nhuận gộp của các doanh nghiệp thép cải thiện từ mức trung bình 8% trong năm 2023 lên 13% năm 2024 nhờ dự báo giá thép hồi phục khoảng 8% so với cùng kỳ và giá nguyên vật liệu giảm nhẹ 6% so với cùng kỳ.