Nằm trong top 3 cổ phiếu ngân hàng giá cao nhất trên sàn, triển vọng nào cho VIB?

Công ty chứng khoán Bản Việt (VCSC) vừa có báo cáo đánh giá về Ngân hàng TMCP Quốc tế (VIB), trong đó đáng chú ý VIB là 1 trong 2 ngân hàng sẵn sàng cho Basel II cùng khả năng nới room ngoại ở tương lai không xa.

Theo VCSC, tại phiên họp đại hội đồng cổ đông thường niên 2017 vừa qua, VIB đã thông qua kế hoạch tăng vốn điều lệ lên 7.902 tỷ đồng. Với quy mô tổng tài sản xấp xỉ 110 nghìn tỷ đồng, hiện nay VIB được coi là một ngân hàng có quy mô tầm trung, có sức khoẻ tài chính tốt, hoạt động lành mạnh ở Việt Nam.

Ban lãnh đạo của VIB bao gồm 14 thành viên với ít nhất 15 năm kinh nghiệm trong ngành tài chính. Ông Đặng Khắc Vỹ, một thành viên sáng lập VIB, được bầu làm Chủ tịch HĐQT năm từ 2013. Ông Hàn Ngọc Vũ, hiện là TGĐ, gia nhập VIB từ năm 2006, từng là chủ tịch HĐQT năm 2008-2013 với hơn 27 năm kinh nghiệm trong ngành tài chính tại nhiều ngân hàng toàn cầu. HĐQT, Ban kiểm soát, Ban điều hành của VIB có tính quốc tế cao với các thành viên mang quốc tịch Australia, New Zealand, Nam Phi. Hầu hết các thành viên là người Việt của VIB đều đã hoặc đang làm việc lâu năm ở nước ngoài, hoặc ở các ngân hàng toàn cầu tại Việt Nam. Những yếu tố này đã giúp tạo ra một thương hiệu rất riêng biệt cho VIB.

Trong khoảng 3 năm trở lại đây, ngân hàng luôn duy trì mức lợi nhuận sau thuế trên 500 tỷ đồng, tỷ lệ nợ xấu dưới 3%, an toàn vốn tối thiểu từ 13,3% – 18%. Đầu năm 2017, ngân hàng đã niêm yết cổ phiếu trên sàn UPCoM với giá khởi điểm 17.000 đồng/cổ phiếu, hiện đã tăng lên trên 20.000 đồng và trở thành một trong 3 cổ phiếu ngân hàng có giá cao nhất trên sàn cùng với Vietcombank và ACB.

Triển vọng khả quan

Nhìn vào hoạt động kinh doanh và phát triển của VIB trong 3 năm gần đây, VCSC đánh giá ngân hàng có triển vọng khá lạc quan. Chẳng hạn tăng trưởng tín dụng của ngân hàng liên tục ở mức cao so với những ngân hàng khác nhờ cơ sở vốn cao hơn và chất lượng tài sản cải thiện tốt hơn. Trong giai đoạn 2014 đến nay, tín dụng của VIB đạt khoảng 25-26% trong khi trung bình của ngành chưa đến 21%.

Hoạt động tiền gửi không kỳ hạn và tiền gửi có kỳ hạn chiếm lần lượt 19% và 81% tại ngân hàng, VCSC cho rằng đây là một con số phù hợp khi các ngân hàng bình quân khác tiền gửi không kỳ hạn chiếm 17%.

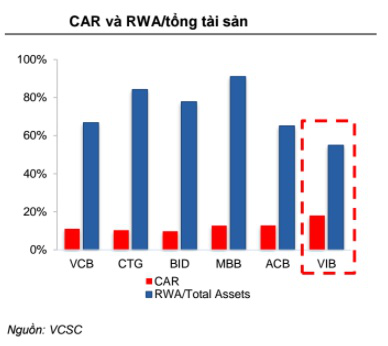

Về tỷ lệ an toàn vốn CAR - là một điểm khiến VIB khác biệt so với phần lớn các ngân hàng khác đã niêm yết. Trong những năm gần đây, VIB là một trong những ngân hàng có tỷ lệ CAR cao nhất hệ thống. Năm 2014 là 17%, Năm 2015 là 18%,và năm 2016 là trên 13%.

VIB là ngân hàng có CAR cao nhất trong số các ngân hàng niêm yết hiện nay

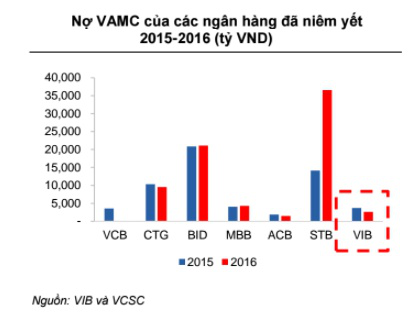

Ngoài ra, VCSC đánh giá cao ngân hàng trong việc cải thiện chất lượng tài sản với kỳ vọng sớm giải quyết nợ có vấn đề. Năm 2016 ,VIB là 1 trong 2 ngân hàng đầu tiên chủ động mua lại nợ xấu VAMC, làm giảm khoản nợ này tới hơn một nghìn tỷ đồng. Những năm gần đây, tổ chức xếp hạng tín nhiệm Moody's luôn đánh giá VIB nằm trong nhóm ngân hàng có chỉ số tín nhiệm dẫn đầu thị trường, trong kỳ đánh giá gần đây nhất, Moody's đã nâng triển vọng của ngân hàng từ “ổn định” lên “tích cực”.

Trong hoạt động, thu nhập lãi thuần chiếm phần lớn thu nhập từ hoạt động kinh doanh của VIB với khoảng 77% trong năm 2016. Song đáng chú ý, tỷ trọng thu nhập từ phí và hoa hồng đang tăng nhanh, từ mức 4,7% năm 2014 lên 7,5% năm 2016. Lãnh đạo ngân hàng cho biết, sẽ tiếp tục nâng tỷ trọng phí và hoa hồng trong thời gian tới.

Cơ cấu sở hữu cho thấy, ngân hàng Commonweath Bank of Australia (CBA, 1 trong 10 ngân hàng có vốn hóa lớn nhất thế giới) đang là cổ đông lớn nhất của VIB với 20% cổ phần, các cổ đông trong nước chiếm 79,7% tổng cơ cấu nhà đầu tư và tỷ lệ nhà đầu tư tổ chức (trong và ngoài nước) là 24,3%. VSCS đánh giá cao mối quan hệ hợp tác chiến lược giữa VIB và CBA, định vị VIB là ngân hàng đáp ứng các chuẩn mực quốc tế. Cùng với với sự tham gia của CBA, mảng khách hàng cá nhân của VIB đang trở nên khác biệt so với khác ngân hàng khác. VSCS nhận định rằng, nhiều khả năng tỷ lệ sở hữu của cổ đông nước ngoài tại ngân hàng sẽ tăng lên mức tối đa (30%) trong thời gian tới.

Tỷ suất sinh lời trên vốn (ROE) của VIB hiện chỉ 6,5%, thấp hơn so với các ngân hàng khác, còn tỷ suất sinh lời trên tổng tài sản (ROA) thì ở mức tương đồng với toàn ngành ngân hàng hiện đang có tỷ suất trung bình 0.66%. VCSC đánh giá, ROE thấp của VIB hoàn toàn là do tỷ lệ đòn bẩy thấp trong bảng cân đối kế toán và có thể gia tăng dễ dàng để tương ứng với các ngân hàng khác. ROA thấp trên toàn hệ thống ngân hàng đến từ việc sụt giảm thu nhập ngoài lãi (Non-interest Income) và biên lãi ròng (NIM), yếu tố này bị tác động bởi tính cạnh tranh của thị trường và việc liên tiếp trích lập dự phòng ở mức cao để xử lý các khoản nợ xấu trong quá khứ. ROE có triển vọng để cải thiện về mức bình thường trong vòng 2-3 năm tới, sau khi giải quyết triệt để dự phòng nợ xấu.

Là 1 trong 2 ngân hàng sẵn sàng cho Basel II

Theo đánh giá của VCSC, VIB cùng với MBB nhiều khả năng là 2 ngân hàng đáp ứng được Basel II trên phương diện đảm bảo tỷ lệ an toàn vốn CAR, ngoài ra VIB còn đạt được cả tiêu chuẩn về quản lý rủi ro hoạt động. Hiện CAR của VIB ở mức 13,3%, thuộc nhóm cao nhất trong số 10 ngân hàng được NHNN lựa chọn tham gia hiệp ước Basel II.

Trong quản lý rủi ro vận hành – một trong các trụ cột chính của Basel II, VIB thực hiện tốt cả về quản lý rủi ro tín dụng, rủi ro thanh khoản và thị trường cũng như rủi ro về hoạt động.

Đối với quản lý rủi ro tín dụng, VIB đã áp dụng phê duyệt tập trung cho vay mảng khách hàng doanh nghiệp từ năm 2013 và cải tiến cơ cấu Ủy ban Tín dụng năm 2015, qua đó cải thiện rõ rệt chất lượng các khoản vay mới. Đối với mảng ngân hàng bán lẻ, VIB đã thực hiện phân cấp ủy quyền với sự nhất quán và mang tính hỗ trợ cao. VIB cũng đưa ra quy trình thu hồi nợ khép kín để đảm bảo các khoản nợ nhóm 2 đến nhóm 5 được quản lý chặt chẽ triệt để và đồng bộ đối với việc xử lý, thu hồi nợ.

Trong quản lý rủi ro thanh khoản và thị trường, các chính sách và quy trình nội bộ liên tục xem xét, cập nhật để đảm bảo tính phù hợp với chiến lược kinh doanh của VIB và quy định của NHNN. Hạn mức về rủi ro thanh khoản và thị trường trong nội bộ cũng được giám sát thường xuyên và phê duyệt bởi Ủy ban Quản lý Tài sản Nợ Có (ALCO) nhằm đảm bảo tính tuân thủ.

Về quản lý rủi ro hoạt động, VIB đã áp dụng kiểm soát nội bộ đối với từng Khối chức năng cùng với việc tổ chức họp nội bộ hàng tháng để nhận diện và tránh được các rủi ro có thể phát sinh trong các hoạt động và cung cấp dịch vụ của ngân hàng. Ngoài ra, các quy định xử lý sự cố về CNTT đối với các chi nhánh của VIB được thực thi định kỳ để các đơn vị kinh doanh hiểu rõ và có kế hoạch phù hợp, đảm bảo khả năng hoạt động liên tục. Bộ phận Rủi ro hoạt động đã triển khai thành công dự án bảo mật 3-D, giúp khách hàng sử dụng thẻ của VIB được bảo vệ tốt hơn thông qua nhiều bước xác thực khi giao dịch qua mạng, tránh được các giao dịch gian lận.

Những yếu tố tiềm ẩn có thể ảnh hưởng tới lợi nhuận

Theo đánh giá của VCSC, qua các báo cáo tài chính của VIB, có thể nhận thấy ngân hàng này có nguồn vốn huy động từ các định chế tài chính khá lớn, chiếm 23% tổng tài sản đến cuối năm 2016. Công ty này đánh giá, lãi suất cho vay giữa các ngân hàng tăng lên sẽ có thể ảnh hưởng đến chi phí huy động của ngân hàng. Tuy nhiên, khả năng này đối với VIB là không nhiều vì một phần đáng kể nguồn huy động vốn kể trên mang tính ổn định cao do có kỳ hạn dài và đến từ các định chế tài chính nước ngoài.

Về biên lợi nhuận, toàn ngành ngân hàng đang chứng kiến mức sụt giảm của NIM, với các ngân hàng đang tăng cường huy động cá nhân và đối mặt với mức chi phí vốn cao. NIM đã giảm 40 điểm cơ bản còn 2,9% năm 2016. Theo quan điểm của VCSC, NIM nhiều khả năng sẽ cải thiện nếu các quy định tuân thủ nghiêm ngặt được miễn giảm và các ngân hàng tư nhân không phải cạnh tranh cho vay với các ngân hàng quốc doanh, vốn đang có tiêu chuẩn và quy định cho vay dễ dàng hơn. VIB đã quản lý tốt nguồn vốn trong bối cảnh nhu cầu cho huy động tiền gửi tăng cao, nhưng mức độ sinh lời của tài sản thì đang chịu sự cạnh tranh lớn từ các ngân hàng khác.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC