Ngân hàng bán lẻ: Mảnh đất giàu tiềm năng và người dẫn đầu

Nền kinh tế Việt Nam đang trên đà phát triển mạnh mẽ với dân số 93 triệu người và một cơ cấu dân số vàng. Điều đặc biệt là trên 80% tổng tài sản cá nhân lại đang nằm trong tay dưới 10% dân số. Chính 5 triệu người có thu nhập ổn định ở mức khá và cao này là mảnh đất “màu mỡ” cho các dịch vụ ngân hàng bán lẻ.

Nắm bắt được điều này, các ngân hàng đã có những bước chuyển mình để thâu tóm phân khúc trên. Tuy nhiên, đây là phân khúc “khó nhằn” với nhu cầu về các sản phẩm tài chính phức tạp cũng như đòi hỏi chất lượng dịch vụ cao. Trong khi các dịch vụ ngân hàng bán lẻ cơ bản hiện nay chỉ bao gồm như tiết kiệm, thanh toán, cho vay tiêu dùng, dịch vụ thẻ… Đáng chú ý vẫn có một ngân hàng TMCP đang khẳng định được vị trí dẫn đầu trong phân khúc này với những thành tựu ấn tượng như ngân hàng Techcombank.

Bảng thành tích vàng

Số 1 về cho vay mua nhà - TCB đang giữ 31% thị phần tính trên số lượng khách hàng đang sử dụng dịch vụ cho vay mua nhà của toàn hệ thống.

Số 1 về sản phẩm bảo hiểm nhân thọ - TCB chiếm 26% thị phần. Trong năm 2017, TCB đã ký hợp đồng hợp tác độc quyền với Manulife trong 15 năm. Ước tính doanh số hợp đồng bảo hiểm mới sẽ đạt 500 triệu đô la Mỹ trong vòng 5 năm tới.

Số 1 về doanh số thanh toán qua thẻ tín dụng VISA - Cuối 2017, TCB vừa được Tổ chức thẻ quốc tế VISA trao giải thưởng cho ngân hàng đứng đầu về doanh số thanh toán qua thẻ tín dụng tại Việt Nam.

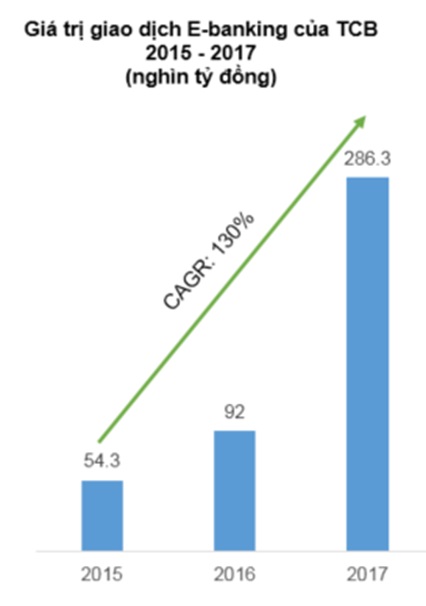

Tiên phong về công nghệ - TCB là một trong số ít định chế tài chính triển khai hệ thống ngân hàng lõi T24 từ rất sớm. Số lượng giao dịch ngân hàng điện tử e-banking đã tăng gấp 5 lần trong vòng 3 năm qua.

Dẫn đầu về các sản phẩm mới - CTCP Chứng khoán Kỹ thương, một thành viên của TCB, đã phân phối hơn 40,000 trái phiếu bán lẻ iBond ra thị trường và chiếm 82% thị phần môi giới trái phiếu doanh nghiệp. Cty TNHH Quản lý Quỹ Kỹ thương, một thành viên khác của TCB, đang quản lý quỹ mở trái phiếu lớn nhất Việt Nam với quy mô hơn 2.000 tỷ đồng.

Nổi bật nhờ chiến lược độc đáo

Ngân hàng TCB có những chiến lược rất khác biệt so với các ngân hàng khác.

Khi bắt đầu triển khai hệ thống bán lẻ, thay vì đi vào mảng cho vay tiêu dùng với nhiều rủi ro thì TCB lại tập trung vào phân khúc khách hàng cá nhân thu nhập khá và cao. Từ 10 năm trước, TCB đã là ngân hàng đầu tiên có hệ thống Ngân hàng ưu tiên (Priority Banking) với đội ngũ chăm sóc khách hàng chuyên nghiệp để mang đến cho nhóm khách hàng này một chất lượng dịch vụ tốt nhất. Nhờ vậy, TCB hiện có 35% thị phần trong nhóm khách hàng thu nhập cao và 7% thị phần trong nhóm khách hàng thu nhập khá tại Việt Nam.

Một điểm khác biệt nữa của TCB là cách tiếp cận theo chiến lược “Chuỗi giá trị” áp dụng cho các khách hàng là tập đoàn lớn (Vingroup, Vietnam Airlines, Masan, Sun Group…) giúp cung cấp dịch vụ trọn gói và tổng thể nhất cho khách hàng. Lợi ích của cách tiếp cận này là (1) nguồn thu phí lớn, (2) tăng hiệu quả khi kết hợp nhiều sản phẩm, (3) bán thêm và bán chéo để tiết kiệm chi phí nhờ đó (4) giữ được lượng tiền gửi không kỳ hạn quay vòng ở trong hệ thống và giảm chi phí vốn.

Nền móng tăng trưởng bền vững

Những chiến lược này đã giúp TCB cải thiện hiệu quả không chỉ về lượng mà còn về chất. Thu nhập phí thuần tăng 121%/năm trong vòng 2 năm qua. Thu nhập phí thuần bình quân tính trên đầu cán bộ nhân viên của TCB cao nhất thị trường năm 2016.

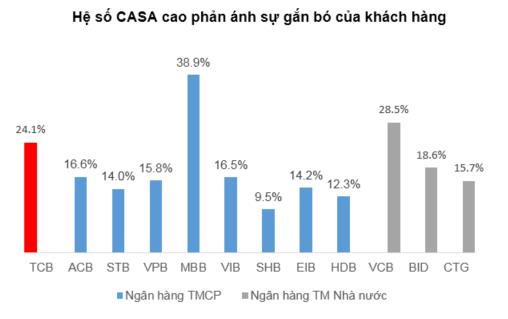

Theo số liệu mà TCB công bố, hơn 91% khách hàng của họ sử dụng ít nhất 2 sản phẩm và trong đó hơn 25% khách hàng sử dụng hơn 3 sản phẩm của TCB. Hơn 90% khách hàng có một tài khoản tiền gửi không kỳ hạn và hơn 70% khách hàng có thẻ ghi nợ và/hoặc ATM của TCB. Trung bình cứ một khách hàng cá nhân sử dụng 2.3 sản phẩm TCB trong 2017 và mục tiêu cho tỷ lệ này là một khách hàng sử dụng 4 sản phẩm vào năm 2020.

Nhờ cung cấp trọn vẹn bộ sản phẩm và dịch vụ, TCB giữ được lượng khách hàng ổn định. 26% khách hàng đã đồng hành cùng với TCB ít nhất 5 năm và 38% đã gắn bó với dịch vụ của TCB ít nhất 3 năm.

Năm 2017, TCB đã tạo ra một dấu ấn mới trên thị trường khi tung ra chiến lược Big Zero Fee - miễn phí toàn bộ các giao dịch e-banking của khách hàng. Những tưởng TCB sẽ mất một nguồn thu phí nhưng trái lại lượng khách hàng mở tài khoản mới ở TCB và lượng giao dịch bán thêm, bán chéo tăng lên đáng kể.

Với vị thế là người dẫn đầu trong mảng “màu mỡ” nhất của thị trường bán lẻ, không khó để thấy rằng TCB đã sẵn sàng cho việc đón đầu cơ hội tăng trưởng của phân khúc này trong tương lai.

CÙNG CHUYÊN MỤC

Nợ thẻ tín dụng có phải là nợ xấu?

12:37 , 15/12/2024Làm thế nào để gửi tiết kiệm an toàn tại quầy và online?

11:30 , 15/12/2024