Nghịch lý ngành dệt may: Doanh thu tăng, lợi nhuận giảm!

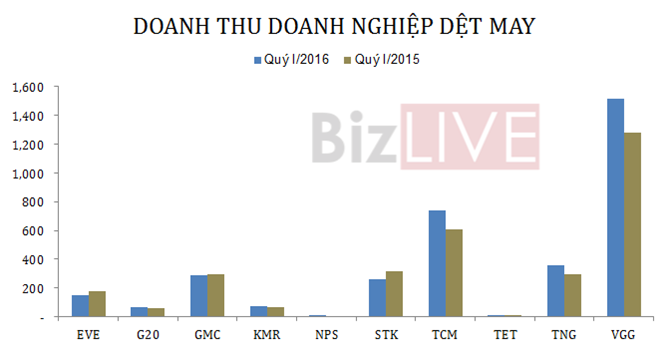

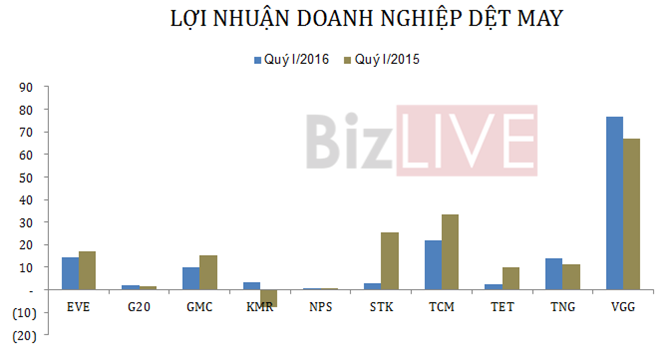

Theo tổng hợp của chúng tôi, kết thúc quý I/2016, tổng doanh thu thuần của 10 doanh nghiệp may mặc niêm yết kỳ này đạt hơn 3.478 tỷ đồng, tăng nhẹ 11,4% so với cùng kỳ năm ngoái, trong khi tổng lợi nhuận sau thuế lại giảm tới 14,8%, chỉ đạt hơn 147 tỷ đồng.

- 28-04-2016Ngành dệt may và bí quyết thành công thời hội nhập

- 22-04-2016Ngành dệt may: 5 kiến nghị đề xuất lên Thủ tướng Chính phủ

Trong kỳ này, tất cả các doanh nghiệp đều báo lãi, tuy nhiên, có 5 doanh nghiệp ghi nhận lợi nhuận tăng trưởng âm và 5 doanh nghiệp tăng trưởng so với cùng kỳ năm trước.

Nỗi thất vọng mang tên Sợi Thế Kỷ

Có thể nói, trong số 10 công ty may mặc công bố kết quả kinh doanh, Sợi Thế Kỷ (STK) là doanh nghiệp có kết quả đáng thất vọng nhất, mặc dù đây không phải là doanh nghiệp có mức lợi nhuận thấp nhất.

Kết thúc quý I/2015, STK đạt hơn 262 tỷ đồng doanh thu, giảm 17,4% so với cùng kỳ năm trước, tuy nhiên, giá vốn bán hàng chỉ giảm 7%, đạt hơn 248 tỷ đồng khiến lợi nhuận gộp thu về vỏn vẹn gần 14 tỷ đồng, giảm tới 72,3% so với kết quả đạt được cùng kỳ năm trước.

Công ty cho biết, do thị trường may mặc và ngành phụ trợ liên quan không thuận lợi, nhất là tháng 1 và 2 năm 2016 làm ảnh hưởng sản lượng bán ra khá lớn, phải qua đến tháng 3/2016 sản lượng bán ra mới tăng cao nhờ thị trường dần ổn định.

Xét cả quý sản lượng bán ra tăng 2,4% so với cùng kỳ 2015, nhưng giá bán thấp hơn 19,3% khiến doanh thu thuần của công ty giảm.

Đây cũng chính là nguyên nhân chủ yếu khiến lãi ròng của STK chỉ đạt gần 3 tỷ đồng, giảm tới 88,6% so với cùng kỳ năm trước.

Với kế hoạch lãi sau thuế 127 tỷ đồng cho cả năm 2016, công ty sẽ còn cả một chặng đường dài phía trước.

CTCP Vải Sợi May Mặc Miền Bắc (mã TET) mặc dù hoạt động kinh doanh trong kỳ có nhiều khởi sắc nhưng do không còn được hưởng khoản thu nhập bất thường từ việc được hưởng chính sách giảm tiền thuê đất nên lợi nhuận sụt giảm mạnh.

Cụ thể, TET thu về khoản doanh thu 10,7 tỷ đồng trong kỳ, tăng 12,6% so với cùng kỳ năm trước. Trong khi đó, giá vốn bán hàng lại giảm 18,7% khiến lợi nhuận gộp thu về tăng tới 75%, lên 5,6 tỷ đồng.

Chi phí bán hàng và chi phí quản ký doanh nghiệp giảm nhẹ so với cùng kỳ năm trước, tuy nhiên, do khoản thu nhập khác (chủ yếu là giảm tiền thuê đất) giảm mạnh từ mức 13,3 tỷ đồng xuống còn 900 triệu đồng khiến lợi nhuận sau thuế còn vỏn vẹn 2,3 tỷ đồng, tương đương giảm 76% so với quý I/2015.

Ba doanh nghiệp khác là CTCP SX-TM May Sài Gòn (mã GMC), CTCP Everpia (mã EVE) và CTCP Dệt May - ĐT - TM Thành Công (mã TCM ) cũng chứng kiến sự sụt giảm mạnh về doanh thu và lợi nhuận. Cụ thể, GMC đạt doanh thu gần 290 tỷ đồng, giảm nhẹ 1,5% trong khi lợi nhuận sau thuế giảm tới 36,5%, còn 9,8 tỷ đồng.

Trong khi đó, EVE ghi nhận doanh thu giảm 15,2%, lợi nhuận giảm 17,3%, đạt lần lượt 151 tỷ đồng và 14,2 tỷ đồng, còn TMC mặc dù doanh thu tăng 21,4% nhưng lợi nhuận lại sụt giảm tới 34,2%, còn 22 tỷ đồng.

KMR lội ngược dòng, VGG mới lên sàn đã làm "vương"

Là doanh nghiệp "trẻ" nhất sàn khi chỉ mới bắt đầu được niêm yết trên UPCoM hồi đầu tháng 3, nhưng TCT Cổ Phần May Việt Tiến (mã VGG) đã chứng minh "sức nóng" của mình là có lý do khi lợi nhuận của doanh nghiệp này chiếm tới một nửa tổng lợi nhuận của 10 doanh nghiệp dệt may niêm yết.

Cụ thể, doanh thu thuần trong quý đạt 1.514 tỷ đồng, tăng 18% so cùng kỳ, giá vốn hàng bán ở mức 1.316 tỷ đồng, tăng gần 20%. Do đó, lợi nhuận gộp của công ty đạt 198 tỷ đồng, tăng hơn 8% so với cùng kỳ năm trước.

Doanh thu tài chính trong kỳ giảm nhẹ 6,5%, đạt 5,8 tỷ đồng trong khi chi phí tài chính tăng 63%, đạt 9,6 tỷ đồng, tăng 63%. Tuy vậy, phần lãi từ công ty liên kết lại tăng tới 55,7%, lên gần 12 tỷ đồng.

Chi phí bán hàng và chi phí quản lý doanh nghiệp không có nhiều thay đổi. Kết thúc quý I/2016, VGG ghi nhận lợi nhuận sau thuế 76,8 tỷ đồng, tăng 14,8% so với cùng kỳ năm trước và chiếm một nửa trong tổng số hơn 147 tỷ đồng lợi nhuận của 10 doanh nghiệp.

Kết quả kinh doanh của CTCP Mirae (mã KMR) trong quý đầu tiên của năm cũng khá khả quan khi doanh nghiệp này có cú lội ngược dòng ngoạn mục từ mức lỗ 7,8 tỷ đồng cùng kỳ năm trước đến việc ghi nhận mức lãi gần 3,2 tỷ đồng.

Nguy cơ mất đơn hàng vào tay đối thủ

Trong khi những "quả ngọt" từ các hiệp định thương mại tự do mà Việt Nam ký kết với châu Âu và Mỹ chưa phát huy được hiệu quả, thì ngay lúc này, các doanh nghiệp dệt Việt Nam lại đang phải đối mặt với rất nhiều rủi ro, thách thức từ các đối thủ cạnh tranh mới là Lào và Myanmar. Đây là thông tin được ông Vũ Đức Giang, Chủ tịch Hiệp hội Dệt may Việt Nam (Vitas) đưa ra tại buổi đối thoại với Thủ tướng Chính phủ diễn ra hồi cuối tháng 4 vừa qua.

Theo đó, ông Giang cho biết, ngành này đang đứng trước thách thức lớn, rất nhiều doanh nghiệp phải đóng cửa do khả năng cạnh tranh kém.

Theo Chủ tịch Vitas, từ năm 2016, xuất khẩu dệt may đã gặp không ít khó khăn, khi hàng loạt khách hàng đã chuyển đơn hàng sang Lào và Myanmar vì những nước này có ưu đãi thuế vào Mỹ và EU. Trong khi đó, mặc dù Việt Nam đã ký kết FTA với EU và Mỹ nhưng hiện vẫn chưa có hiệu lực nên doanh nghiệp không thể tận dụng được ưu thế này.

Theo đó, ông Giang đề nghị nên điều chỉnh lương tối thiểu và bảo hiểm để giảm chi phí cạnh tranh với các nước trong khu vực.

“Lương tối thiểu là áp lực với các doanh nghiệp dệt may. Trung Quốc đã giảm bảo hiểm xã hội từ 22% xuống 19%, chúng ta cũng nên giảm, nếu không khó cạnh tranh với nước láng giềng”, ông Giang cho biết.

BizLIVE

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Co.opmart, Co.opxtra lần đầu tiên ra mắt Giỏ quà Tết rau củ

17:30 , 11/12/2024