Novaland đang làm gì với khoản nợ 13.500 tỷ?

Việc phát triển đồng thời hơn 40 dự án tính tới thời điểm cuối năm 2016, cho thấy Novaland cần huy động một nguồn vốn lớn để tài trợ cho các dự án, đây là yếu tố chính dẫn đến tổng nợ của Novaland lên con số 13.500 tỷ đồng.

- 06-04-2017Novaland lý giải việc bỏ tham gia tái cơ cấu Sacombank

- 04-04-2017Năm 2017, Novaland dự kiến tiếp tục bàn giao 7 dự án đã bán 3 năm trước, ghi nhận 17.500 tỷ doanh thu

Sau nhiều năm thực hiện chiến lược sáp nhập, mua bán các dự án BĐS (M&A) tạo lập quỹ đất lớn, đến nay Novaland đã sở hữu danh mục tới hơn 40 dự án trở thành một trong số ít nhà phát triển địa ốc hàng đầu thị trường hiện nay.

Cho đến nay Novaland đã bàn giao 9 dự án, và dự kiến 2017 tiếp tục bàn giao 7 dự án đang xây dựng như Orchard Garden, GardenGate, The Botanica, Lakeview City, Golf Park Residence,…

Thấy gì ở khoản nợ 13.500 tỷ?

Báo cáo tài chính hợp nhất năm 2016 (đã kiểm toán) của Novaland, cho thấy tập đoàn này có tổng nợ lên tới 13.500 tỷ đồng, trong đó đáng chú ý có 5.596 tỷ đồng nợ vay tài chính ngắn hạn (gồm 3.093 tỷ vay từ bên thứ 3, khoảng 1.197 tỷ vay ngân hàng và 1.296 tỷ nợ trái phiếu).

Theo đại diện Novaland, phần lớn khoản nợ này được huy động là để tài trợ cho các dự án, tỷ lệ hấp thụ sản phẩm tốt. Đơn cử như khoản vay 500 tỷ từ Sacombank để hợp tác đầu tư dự án Botanica Premier (đã bán 70% sản phẩm), 400 tỷ vay từ Tiên Phong Bank để hợp tác đầu tư vào dự án Orchard Parkview (đã bán trên 70% sản phẩm), hay khoản vay với Ngân hàng Vietinbank với hạn mức tín dụng lên tới 3.400 tỷ đồng và dư nợ hiện tại 1.206 tỷ đồng nhằm tài trợ cho một dự án lớn tại quận 2, TP.HCM sẽ được triển khai trong thời gian tới.

Cũng như những khoản vay trên, những khoản nợ trái phiếu của tập đoàn này cũng được sử dụng để tăng quy mô hoạt động hoặc góp vốn đầu tư vào các dự án. Chẳng hạn khoản trái phiếu 2.000 tỷ phát hành cho Vietinbank là để tài trợ dự án Lakeview City, Novaland cho biết đã trả hết toàn bộ, khoản thanh toán trước hạn hồi tháng 1/2017 bằng chính nguồn tiền bán hàng từ dự án; Hoặc 300 tỷ phát hành cho Ngân hàng Bảo Việt cũng dùng đầu tư vào một loạt dự án phía Tây như Orchard Garden, Garden Gate, The Botanica và Orchard Parkview.

Khoản nợ ngắn hạn khác là 6.000 tỷ đồng, cấu thành từ tiền người mua nhà ứng trước. Về bản chất, khoản phải trả này sẽ được chuyển thành doanh thu bán hàng khi sản phẩm được bàn giao. Với cam kết bàn giao đúng tiến độ các dự án, thì khoản vay này không góp phần gia tăng gánh nặng tài chính cho Novaland.

Đáng chú ý, hiện Novaland đang có hai khoản vay với dư nợ 110 triệu USD với các tổ chức tín dụng nước ngoài là Credit Suisse AG (chi nhánh Singapore) và GW Supernova PTE Ltd. Đây đều là các khoản vay có quyền chuyển đổi toàn phần hoặc một phần. Tại thời điểm cuối năm tài chính 2016, Công ty đang thực hiện các thủ tục chuyển đổi toàn bộ khoản vay của Credit Suisse trị giá 60 triệu USD thành hơn 33,45 triệu cổ phần. Việc chuyển đổi này của Novaland làm giảm dư nợ và tăng quy mô vốn chủ sở hữu của công ty này.

Lý giải về việc huy động được nguồn vốn quốc tế với chi phí rẻ hơn, đại diện Novaland cho rằng công ty phải cam kết tuân thủ chặt chẽ các chỉ số về năng lực trả nợ DSCR (hệ số trả nợ vay), tổng nợ hợp nhất trên tổng tài sản hợp nhất, tổng nợ ròng hợp nhất trên tổng tài sản hợp nhất. Những chỉ tiêu này phải tuân thủ định kỳ hàng quý được kiểm toán cho các nhà đầu tư nước ngoài, thực tế thì công ty luôn duy trì ở mức thấp hơn quy định.

Cũng theo Novaland, việc công ty sử dụng đòn bẩy tài chính linh hoạt nhằm tận dụng tối đa nguồn lực tài chính bên ngoài với chi phí hợp lý, để có thể phát triển các dự án trong dài hạn. Mặc dù, tổng nợ tăng đáng kể so với năm ngoái, nhưng điều quan trọng mang tính sống còn đó là quản lý dòng tiền.

“Át chủ bài” là quản lý dòng tiền

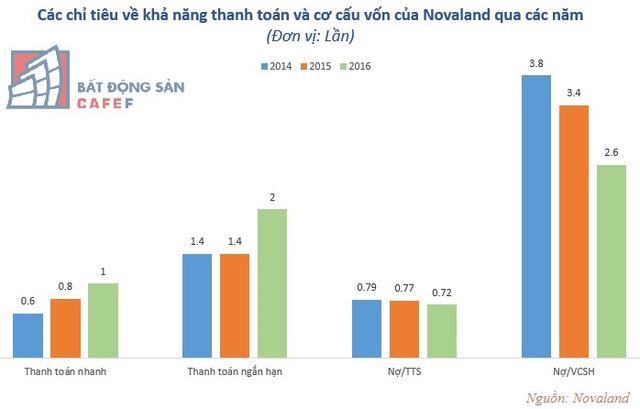

Những khoản nợ này cho thấy tổng nợ của Novaland tăng đáng kể so với năm ngoái. Tuy nhiên, các chỉ số về thanh toán ngắn hạn và thanh toán nhanh của Novaland lại được duy trì và cải thiện ở mức cao, các chỉ tiêu cơ cấu vốn như tổng nợ/tổng tài sản hay tổng nợ/vốn chủ sở hữu đều giảm qua từng năm và ở mức hợp lý.

Điều nay có thể đảm bảo cho Novaland có khả năng phát triển và tăng trưởng các chỉ tiêu về khả năng sinh lời. Báo cáo tài chính hợp nhất 2016, cho thấy doanh thu thuần đạt 7.359 tỷ tăng 10,3%, tổng tài sản 36.527 tỷ tăng 37,5% so với 2015. Dự kiến 2017, Novaland ghi nhận khoảng 17.528 tỷ doanh thu thuần, lợi nhuận sau thuế khoảng 3.144 tỷ.

Và để đảm bảo được việc sử dụng đòn bẩy tài chính hiệu quả, thì không chỉ có Novaland mà bất kỳ công ty BĐS nào cũng phải quản lý dòng tiền tốt, đây là yếu tố sống còn của doanh nghiệp. Tất cả các dự án đang triển khai đều phải đảm bảo có dòng tiền thực dương sau khi có kế hoạch thanh toán các chi phí cho nhà thầu.

Theo Novaland, để làm được điều đó thì các yếu tố thay đổi về giá, lạm phát, các yếu tố thị trường đều phải ước tính một cách hợp lý để dự báo về biến động của dòng tiền trong tương lai từ đó có kế hoạch huy động vốn hợp lý khi cần thiết.

Cũng theo kinh nghiệm công ty này, hầu hết các dự án phải ưu tiên sử dụng dòng tiền nội tại để chi trả nợ vay. Chẳng hạn Novaland vay 775 tỷ của VPbank liên quan dự án Rivergate và được giải ngân từ quý 3/2014 thời hạn vay là 2 năm và đã tất toán đúng hạn vào quý 3/2016 bằng chính tiền bán hàng của dự án này, hoặc khoản vay 770 tỷ cũng của VPbank cho dự án Tresor trong 3 năm, giải ngân từ quý 4/2014, đã được trả nợ trước hạn để tất toán vào quý 4 năm 2016 hoàn toàn từ nguồn thu dự án…

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Regal Group hoàn tất đăng ký công ty đại chúng, đánh dấu chu kỳ mới

19:30 , 12/12/2024

Ghé thăm nhà phố biển phong cách Hy Lạp tại Sông Town – CaraWorld Cam Ranh

19:30 , 12/12/2024

Grand Marina, Saigon – Sống tinh hoa trên nền di sản

19:30 , 12/12/2024