Sẽ có gì trong Báo cáo tài chính Nhà nước của Việt Nam?

Có ý kiến cho rằng công khai hết cả các lĩnh vực an ninh, quốc phòng, tổ chức xã hội. Dù nhiều nước công khai hết nhưng KBNN cho biết quan điểm của cơ quan này cũng theo luật Ngân sách.

Tại Hội thảo Dự thảo Nghị định về Báo cáo tài chính Nhà nước do Kho bạc Nhà nước tổ chức vào ngày 26/10, lần đầu tiên biểu mẫu của Báo cáo tài chính Nhà nước đã được công bố công khai.

Báo cáo tài chính Nhà nước bao gồm bốn (4) báo cáo: Báo cáo tình hình tài chính Nhà nước, Báo cáo Kết quả hoạt động tài chính Nhà nước, Báo cáo lưu chuyển tiền tệ và Thuyết minh Báo cáo tài chính. Ngoài ra, bên cạnh Báo cáo tài chính hợp nhất này, còn có Báo cáo thông tin tài chính, Báo cáo tổng hợp thông tin tài chính là báo cáo do các đơn vị cung cấp và phản ánh thông tin.

Báo cáo tài chính Nhà nước được lập trên cơ sở dồn tích. Đây là điểm khác biệt cơ bản giữa BCTC Nhà nước và Quyết toán Ngân sách nhà nước (lập trên cơ sở tiền mặt). Chia sẻ tại Hội thảo, ông Nguyễn Hồng Hà, Tổng Giám đốc Kho bạc Nhà nước nhận định BCTC Nhà nước bao trùm lên Báo cáo ngân sách.

Đối tượng áp dụng được nêu trong Nghị định BCTC Nhà nước gồm Các đơn vị có trách nhiệm lập báo cáo tài chính (Kho bạc Nhà nước và Kho bạc Nhà nước trực thuộc tỉnh, thành phố thuộc trung ương) cùng các đơn vị có trách nhiệm cung cấp thông tin tài chính nhà nước và đơn vị, tổ chức, cá nhân khác có liên quan.

Danh sách cung cấp thông tin tài chính nhà nước gồm có Cơ quan quản lý, thực hiện thu, chi NSNN; Cơ quan quản lý tài sản, nguồn vốn của Nhà nước các cấp; Cơ quan nhà nước, tổ chức có sử dụng kinh phí ngân sách nhà nước; Cơ quản , tổ chức quản lý quỹ tài chính nhà nước ngoài ngân sách và Đơn vị sự nghiệp công lập.

Đã có nhiều ý kiến góp ý về Dự thảo trong đó có ý kiến cho rằng công khai hết cả các lĩnh vực an ninh, quốc phòng, tổ chức xã hội. Dù nhiều nước công khai hết nhưng KBNN cho biết quan điểm của cơ quan này cũng theo luật Ngân sách.

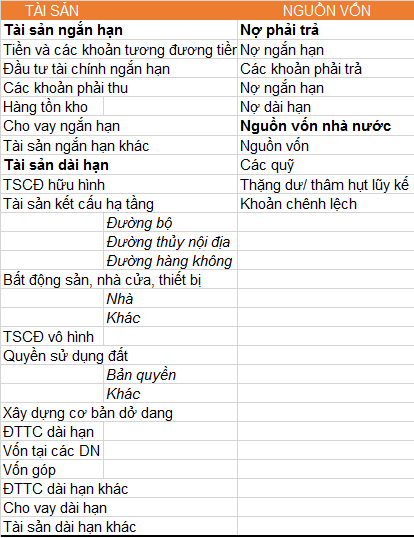

Báo cáo tình hình tài chính Nhà nước bao gồm thông tin về tài sản và công nợ của Nhà nước, phản ánh tình hình tài chính tại thời điểm. Đáng chú ý, tài sản kết cấu hạ tàng như đường bộ, đường thủy nội địa, đường hàng không sẽ được hạch toán vào tài sản cố đinh hữu hình.

Tuy nhiên, theo đại diện Bộ Giao thông Vận tải, nhiều chỉ tiêu được yêu cầu báo cáo Bộ chưa thu thập được như đối với lĩnh vực giao thông cơ sở hạ tầng Bộ cũng mới chỉ có nguyên giá tài sản đối với đường sắt. Trong khi đó Đường thủy nội địa, hạ tầng đường bộ,.. hiện chưa thống kê được. Bộ này kiến nghị nếu bắt buộc áp dụng từ năm 2018 thì đề nghị loại bớt một số chỉ tiêu do không thống kê, thu thập được.

Báo cáo kết quả kinh doanh đang được đề xuất trình bày theo hai phương án. Một phương án cho rằng nên chia khoản chi NSNN theo 13 lĩnh vực như Luật Ngân sách nhằm đáp ứng tốt nhất theo yêu cầu quản lý. Phương án còn lại sẽ phân bổ chi NSNN theo 5 yếu tố: con người, hàng hóa dịch vụ, hỗ trợ bổ sung, lãi vay phí và lệ phí và chi phí khác.

Một đại biểu cho rằng nên có phương án hài hòa, việc trình bày nên thực hiện theo phương án 2 để đảm bảo tính khả thi. Tuy nhiên, KBNN cũng đồng thời nên có phụ biểu về các lĩnh vực được xã hội quan tâm như y tế, giáo dục, khoa học.

Đối với Báo cáo Lưu chuyển tiền tệ, có nhiều ý kiến đề xuất tạm thời chưa công bố do sẽ khó có đủ dữ liệu để lập cũng như chưa thực sự cần thiết.

Người đồng hành