Sôi động cuộc chơi “dịch vụ sân bay”

Nhóm dịch vụ sân bay đang có thị trường đầy hứa hẹn với biên lợi nhuận và ROE khá cao.

- 22-11-2017Triết lý ly nước vơi một nửa và cách nhìn thị trường của “Hãng hàng không bikini” Vietjet

- 16-11-2017Thị trường suất ăn hàng không: "Miếng bánh" hấp dẫn đang nằm trong tay ai?

Trong lĩnh vực dịch vụ sân bay, hiện có nhiều doanh nghiệp đã giao dịch trên thị trường chứng khoán như NCS, SGN, MAS, SAS,... Sắp tới đây, sẽ có thêm 2 doanh nghiệp niêm yết giao dịch và làm cuộc chơi này thêm phần sôi động.

Bổ sung 2 “tân binh” sáng giá

Cuộc chơi của lĩnh vực dịch vụ sân bay sắp tới sẽ đón nhận thêm 2 thành viên mới gia nhập vào thị trường chứng khoán. Đây sẽ là 2 làn gió mới thổi vào cuộc cạnh tranh với các doanh nghiệp trên sàn và đem đến nhiều lựa chọn cho nhà đầu tư.

Gần nhất vào 29/11 tới, Công ty Cổ phần Dịch vụ Sân bay Quốc tế Cam Ranh (CIA) sẽ niêm yết 8 triệu cp trên HNX với mức giá khởi điểm 45.000 đồng/cp.

CIA là nhà cung cấp chính dịch vụ ăn uống, dịch vụ phòng chờ hạng thương gia cho 3/3 hãng hàng không có đường bay nội địa thường xuyên (Vietnam Airlines, Vietjet Air, Jetstar Pacific) và 8/12 hãng hàng không có đường bay quốc tế tại Sân bay Cam Ranh.

CIA cũng đẩy mạnh cạnh tranh ra sân bay Nội Bài khi mới đây HĐQT đã quyết định mua 49% cổ phần của CTCP Du lịch và Dịch vụ Hàng Không Hà Nội (HASTCO).

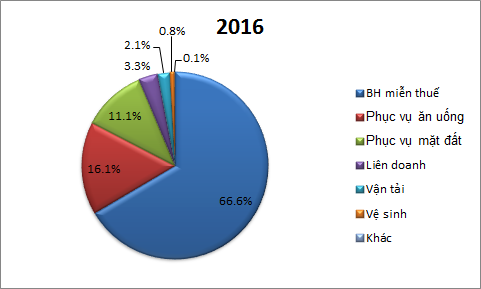

Trong năm 2016, CIA ghi nhận doanh thu thuần 274 tỷ đồng, gấp đôi năm 2015; đặc biệt trong năm 2016 có sự đóng góp doanh thu lần đầu của Công ty TNHH Dịch vụ Mặt Đất Hàng Không (AGS) với 30,3 tỷ đồng. Tuy nhiên mảng bán hàng miễn thuế vẫn đứng đầu với tỷ trọng 66,6% doanh thu.

Bán hàng miễn thuế là "mỏ vàng" của CIA.

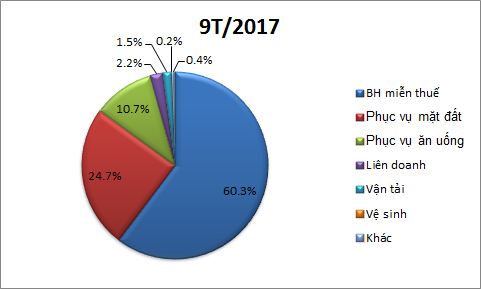

9 tháng đầu năm 2017, doanh thu thuần Công ty đạt hơn 328,4 tỷ đồng, tăng gần 61,2% so với cùng kỳ năm 2016; đáng chú ý là mảng phục vụ mặt đất tăng trưởng mạnh xếp thứ 2 với 24,7% chỉ sau mảng bán hàng miễn thuế 60,3%.

Mảng phục vụ mặt đất tăng mạnh về tỷ trọng.

Về lợi nhuận, sau 9 tháng CIA thu về gần 42,3 tỷ đồng, cao hơn lợi nhuận cả năm 2016 (22,6 tỷ). Tỷ lệ lợi nhuận sau thuế trên vốn chủ sở hữu bình quân 9 tháng hơn 25%, con số của năm 2016 là 38,84%.

Một cái tên sáng giá cũng sẽ đẩy nhanh tiến trình niêm yết giao dịch trên HoSE đó là CTCP dịch vụ Hàng không TASECO (Taseco Airs).

Trong tháng 9/2017, Taseco Airs đã được chấp thuận trở thành công ty đại chúng với vốn điều lệ 360 tỷ đồng. Đến cuối tháng 10, Taseco Airs đón quỹ đầu tư PENM IV trở thành cổ đông lớn sở hữu 10% vốn. Và ngày 2/11, HoSE đã nhận hồ sơ niêm yết cổ phiếu của Taseco.

Taseco Airs có hoạt động rộng khắp tại nhiều sân bay như Nội Bài, Đà Nẵng, Phú Bài - Huế, Cam Ranh,Tân Sơn Nhất, Phú Quốc… Công ty cũng sở hữu chuỗi quầy hàng mang thương hiệu Lucky café, Lucky fastfood, Lucky restaurant, Lucky Souvenir Shop…

Taseco Airs hiện sở hữu 71 cửa hàng/quầy hàng tại các cảng hàng không trên toàn quốc, nắm giữ 30% thị phần trong lĩnh vực dịch vụ phi hàng không (nhà hàng, ăn uống, quầy hàng miễn thuế…). Taseco Airs dự kiến sẽ nâng số cửa hàng lên con số 92 vào năm 2018 và đạt 97 cửa hàng trong năm 2019.

Kết quả kinh doanh 9 tháng đầu năm 2017, Taseco Airs đạt mức doanh thu hơn 480 tỷ đồng, tăng trưởng 139% so với cùng kỳ năm trước. Theo đó, lợi nhuận trước thuế tăng gấp 4 lần (đạt 135 tỷ đồng), tương đương 93% kế hoạch năm 2017.

Ngành có biên lợi nhuận và ROE cao ngất ngưỡng

Dịch vụ sân bay đang cho thấy những tiềm năng to lớn, đặc biệt trong bối cảnh thị trường hàng không được dự báo tăng trưởng mạnh trong thời gian tới.

Theo dự báo của Hiệp hội Hàng không quốc tế (IATA) trong giai đoạn từ 2013 – 2017, Việt Nam là thị trường hàng không đang phát triển nhanh và năng động, xếp thứ 7 trong số những thị trường phát triển nhanh nhất thế giới.

Năm 2016, thị trường hành khách hàng không có sự tăng trưởng mạnh ước đạt 52,2 triệu khách, tăng trên 29% so năm 2015. Riêng thị trường nội địa có xấp xỉ khoảng 15 triệu hành khách sử dụng dịch vụ, chiếm gần 55% tổng lượng vận chuyển trên các đường bay nội địa.

Trong 9 tháng đầu năm 2017, thị trường hàng không tiếp tục có sự tăng trưởng cao, đạt 47,1 triệu khách và tăng 20,3% so cùng kỳ năm 2016. Trong số này, các hãng hàng không Việt Nam vận chuyển 33,9 triệu khách, tăng 16,1% và 33,5 nghìn tấn hàng hoá, tăng 15,6% so với cùng kỳ.

Theo đề án “Quy hoạch tổng thể phát triển du lịch Việt Nam đến năm 2020, tầm nhìn đến năm 2030”, đến năm 2020, Việt Nam sẽ thu hút được 10,5 triệu lượt khách quốc tế, phục vụ 47,5 triệu lượt khách nội địa; đến năm 2030 thu hút được 18 triệu lượt khách quốc tế và 71 triệu lượt khách nội địa.

Với sự phát triển mạnh mẽ của thị trường hàng không Việt Nam, dịch vụ sân bay cũng cho thấy thế mạnh lớn và mức tăng trưởng khá cao.

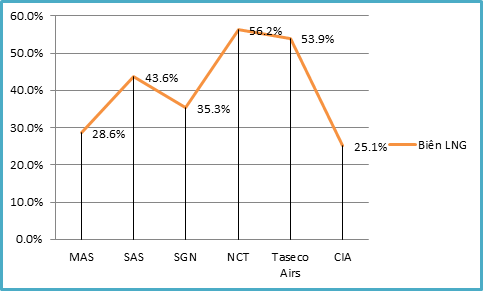

Biên lợi nhuận gộp 9 tháng của các doanh nghiệp trong ngành trên mức 25%, thâm chí NCT còn đạt đến 56,2%. Còn tính trung bình 9 tháng của nhóm 6 công ty, biên LNG đạt đến 36,3%.

Biên LNG nhóm công ty 9 tháng năm 2017.

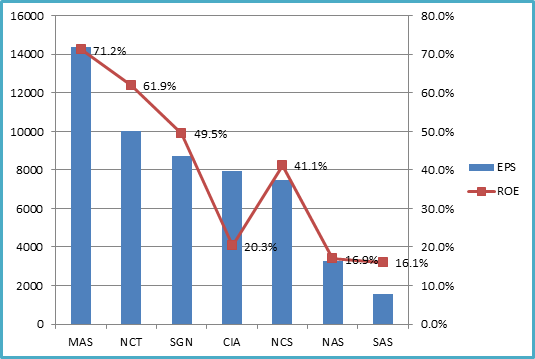

Trong năm 2016, chỉ số EPS và ROE của nhóm dịch vụ sân bay ở mức khá cao. Cụ thể, EPS và ROE trung bình của nhóm năm 2016 lần lượt là 7.631 đồng/cp và 39,6%.

ROE và EPS nhóm công ty năm 2016.

Do mức P/E cao, nhóm dịch vụ sân bay theo đó có mặt bằng thị giá khá cao, hiện thấp nhất là SAS với 28.000 đồng/cp cho đến cao nhất là SGN đạt 160.000 đồng/cp.

Ngoài ra, các Công ty trong ngành cũng có cuộc đua cổ tức rất hấp dẫn. Tiêu biểu như NCS chia cổ tức 2017 là 50%, NCT mới tạm ứng cổ tức đợt 1/2017 đến 40%, MAS cũng tạm ứng cổ tức đợt 1/2017 là 40%, CIA dự chia cổ tức 35% hay SGN cũng có kế hoạch trả cổ tức 30%.

Với một thị trường đầy hấp dẫn, các doanh nghiệp dịch vụ sân bay đang ăn nên làm ra, tuy nhiên đó cũng là thách thức lớn cho doanh nghiệp khi sự cạnh tranh và những cuộc đua tranh sẽ trở nên khốc liệt hơn trong thời gian tới.

NDH