SSI Research: TTCK 2017 sẽ tỏa sáng, đánh giá 29 ngành và các cổ phiếu đáng chú ý năm 2017

Sau một năm 2016 bùng nổ, các thành phần thị trường chờ đợi chứng khoán Việt Nam tiếp tục đà tăng trong năm Đinh Dậu.

- 30-01-2017Khởi động một mùa đầu tư mới với những câu nói hay nhất thị trường chứng khoán

- 30-01-2017VNDS: Cổ phiếu ngành Thực phẩm và đồ uống sẽ tiếp tục thăng hoa trong năm 2017

- 28-01-2017Chứng khoán Việt sau Tết Đinh Dậu sẽ ra sao?

Nhìn lại 2016: Một năm tăng trưởng

Chỉ số VN-Index tăng 15% trong năm 2016 để đóng cửa ở mức 664,87 điểm. Trong quý IV/2016, có thời điểm chỉ số này tăng lên 688,89 điểm – mức cao nhất trong vòng 8 năm qua.

Năm trước cũng đánh dấu hàng loạt các cổ phiếu có vốn hóa lớn lên sàn. Số lượng cổ phiếu trên sàn HOSE tăng 14 mã trong khi tổng giá trị vốn hóa thị trường tăng 30% so với cùng kỳ năm trước. Đáng chú ý, 2 cổ phiếu ROS và SAB chiếm 48/85 điểm tăng của thị trường trong năm 2016. Nếu không có 2 mã này, VN-Index sẽ chỉ tăng 6% thay vì 15%.

Trong năm 2016, giá trị giao dịch trung bình hàng ngày (ADT) tăng 21% so với cùng kỳ năm trước lên mức 3.100 tỷ VNĐ, tăng 7% so với tốc độ tăng trưởng năm 2015. Sự cải thiện của ADT tới từ 3 yếu tố chính:

- Nền kinh tế khỏe mạnh và tình hình kinh doanh cải thiện của các doanh nghiệp thúc đẩy chỉ số. SSI Research ước tính tốc độ tăng trưởng lợi nhuận ròng của các doanh nghiệp đạt 11,49%, gấp 6,4 lần so với năm 2015.

- Nâng giới hạn sở hữu của các nhà đầu tư nước ngoài (FOL) tại một số các công ty đang niêm yết.

- Các khoản vay ký quỹ tăng trong khi lãi suất giảm. Theo Ủy ban Giám sát Tài chính Quốc gia Việt Nam (NFSC), tổng giá trị các khoản cho vay ký quỹ trong năm 2016 tăng 19% so với cùng kỳ năm 2015 lên mức 25.600 tỷ VNĐ. Hầu hết các khoản vay tập trung vào các công ty niêm yết có yếu tố cơ bản tốt và tính thanh khoản cao.

Trong một năm có nhiều biến động trên thị trường toàn cầu, các nhà đầu tư nước ngoài lại càng tập trung vào Việt Nam. Tỷ trọng của Việt Nam trong chỉ số MSCI Frontier Index tăng từ 3,69% hồi tháng 5/2016 lên 7,42% vào tháng 1 năm 2017 nhờ việc khối ngoại mua thêm mã VNM.

Tình trạng bán ròng trên sàn HOSE và mua ròng trên sàn HNX đã khiến 300 triệu USD chảy khỏi thị trường Việt Nam trong khi năm 2015 chứng khiến 130 triêu USD chảy theo chiều ngược lại. Tuy nhiên, cần phải nhớ rằng số liệu này chưa bao gồm việc phát hành cổ phiếu cho cổ đông hiện hữu, phát hành cổ phiếu riêng lẻ và trái phiếu chuyển đổi.

Dưới đây là tính toán của SSI Research. Qua đó, chúng ta có thể thấy tổng giá trị tài sản các nhà đầu tư nước ngoài đang nắm giữ tăng 22,9% trong năm 2016 so với cùng kỳ năm trước, mạnh hơn nhiều tốc độ tăng trưởng của VN-Index.

Foreign holdings: tài sản nhà đầu tư nước ngoài nắm giữ; Foreign ownership: tỷ lệ sở hữu của nhà đầu tư nước ngoài; Total market cap: tổng giá trị vốn hóa thị trường

Triển vọng 2017

SSI Research cho rằng thị trường sẽ có 4 xu hướng sau:

1. Tiếp tục thoái vốn tại các doanh nghiệp nhà nước (SOE): Năm 2016 có thể được coi là một năm thành công của cải cách SOE với làn sóng phát hành cổ phiếu lần đầu ra công chúng (IPO) mới, những doanh nghiệp niêm yết mới và những đợt thoái vốn mới. SSI Research tin rằng xu hướng này sẽ diễn biến mạnh mẽ hơn trong thời gian tới. Chính phủ tiếp tục thể hiện quyết tâm rút ngắn khoảng cách giữa niêm yết và IPO bằng Thông tư 115/2016/TT-BTC có hiệu lực từ ngày 1/11/2016. Theo đó, SOE sẽ phải thực hiện niêm yết trên sàn UpCom trong vòng 20 ngày làm việc kể từ khi các nhà đầu tư thực hiện thanh toán đầy đủ các khoản trong quá trình IPO, tức gần 1 tháng sau thời hạn IPO. Trước đây, các doanh nghiệp cần 4-5 tháng để hoàn thành thủ tục niêm yết.

Bên cạnh đó, Thông tư 180/2015/TT-BTC yêu cầu tất cả các công ty đại chúng khác (thành lập trước ngày 1/1/2016) phải niêm yết trên sàn UpCom trước ngày 1/1/2017. Với những công ty đại chúng thành lập trong năm 2016, thời điểm lên sàn UpCom là 30 ngày sau khi Ủy ban Chứng khoán Nhà nước chấp thuận việc đăng ký trở thành công ty đại chúng hoặc sau khi hoàn thành quá trình IPO.

Khi xu hướng này có đà mạnh hơn trong thời gian tới, SSI Research dự báo các công ty có tiềm năng lớn chuẩn bị lên sàn:

- IPO: HUD, Vicem, Sông Đà, Idico, Công ty lọc hóa dầu Bình Sơn, PV Oil, Bến Thành Group, Satra, PV Power, Mobifone, Vinafood 1+2, VRG, Vinacafe, Vinataba, GENCO 1

- Niêm yết mới: VietJet Air, Petrolimex, VEAM, Viettel Global

- Thoái vốn SOE: VNM, Sabeco, Habeco, Vietnam Airlines, Vinatex, ACV, Petrolimex

- Trong giai đoạn IPO từ nay tới năm 2020: Vinapaper, VTV, VTVCab, Thalexim, Becamex, Handico, UDIC, Hanoi and Saigon Tourist, Hapro, Hapulico, SGCC, Resco, SJC, DQS, GENCO 1 + 2 và nhiều công ty tiện ích khác như Hawacom, Sawaco.

SSI Research dự báo danh sách 30 công ty vốn hóa lớn nhất thị trường sẽ thay đổi ít nhất 15 cái tên trong năm 2017. Tiêu dùng, công nghiệp và năng lượng sẽ là những ngành tăng trưởng vốn hóa thị trường mạnh nhất, qua đó đưa chỉ số VN30 thành chỉ số đại diện cho toàn thị trường.

Bảng xếp hạng vốn hóa thị trường năm 2017 của SSI Research

2. Tiếp tục cải cách ngân hàng: Cải cách ngân hàng không đạt được bất kỳ thành tựu đáng kể nào trong năm 2016. Sau một năm thất vọng có thể sẽ là một năm bùng nổ. Tuy nhiên, SSI Research tin rằng vẫn còn rất nhiều rủi ro với ngành ngân hàng. Sự cải thiện trong quá trình M&A hoặc tỷ lệ sở hữu của nhà đầu tư nước ngoài sẽ thúc đẩy niềm tin nhà đầu tư.

3. Tác động của các yếu tố bên ngoài: Bất chấp việc Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất, sự trỗi dậy của chủ nghĩa bảo hộ hay sự mất giá của đồng Nhân dân tệ, SSI Research cho rằng Việt Nam vẫn sẽ là một thị trường sơ khởi hấp dẫn các nhà đầu tư. Điều này được minh chứng thông qua quyết định nới ‘room’ của chính phủ và sự tăng trưởng vốn hóa. SSI Research dự báo trong đợt đánh giá chỉ số vào tháng 5-6, MSCI Frontier sẽ nâng Pakistan lên thị trường mới nổi. Khả năng Nigeria và Argentina được nâng hạng như Pakistan cũng rất cao. Qua đó, tỷ trọng của Việt Nam trong chỉ số MSCI Frontier Index sẽ tiếp tục tăng lên – một chất xúc tác không nhỏ với thị trường chứng khoán trong nước.

4. Triển vọng hàng hóa: Xu hướng tăng hiện nay của giá hàng hóa có lợi cho cán cân tài chính và một số ngành như năng lượng hay nguyên liệu. Năm 2016, kết quả kinh doanh của các công ty trong lĩnh vực năng lượng khá ảm đạm. Mặt khác, giá dầu vào cao sẽ tác động tích cực tới lĩnh vực công nghiệp và tiêu dùng, đặc biệt là về vấn đề lợi nhuận.

Với một loạt cái tên lớn chuẩn bị lên sàn trong năm 2017, SSI Research cho rằng đây là thời điểm thích hợp để đầu tư vào các công ty dẫn đầu ngành. Tuy nhiên, trong giai đoạn ban đầu, vốn hóa thị trường sẽ tăng nhanh hơn khả năng đầu tư, khiến một số cổ phiếu vốn hóa lớn nhưng thanh khoản thấp trở nên kém hấp dẫn. SSI research tin rằng khi tỷ lệ cổ phiếu trôi nổi tăng, định giá cổ phiếu sẽ bình thường trở lại giống như trường hợp của VNM. Nhờ việc nới ‘room ngoại’ và thoái vốn tại các SOE, tỷ lệ này sẽ tăng trong dài hạn.

Khả năng đầu tư của thị trường Việt Nam sẽ tăng với tốc độ vừa phải, đủ để hỗ trợ thị trường chứng khoán tiến gần tới mục tiêu trở thành thị trường mới nổi trong dài hạn.

Revenue Growth: tốc độ tăng trưởng doanh thu; Net Profit Growth: tốc độ tăng trưởng lợi nhuận ròng; Dividend Yield: tỷ lệ trả cổ tức

Với tình hình này, SSI Research khuyến nghị các nhà đầu tư theo dõi các cổ phiếu vốn hóa lớn trong năm 2017. Bộ phận Phân tích của SSI dự báo tăng trưởng lợi nhuận của 80 công ty trong danh mục theo dõi sẽ tăng 11,45% trong năm 2017, bằng với tốc độ của năm trước. Với việc chỉ số P/E của thị trường đạt 15,5x trong năm 2016, một đợt tăng mạnh của chỉ số VN-Index sẽ khiến thị trường trở nên kém hấp dẫn hơn. Tuy nhiên, định giá chung của thị trường Việt Nam hiện đang bị bóp méo bởi một số mã vốn hóa lớn nhưng tỷ lệ cổ phiếu thả nổi rất thấp.

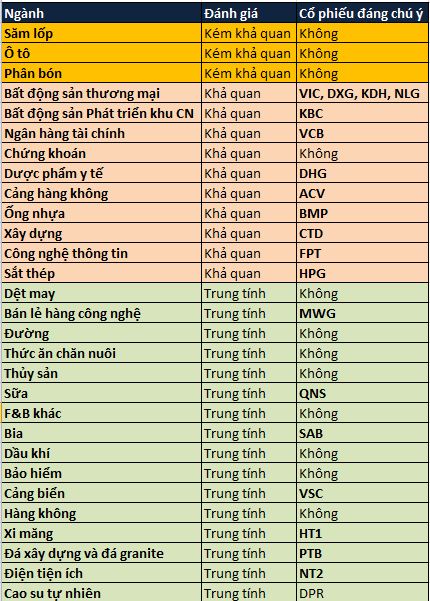

Trên thực tế, vẫn còn rất nhiều cổ phiếu có định giá tốt với mức P/E khoảng 12,x trong năm 2017 và triển vọng tăng trưởng tích cực. Dưới đây là đánh giá 29 ngành và các cổ phiếu đáng chú ý trong năm 2017.

NDH