Ngân hàng phải giữ lại gần nửa lợi nhuận để dự phòng

46% lợi nhuận thuần kinh doanh của 10 ngân hàng lớn được sử dụng để trích lập dự phòng rủi ro tín dụng trong quý I.

Các ngân hàng dẫn đầu đều đã công bố lợi nhuận quý I/2015. Không có con số nào bất ngờ trong các báo cáo, ngoại trừ trường hợp của Eximbank (sẽ được đề cập ở phía sau). Các nhà băng vẫn lãi hàng nghìn tỷ trong 3 tháng đầu năm, càng ngân hàng to càng lãi lớn.

Tổng lợi nhuận kinh doanh trước dự phòng rủi ro tín dụng của 10 ngân hàng lớn nhất (không kể Agribank và SCB) đạt hơn 16 nghìn tỷ. Số này cao hơn 33% so với cùng kỳ năm ngoái và cũng cao hơn 7% so với quý gần nhất.

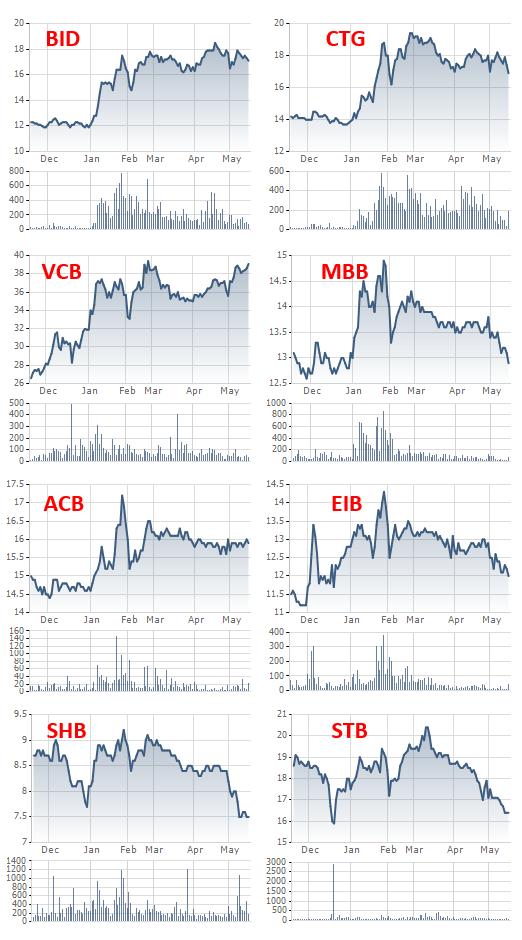

Nhưng kết quả này không làm thay đổi xu hướng giảm giá các cổ phiếu ngân hàng từ đầu tháng 4. Sau khi đạt đỉnh vào tháng 3 phần lớn các mã này đã giảm giá.

Riêng cổ phiếu VCB đang phục hồi trở lại nhờ vào các đánh giá tích cực từ thương vụ mua 1 tỷ USD trái phiếu chính phủ.

Đáng chú ý là ngay trong quý đầu năm, các ngân hàng đã mạnh tay trích lập dự phòng rủi ro tín dụng. Tổng của 10 ngân hàng được thống kê là gần 7.600 tỷ đồng, chiếm 46% lợi nhuận trước dự phòng của các ngân hàng này.

Nói cách khác, gần nửa lợi nhuận ngân hàng đã được chi ra để dự phòng rủi ro tín dụng.

So với năm ngoái, tỷ lệ này chỉ thấp hơn quý IV (56%), khi mà các ngân hàng phải trích lập dự phòng cao nhất trong năm. Trước đó vào quý I/2014, tỷ lệ dự phòng/ lợi nhuận kinh doanh chỉ là 36%.

Techcombank là ngân hàng mạnh tay nhất, chi 77% lợi nhuận làm ra (1.387 tỷ) để dự phòng. Trong đó dự phòng hoạt động tín dụng khoảng 800 tỷ đồng, phần còn lại là dự phòng liên quan đến các khoản nợ đã bán. Ngân hàng này hiện có tỷ lệ dự phòng trên nợ xấu khoảng 50%.

Vietcombank và VietinBank đều dành 51% lợi nhuận để dự phòng rủi ro tín dụng, tương đương hơn 1.500 tỷ đồng. Trong khi BIDV trích lập thấp hơn, khoảng 30% trong số 3.251 tỷ đồng lãi tạo ra trong quý I. Đây cùng là ngân hàng có mức lợi nhuận trước dự phòng lớn nhất.

SHB cũng phải dự phòng rủi ro tín dụng 397 tỷ đồng, cao hơn con số lợi nhuận tạo ra (216 tỷ). Nhưng nhờ khoản hoàn nhập dự phòng chung 392 tỷ đồng, ngân hàng này đã có lãi sau dự phòng khoảng 208 tỷ đồng.

Trong khi đó, Eximbank là một trường hợp đặc biệt. Trong báo cáo quý I, ngân hàng này không trích lập dự phòng rủi ro tín dụng và lưu ý nhà đầu tư rằng: Số dự phòng quý 1/2015 sẽ được ghi nhận trong báo cáo tài chính riêng quý 2/2015 của ngân hàng, theo quy định của Thông tư 02.

Việc tăng tốc dự phòng ở các ngân hàng được cho là chịu tác động của TT 02 và văn bản sửa đổi (TT 09). Theo đó từ 1/1/2015 các ngân hàng đã phải phần loại nợ theo xếp hạng của CIC, vốn chặt chẽ và khắt khe hơn trước đây.

Động thái này cũng là bước đệm khi quyết định 780 về cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ hết hiệu lực từ 1/4/2015. Theo NHNN có khoảng 300 nghìn tỷ đồng nợ đã được cơ cấu theo quy định này.

Diễn biến giá cổ phiếu 8 ngân hàng niêm yết trong 6 tháng gần đây.

An Huy

CÙNG CHUYÊN MỤC

Sàn forex vẫn nhộn nhịp kéo khách

07:45 , 16/11/2024

Digistore - Giải pháp số hóa toàn diện dành cho nhà bán hàng

20:00 , 15/11/2024Hoa Kỳ xác định Việt Nam không thao túng tiền tệ

19:42 , 15/11/2024