Lãi suất âm - Một mối nguy mới

Ngày càng có nhiều NHTW trên thế giới áp dụng chính sách lãi suất âm. Người ta có thể nhận ra sự hoảng loạn trên các thị trường và đặt ra câu hỏi: liệu đây đã là giới hạn của chính sách tiền tệ hay chưa?

- 16-02-2016Ngân hàng Trung ương Nhật áp dụng lãi suất âm chống giảm phát

- 02-02-20161/4 vốn hóa của chứng khoán thế giới đến từ lãi suất âm

- 20-04-2015Lãi suất âm - đặt cược tiền tệ

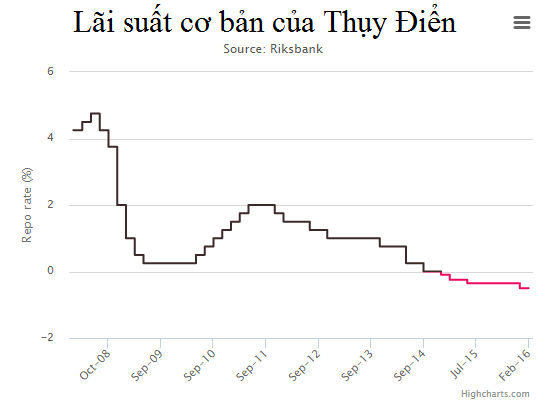

Làn sóng lãi suất âm đã được khởi động một cách lặng lẽ. NHTW Thuỵ Điển Riksbank - ngân hàng trung ương lâu đời nhất thế giới - trở thành ngân hàng đầu tiên áp dụng chính sách lãi suất âm. Sau đó, động thái này được Thuỵ Sỹ và Đan Mạch ủng hộ nhằm tăng tỷ lệ lạm phát và ngưng việc tăng giá đồng tiền.

Việc đưa ra chính sách này không gây ra ngay sự hoảng loạn trên thị trường, và cũng không mang lại nhiều hệ quả xấu cho nền kinh tế. Người ta vẫn sẽ gửi tiền vào ngân hàng, thay vì “ôm tiền” để tránh rủi ro. Trong khi đó, các ngân hàng cho vay có thể thay đổi mô hình kinh doanh nhằm tạo ra lợi nhuận.

Thậm chí, tháng 9 năm ngoái Andy Haldane, nhà nghiên cứu kinh tế hàng đầu của Bank of England cùng các nhà phân tích có ảnh hưởng đều cho rằng việc áp dụng lãi âm có thể bảo vệ Anh và các nền kinh tế phát triển khác khỏi đợt suy thoái toàn cầu mới.

Chính sách lạ

Tuy nhiên, nỗi lo về suy thoái của Haldane đã đến sớm hơn dự tính và khiến các thị trường chao đảo. Người ta sợ giá dầu thô giảm, sợ các ngân hàng lớn nhất thế giới gặp trục trặc, sợ Trung Quốc không đủ khả năng trụ vững trong nền kinh tế suy thoái và những nỗi sợ trên dẫn đến nỗi sợ lớn nhất: sợ kinh tế tiếp tục suy thoái.

Cổ phiếu ngân hàng bị bán ra nhiều hơn do người ta nghĩ lãi suất mà âm thì ngân hàng không có lợi nhuận.

Sau một năm thử nghiệm chính sách, các nhà hoạch định về tiền tệ Bắc Âu cũng đã bắt đầu thấy mệt mỏi trong việc sử dụng công cụ chính sách phát triển và kiểm soát lạm phát.

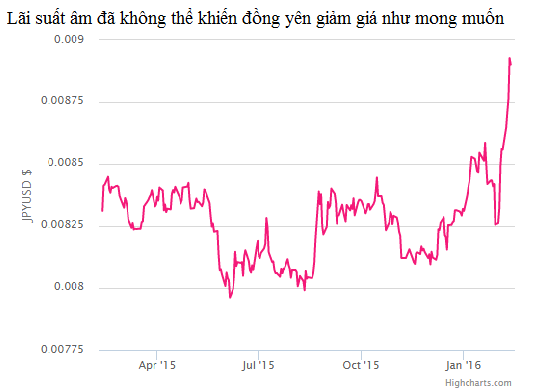

Cuối tháng 1/2016, ngân hàng trung ương Nhật Bản bất ngờ đưa ra chính sách lãi suất âm với hy vọng đồng yên sẽ giảm giá. Điều này không xảy ra. Hiện nay, đồng yên đã tăng 10% so với đồng USD.

ECB cũng hướng đến việc đặt lãi suất âm trong tháng tới. Theo lời của ông Scott Mather từ quỹ trái phiếu lớn nhất thế giới- Primco thì “thế giới sẽ thấy một loạt nước có chính sách lãi suất âm”.

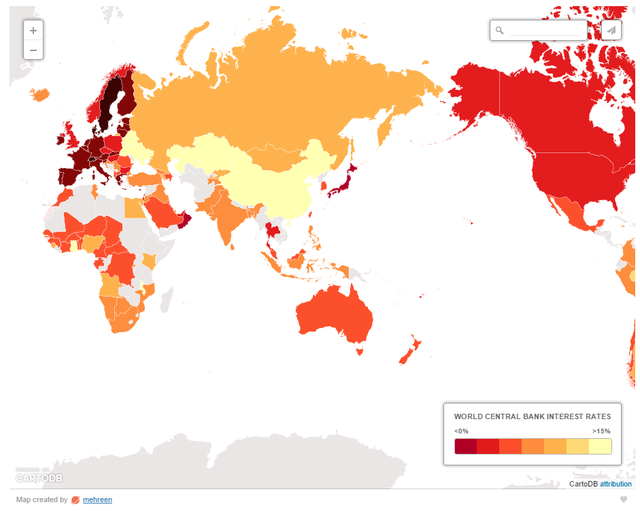

Màu sắc trong tấm bản đồ này là chỉ báo mức lãi suất mà NHTW các nước đang áp dụng. Màu càng đậm thể hiện mức lãi suất càng thấp.

Áp thuế lên hệ thống ngân hàng

Khi đặt mức lãi suất dưới 0%, người ta không nghĩ đến một hệ quả của nó: lãi âm chính là thuế đánh vào hệ thống ngân hàng.

Các ngân hàng thương mại phải trả thêm tiền khi dự trữ tại ngân hàng trung ương. Điều này làm lợi nhuận giảm còn chi phí tăng. Theo JP Morgan, các ngân hàng không thể hoặc không muốn để khách hàng bán lẻ phải chịu lãi suất này, do đó họ khó có thể cắt giảm thêm chi phí. Nếu các ngân hàng bắt khách hàng chịu lãi cao hơn thì tín dụng sẽ giảm, các điều kiện tài chính sẽ bị thắt chặt và chính sách nới lỏng tiền tệ sẽ trở thành vô nghĩa.

Thời của chính sách tài khoá

Khi mà chính sách lãi suất âm mang lại nhiều tác động tiêu cực hơn là tích cực, người ta phải đặt ra câu hỏi: liệu đây đã là giới hạn của chính sách tiền tệ hay chưa?

Kinh tế thế giới hồi phục nhưng giảm phát đang ở mức cao nhất. Theo Bank of America Merrill Lynch, trong 6,5 năm nay, GDP của các nước phát triển luôn tăng khoảng 11%, trong khi đó, 8 nghìn tỷ USD nợ được xếp hạng tín dụng cao đang mang lại lãi âm.

Sự thay đổi lạ này làm nhiều người gọi việc áp dụng lãi suất âm là “sự thất bại lớn của chính sách tài khoá”.

Tám năm sau cuộc khủng hoảng tài chính, các ngân hàng trung ương đã cố gắng giúp nền kinh tế thế giới thoát khỏi sự ì ạch. Tính từ tháng 3/2008, các ngân hàng trung ương đã phải cắt giảm lãi suất đến 637 lần và tiêu tốn 12,3 nghìn tỷ USD để mua tài sản.

Mario Draghi, chủ tịch của ngân hàng trung ương châu Âu ECB, cho rằng chính ngân hàng này là nguồn duy nhất để cứu khu vực EU trong suốt 6 năm nay. Mới đây ông đồng thời kêu gọi các chính phủ châu Âu tài trợ các chương trình đầu tư và cắt giảm gánh nặng thuế để thúc đẩy nền kinh tế.

Bởi vậy, cho dù chính sách lãi suất âm có thể trở thành một mối nguy cho các thị trường tài chính, nó cũng có thể trở thành chất xúc tác buộc các NHTW phải sử dụng hiệu quả các công cụ tài khoá đầy sức mạnh nhằm giúp kinh tế thế giới thoát khỏi một cuộc khủng hoảng mới.