Vào SDR, Trung Quốc được gì?

Hãy cùng xem xét một số kinh nghiệm của các nền kinh tế lớn khác để đánh giá lại phá giá Nhân Dân Tệ có tác động như thế nào đến kinh tế Trung Quốc và động thái này liên quan thế nào tới tham vọng quốc tế hóa Nhân Dân Tệ của Trung Quốc với bước đi đầu tiên là lọt vào rổ tiền tệ dự trữ SDR của IMF.

- 18-11-2015Người Đức chắp cánh ước mơ quốc tế hóa của nhân dân tệ

- 17-11-2015Đặt một chân vào rổ tiền IMF, điều gì đang chờ nhân dân tệ?

- 13-11-2015Hai lựa chọn của đồng nhân dân tệ

Với nền kinh tế đang chậm lại cùng xuất khẩu suy yếu, phá giá đồng Nhân Dân Tệ có thể xem là một cách để khôi phục lại sức sống kinh tế của Trung Quốc. Trên các phương tiện truyền thông và nhiều bài báo của giới chuyên gia cũng đã đề cập tới vấn đề này, nhưng những ý kiến này không hoàn toàn đúng.

Vì sao? Hãy cùng xem xét một số kinh nghiệm của các nền kinh tế lớn khác để đánh giá lại phá giá Nhân Dân Tệ có tác động như thế nào đến kinh tế Trung Quốc và động thái này liên quan thế nào tới tham vọng quốc tế hóa Nhân Dân Tệ của Trung Quốc với bước đi đầu tiên là lọt vào rổ tiền tệ dự trữ SDR của IMF.

Hãy nhìn vào kinh nghiệm của Nhật Bản. Đồng USD đã tăng giá hơn 50% so với đồng Yên trong vòng 3 năm qua sau khi Abenomics ra đời, đi kèm với biện pháp kích thích mạnh tay của BOJ. Nhưng điều này đã tác động như nào lên hoạt động, khối lượng xuất khẩu của Nhật Bản? Thực tế thì tác động lên xuất khẩu của Nhật Bản là không đáng kể. Canada và Úc – những nhà xuất khẩu lớn khác – cũng gặp tình trạng tương tự.

Trung Quốc đang dần tiến lên các nấc thang mới trong chuỗi giá trị gia tăng, nhưng mức độ ảnh hưởng của đồng Nhân Dân Tệ lên chuỗi giá trị sản xuất này vẫn còn khiêm tốn so với các đồng tiền của nhiều nền kinh tế lớn khác như Úc, Canada, Nhật. Điều đó có nghĩa rằng, xuất khẩu của Trung Quốc có khả năng cao là sẽ chịu cực kỳ ít tác động từ các biến động của đồng Nhân Dân Tệ.

Sau những biến động dồn dập và cuối cùng bình yên đã trở lại với đồng Nhân dân tệ, giờ đây có thể rút ra kết luận nhiều khả năng động thái phá giá nội tệ chỉ là bước đi của Trung Quốc trong chiến dịch quốc tế hóa đồng Nhân Dân Tệ. Để Nhân Dân Tệ lọt vào SDR, chính sách tiền tệ của Trung Quốc cần tuân thủ luật chơi quốc tế.

Có hai điều kiện chính thức để một đồng tiền được chọn vào SDR. Đầu tiên, đó phải là đồng tiền của một quốc gia có sản lượng xuất khẩu hàng hóa lớn trên thế giới. Thứ hai, đó là đồng tiền dễ dàng tiếp cận, mua bán hay chuyển đổi trên thị trường ngoại hối.

Vấn đề đầu tiên chắc chắn không có gì đáng ngại với Trung Quốc vì hiện nay Trung Quốc là nhà xuất khẩu lớn nhất thế giới. Do đó, rào cản hiện tại cho việc đưa Nhân Dân Tệ vào SDR đó là là khả năng tiếp cận của đồng Nhân Dân Tệ đối với thị trường. Tuy nhiên, trong vài năm qua, Trung Quốc đã từng bước cải thiện vấn đề này.

Trước tiên, Trung Quốc đã dần thả nổi cơ chế quản lý Nhân dân tệ. Từ 2005 đến nay, Trung Quốc đã có tới 3 lần nới rộng biên độ biến động tỷ giá (CNY) hàng ngày của Nhân Dân Tệ vào các năm:

+ 5/2007 Điều chỉnh biên độ giao dịch tỷ giá hàng ngày từ +/- 0,3% lên +/-0,5%

+ 4/2012 Điều chỉnh biên độ giao dịch tỷ giá hàng ngày lên +/-1%

+ 3/2014 Điều chỉnh biên độ giao dịch tỷ giá hàng ngày lên +/-2%

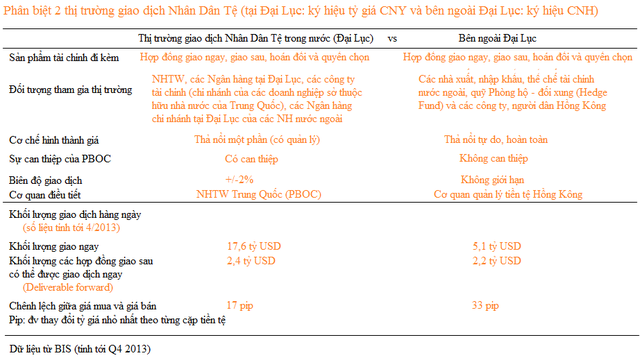

Hiện nay, đang tồn tại 2 thị trường giao dịch Nhân Dân Tệ: trong nước (nơi đồng tiền này được gọi là CNY) và các trung tâm giao dịch Nhân Dân Tệ ở bên ngoài Trung Quốc Đại Lục (nơi Nhân Dân Tệ được gọi là CNH). Sở dĩ CNH tồn tại là do Trung Quốc muốn quốc tế hóa đồng nội tệ nhưng chưa muốn mở cửa hay cho phép hoàn toàn việc chuyển đổi tự do các ngoại tệ với đồng Nhân Dân Tệ thông qua tài khoản vốn. Cơ chế này cho phép Trung Quốc kiểm soát chặt chẽ dòng vốn ra và vào nước này.

Trung Quốc cũng đã tích cực áp dụng các thỏa thuận hoán đổi tiền tệ song phương với các NHTW nước ngoài khác, đồng thời phát triển các trung tâm giao dịch Nhân Dân Tệ ở nước ngoài. Sau chuyến thăm Anh vừa qua của ông Tập Cận Bình, PBOC và BoE đã tăng kích cỡ của các hợp đồng hoán đổi tiền tệ từ 200 lên 350 tỷ Nhân dân tệ.

Tổng số nước đã cùng Trung Quốc ký các hợp đồng hoán đổi tiền tệ đã lên tới gần 30. Cơ chế vận hành các hợp đồng hoán đổi này giống với cơ chế hoán đổi USD của FED đưa ra kể từ 2007, theo đó các NHTW trên thế giới sẽ mua các hợp đồng này để dự trữ sẵn USD – ký gửi tại chi nhánh FED New York trong một khoảng thời gian định trước, phòng khi thiếu hụt USD trong hoạt động thương mại. Đồng thời FED cũng ký gửi một lượng tiền tệ tương ứng của nước đó tại NHTW và tiền sẽ được rút ra tương ứng từ hai phía trong trường hợp cần sử dụng. Đến khi đáo hạn, NHTW nước ngoài có nghĩa vụ phải mua lại lượng tiền tệ mình đã thế chấp làm khoản vay USD với tỷ giá ở thời điểm ký kết và chi trả một khoản lãi suất theo thị trường.