Tại sao các tập đoàn nước ngoài đổ hàng trăm triệu USD vào fintech Việt Nam?

Đằng sau những quyết định đầu tư là những toan tính định hình tại thị trường trung gian thanh toán và fintech với sự góp mặt của những ông lớn đứng sau những startup non trẻ.

- 08-11-2017FinTech: Chúng tôi xác định mình là con rạch nhỏ và ngân hàng là những dòng sông lớn

- 07-11-2017Các ngân hàng đang chuẩn bị gì cho làn sóng Fintech sắp tới?

- 07-11-2017Đón "sóng" thanh toán không tiền mặt, nhà đầu tư ngoại đã chi hàng trăm triệu USD thâu tóm các công ty fintech Việt Nam

Nhắc đến fintech ở thời điểm hiện tại cũng giống như câu chuyện ATM từ năm 2008 hay bankcard giai đoạn trước đó. Thuật ngữ này chỉ một lĩnh vực có mỗi quan hệ mật thiết với ngành ngân hàng, với tiềm năng tăng trưởng được kỳ vọng sẽ vượt xa những dự báo dù hiện khái niệm này vẫn còn là điều khá mới mẻ.

Tuy nhiên, khi lĩnh vực fintech Việt Nam mới ở giai đoạn sơ khai thì các quỹ đầu tư cũng như các doanh nghiệp công nghệ nước ngoài đã nhanh chân rót hàng trăm triệu USD để đầu tư, thậm chí nắm quyền kiểm soát đối với những cái tên sáng giá.

UTC Investment của Hàn Quốc đã chi ra 542 tỷ đồng để mua lại 65% cổ phần của VNPT Epay, SEA (tên cũ là Garena) - một trong những startup giá trị nhất Đông Nam Á - cho biết đã nắm giữ 45% cổ phần của VNPAY. Hay một số thương vụ đình đám khác diễn ra trong năm 2016 là 2 quỹ đầu tư SCPE và Goldman Sachs rót 28 triệu USD đầu tư vào ví điện tử Momo, Credit China FinTech Holdings Limited sở hữu 51% cổ phần phát của Amigo Technologies.

Những quyết định đầu tư này không phải không có căn cứ. Đằng sau đó là những toan tính định hình tại thị trường trung gian thanh toán và fintech với sự góp mặt của những ông lớn đứng sau những startup non trẻ.

Ngày nay, trong thời kỳ công nghệ bùng nổ với cuộc cách mạng Công Nghiệp 4.0, các phương thức thanh toán điện tử đã và đang trở thành xu hướng phổ biến trên toàn thế giới. Tại Việt Nam, thị trường này tuy chưa thực sự tăng trưởng mạnh như các nước trên thế giới nhưng được đánh giá là đầy tiềm năng do có nền tảng cơ sở hạ tầng ngày càng phát triển.

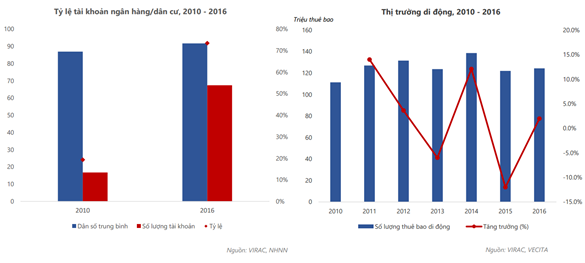

Việt Nam hiện có khoảng 45 triệu người dùng Internet, xếp thứ 6 trong khu vực châu Á và đạt mức thâm nhập/dân số đạt 48% năm 2015, cao hơn mức trung bình của khu vực châu Á (38.8%) hay của thế giới (45%).

Theo báo cáo của Công ty Cổ phần Nghiên Cứu Ngành và Tư Vấn Việt Nam VIRAC, tính đến hết tháng 6/2017, số lượng thẻ ngân hàng phát hành đã đạt trên 121.5 triệu thẻ. Trung bình mỗi người dân đã sở hữu 1.3 chiếc thẻ ngân hàng. Cả nước có trên 76 tổ chức triển khai dịch vụ thanh toán qua Internet và 39 đơn vị cung ứng dịch vụ thanh toán qua điện thoại di động.

Tính đến hết năm 2016, số lượng thẻ nội địa đạt gần 92.1 triệu thẻ, số lượng thẻ tăng qua các năm nhưng tốc độ tăng trưởng những năm gần đây lại có xu hướng chậm lại. Điều này cho thấy thị trường thẻ nội địa đã dần bão hòa. Doanh số dùng thẻ nội địa hiện chiếm tỷ trọng 89% tổng số các loại thẻ.

Tuy nhiên, với những nền tảng về hạ tầng thanh toán như vậy nhưng phần lớn giao dịch thẻ vẫn chủ yếu là rút tiền mặt, chiếm 87% doanh số sử dụng của thẻ nội địa. Điều này vừa là thách thức nhưng cũng tạo ra cơ hội cho các fintech phát triển.

Tỷ lệ người mua sắm trực tuyến tại Việt Nam chỉ ở mức trung bình so với các quốc gia trong khu vực. Tỷ lệ chuyển đổi (conversion rate) từ số lượt truy cập thành số đơn hàng vẫn còn rất thấp so với bán lẻ truyền thống.

Thực tế, dù doanh số thương mại điện tử bán lẻ B2C của Việt Nam năm 2016 ước đạt 5 tỷ USD, tăng hơn gấp đôi từ 2.2 tỷ USD năm 2013, tăng kỷ lục so với mức doanh thu năm 2012 chỉ chưa đến 1 tỷ USD, nhưng nhìn chung quy mô của thị trường vẫn còn rất khiêm tốn so với nhiều quốc gia khác.

Đóng góp chính cho sự tăng trưởng doanh thu bán lẻ trực tuyến thời gian gần đây là sự phát triển của Internet, sự thâm nhập của trào lưu mua sắm trực tuyến cũng như mức chi tiêu ngày càng tăng của người tiêu dùng chính.

Thực tế cho thấy, bán lẻ trực tuyến sẽ tiếp tục gia tăng trong thời gian tới, bởi các doanh nghiệp bán lẻ nước ngoài cũng như các doanh nghiệp trong nước hiện nay đều hướng đến mô hình bán lẻ đa kênh, với khoản đầu tư không nhỏ vào kênh bán lẻ trực tuyến. Ngoài ra, Chính phủ cũng đã phê duyệt Chương trình phát triển thương mại điện tử (TMĐT) quốc gia giai đoạn 2014-2020.

CÙNG CHUYÊN MỤC

Phòng Thương mại Malaysia tại Việt Nam thúc đẩy hợp tác khu vực

17:30 , 12/12/2024