Tăng trưởng 57% mỗi năm, loại cổ phiếu này vẫn bị Trung Quốc cho là "ung nhọt" cần loại bỏ

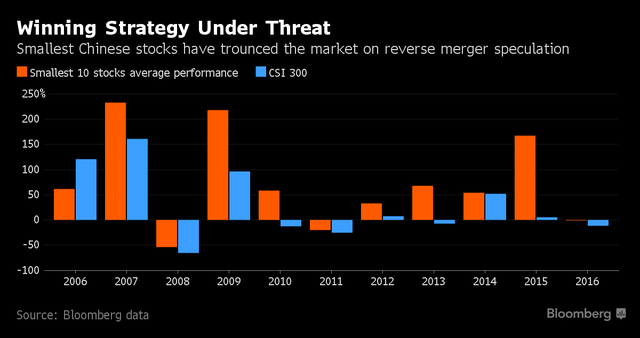

Từ năm 2006 đến đầu năm 2016, nếu một nhà đầu tư mua cổ phiếu của 10 công ty niêm yết nhỏ nhất trên sàn từ đầu năm, bán chúng đi sau 12 tháng và liên tiếp lặp lại quy trình này sẽ thu về được mức lợi suất lên tới 57% mỗi năm, cao gấp hơn 3 lần so với chỉ số CSI 300.

- 11-07-2016Trung Quốc mang 300 tỷ USD từ quỹ hưu trí đi chơi chứng khoán

- 11-07-2016"Soi" khối nợ nghìn tỷ USD của Trung Quốc

- 15-04-2016Đây là "ông vua không ngai vàng" của chứng khoán Trung Quốc

Một trong những chiến thuật đầu tư dị thường nhưng lại mang đến mức lợi suất cao nhất ở Trung Quốc đang bị các nhà quản lý của nước này để mắt tới. Giới chức Trung Quốc đang cố gắng loại bỏ những điểm bất thường trên thị trường chứng khoán.

Chiến lược này rất đơn giản và dễ áp dụng: nhà đầu tư chỉ cần mua vào cổ phiếu của những công ty có giá trị vốn hóa nhỏ nhất ở bất kỳ ngành nào, giữ những cổ phiếu này với hi vọng chúng sẽ trở thành mục tiêu trong các vụ thâu tóm ngược (reserve merge) - trường hợp một công ty chưa niêm yết thâu tóm một công ty đã niêm yết (công ty vỏ bọc) để được lên sàn. Sở dĩ có hiện tượng này xảy ra là vì Trung Quốc vẫn có những quy định hạn chế hoạt động IPO.

Tính đơn giản và hiệu quả của chiến thuật này khiến các nhà đầu tư nhỏ lẻ không thể cưỡng lại mặc dù nó thường bị những người đi theo trường phái phân tích cơ bản khinh bỉ.

Từ năm 2006 đến đầu năm 2016, nếu một nhà đầu tư mua cổ phiếu của 10 công ty niêm yết nhỏ nhất trên sàn từ đầu năm, bán chúng đi sau 12 tháng và liên tiếp lặp lại quy trình này sẽ thu về được mức lợi suất lên tới 57% mỗi năm, cao gấp hơn 3 lần so với chỉ số CSI 300.

Diễn biến trung bình của 10 cổ phiếu nhỏ nhất so với diễn biến của chỉ số CSI 300

Trong 2 năm gần đây, 2/3 các công ty nhỏ nhất đã thông báo kế hoạch sáp nhập. Tuy nhiên con sóng đang dần lắng xuống. Những cổ phiếu nhỏ nhất đã giảm trung bình 1,2% kể từ đầu năm đến nay khi mà cơ quan giám sát thị trường dồn dập tung ra các biện pháp hạn chế thâu tóm ngược.

Zhang Haidong – chuyên gia đến từ quỹ đầu tư Jinkuang, nhận định mọi thứ phụ thuộc vào việc Ủy ban chứng khoán Trung Quốc có đi theo cam kết cải cách của mình hay không. Tác dụng của các biện pháp kiểm soát hiện nay sẽ không kéo dài lâu, trừ khi có được một hệ thống IPO mà trong đó các bên tham gia thị trường (chứ không phải Chính phủ) sẽ quyết định quy mô và thời gian của các vụ IPO. Khi đó nhu cầu về thâu tóm ngược sẽ giảm đi đáng kể.

Lo ngại một lượng lớn cổ phiếu mới được tung ra ồ ạt sẽ khiến thị trường giảm điểm, giới chức Trung Quốc luôn kiểm soát chặt chẽ tốc độ IPO, đặc biệt là trong những năm gần đây. Theo số liệu được công bố trên website của CSRC, danh sách chờ phê duyệt IPO đã vượt quá 800 doanh nghiệp, cao hơn cả tổng số doanh nghiệp mới lên sàn trong 5 năm qua. Do đó các công ty muốn lên sàn phải đi đường vòng.

Không có gì đáng ngạc nhiên khi những công ty có giá trị vốn hóa nhỏ nhất sẽ là mục tiêu cho những thương vụ này vì như vậy chi phí thâu tóm sẽ giảm xuống.

Shenzhen CAU Technology Co., công ty luôn nằm trong danh sách 10 công ty nhỏ nhất trong 7/10 năm gần nhất, hồi tháng 8/2014 đã thông báo kế hoạch tái cơ cấu trong đó có việc mua lại một số công ty dược phẩm đồng thời thoái vốn khỏi lĩnh vực bất động sản. Cổ phiếu của hãng tăng 461% trong 3 năm.

Nhà đầu tư đi theo chiến lược này chỉ thua lỗ 2 năm duy nhất: 2008, khi khủng hoảng tài chính toàn cầu nổ ra và 2011, khi cơ chế quản lý bị siết chặt.

Lợi suất 57% là con số vượt trội so với mức tăng trưởng 8,4% của Berkshire Hathaway hay 30% của Amazon – những cổ phiếu có diễn biến tốt nhất trên thị trường chứng khoán Mỹ trong 10 năm qua.

Theo Hao Hong, chiến lược gia tại Bocom International Holdings, có thể dùng “hiệu ứng doanh nghiệp nhỏ” để giải thích cho điều này, tức là các mã cổ phiếu có giá trị vốn hóa thấp hơn thường có xu hướng tăng trưởng mạnh hơn mức trung bình của thị trường trong dài hạn.

Tuy nhiên, kể cả khi tính đến hiệu ứng này vẫn có rất nhiều rủi ro khi rót tiền vào đây. Một trong những lý do là các thương vụ thâu tóm ngược có thể chậm hoặc không bao giờ hoàn thành.

Gansu Huangtai Wine-Marketing Industry Co. đã hủy bỏ kế hoạch tái cơ cấu vào tháng 3 năm nay, chỉ 1 tháng sau khi thông báo nó. Hồi tháng 5, giá của cổ phiếu này chạm mốc cao nhất 4 năm nhưng kể từ đó đã giảm 33% sau thông tin công ty bị điều tra.

Trong ngắn hạn, động thái của cơ quan quản lý sẽ khiến giá trị của các công ty “vỏ bọc” sẽ giảm mạnh, theo Qiu Dongrong – nhà quản lý tiền tệ tại ngân hàng HSBC. Nhưng về dài hạn thì đây là những thông tin tích cực vì trong tương lai thị trường sẽ không còn bị bóp méo nữa.