Tham lợi suất cao, nhà đầu tư Trung Quốc đang mạo hiểm rót 9.000 tỷ USD vào loại tài sản này

Đây là minh họa rõ nét nhất về tình thế tiến thoái lưỡng nan mà các nhà quản lý Trung Quốc đang gặp phải trong nỗ lực giảm thiểu rủi ro đạo đức và cải thiện việc định giá rủi ro trong hệ thống tài chính Trung Quốc.

- 12-12-2016Bóng tối bao phủ các ngân hàng Italy

- 07-09-2016Các ngân hàng Trung Quốc "bán mình" để giải quyết nợ xấu

- 16-02-2016Nợ xấu trong các ngân hàng Trung Quốc cao nhất 10 năm

Giống như nhiều nhà đầu tư nhỏ lẻ khác ở Trung Quốc, Yang Mo không có chút hiểu biết nào về các sản phẩm quản lý tài sản (wealth management products – WMP), dù cô đổ hết tiền vào đây.

Theo Yang, chẳng có manh mối gì để tìm hiểu về WMP. Cô cũng hiểu được các WMP đầu tư vào mọi loại tài sản rủi ro, nhưng không phải lo về điều đó vì Chính phủ sẽ không bao giờ để mặc cho chúng phá sản. “Đó không phải là cách mà Chính phủ Trung Quốc sẽ làm, thậm chí điều đó không giống với văn hóa Trung Quốc”, cô gái 29 tuổi đang làm việc cho ngành PR ở Bắc Kinh nói.

Quan điểm của Yang cũng là quan điểm phổ biến ở nền kinh tế lớn nhất châu Á, nơi người tiết kiệm đã rót 9.000 tỷ USD vào các WMP và những sản phẩm tương tự. WMP là các sản phẩm đầu tư lợi suất cao (tức rủi ro cũng cao) do ngân hàng phân phối và thường là rót tiền vào các tài sản kém thanh khoản và rất rủi ro. Tuy nhiên các nhà đầu tư Trung Quốc từ lâu vẫn tìm kiếm một sản phẩm cho lợi suất hợp lý và họ tin rằng các sản phẩm kiểu này cũng an toàn như gửi tiền tiết kiệm tại ngân hàng.

Kể cả sau khi có những tin tức xuất hiện hồi tháng 2 rằng các nhà hoạch định chính sách Trung Quốc đang xây dựng dự luật quy định rõ ràng không có chuyện nhà nước bảo lãnh cho các sản phẩm này, lòng tin của Yang và nhiều người khác vẫn không hề suy giảm. Cô cho biết sẽ chỉ rút tiền khỏi các WMP khi chúng bắt đầu thua lỗ - điều khó có thể xảy ra.

Thế khó của cơ quan quản lý

Đây là minh họa rõ nét nhất về tình thế tiến thoái lưỡng nan mà các nhà quản lý Trung Quốc đang gặp phải trong nỗ lực giảm thiểu rủi ro đạo đức và cải thiện việc định giá rủi ro trong hệ thống tài chính Trung Quốc: để cảnh tỉnh nhà đầu tư thì cần có 1 vụ phá sản lớn, nhưng điều đó đồng nghĩa đặt các ngân hàng vào một mối nguy lớn. Nguyên nhân là vì các ngân hàng đang ngày càng phụ thuộc vào các WMP để huy động.

Theo Hao Hong, chiến lược gia tại Bocom International Holdings, người đã dự đoán chính xác về cú sụp đổ mới nhất của TTCK Trung Quốc, chỉ khi có 1 vụ phá sản gây rúng động, nhà đầu tư mới bắt đầu lo lắng về số tiền đang đặt trong các WMP của mình. Nhưng các nhà quản lý đang tập trung vào việc giữ cho thị trường ổn định bởi cuối năm nay sẽ có 1 đợt thay đổi nhân sự trong bộ máy lãnh đạo Trung Quốc.

Các WMP – phần cốt lõi trong hệ thống “ngân hàng trong bóng tối” của Trung Quốc – đang đứng trước nhiều rủi ro khi mà NHTW nước này tăng lãi suất. Áp lực gia tăng bởi các WMP sử dụng nguồn quỹ đi vay để đáp ứng các mục tiêu về lợi suất cố định. Rắc rối còn lan sang cả thị trường trái phiếu.

Các ngân hàng sẽ cứu lấy các WMP khi có rắc rối bởi họ không muốn danh tiếng bị tổn hại. Nhưng ở 1 điểm nào đó, rắc rối sẽ quá lớn, đến nỗi các ngân hàng không thể cáng đáng.

Cho đến nay, dự luật mới là sự can thiệp hiếm hoi để kiềm chế rủi ro. Các nhà quản lý sẽ phải nói rõ ràng rằng nhà nước không bảo lãnh cho các sản phẩm AMP – một danh mục rộng hơn gồm các WMP, quỹ tín thác, quỹ tương hỗ và các sản phẩm tương tự.

Quy mô của thị trường này quá lớn là lý do khiến Bắc Kinh phải lo lắng. Tính đến tháng 6 năm ngoái, tài sản trong các AMP lớn bằng 80% GDP Trung Quốc, theo số liệu từ Ủy ban chứng khoán và Bloomberg.

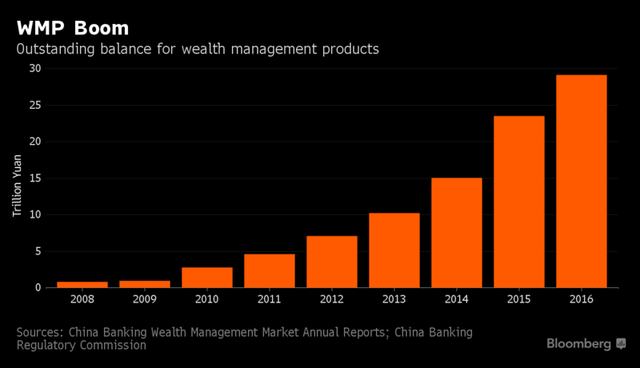

Quy mô các sản phẩm WMP ở Trung Quốc đã bùng nổ trong mấy năm trở lại đây. Nguồn: Bloomberg.

Trong đó WMP là mảng lớn nhất, với tổng tài sản vào khoảng 4.200 tỷ USD tính đến tháng 12 năm ngoái. Đây cũng là sản phẩm được phần lớn nhà đầu tư coi là không có rủi ro. Lời giải thích cho chuyện này cũng khá dễ hiểu. Dù đầu tư vào nhiều tài sản biến động mạnh, từ các loại trái phiếu, cổ phiếu công ty đến bất động sản, các WMP đem lại mức lợi suất vừa hấp dẫn lại vừa ổn định. Trong số hơn 181.000 sản phẩm đáo hạn trong năm 2015, chỉ có 44 thua lỗ và hầu hết là do các ngân hàng nước ngoài phát hành. WMP mang lại lợi suất trung bình 4,3%/năm, so với mức 1,5% lãi suất tiền gửi kỳ hạn 1 năm.

Không có ai nói rằng Chính phủ sẽ can thiệp, nhưng NHTW Trung Quốc lại nói rằng khi những sản phẩm WMP gặp khó khăn, các ngân hàng đã phân phối chúng sẽ bù đắp cho nhà đầu tư. Và phần lớn những ngân hàng lớn nhất Trung Quốc đều là quốc doanh.

Sự nguy hiểm của các sản phẩm quản lý tài sản còn ở chỗ nếu nó sụp đổ sẽ gây ra tình trạng khan hiếm thanh khoản trên hệ thống tài chính. Trung bình các WMP đáo hạn trong 127 ngày, so với kỳ hạn 7 năm rưỡi của trái phiếu do các doanh nghiệp Trung Quốc phát hành. Sự mất cân xứng này khiến các ngân hàng gặp nhiều rủi ro nếu như họ không thể huy động lượng tiền mặt mới bằng cách phát hành sản phẩm mới. Sau đó sẽ là một đợt giảm giá tài sản trên diện rộng.

Thách thức đặt ra cho các nhà hoạch định chính sách là phải tạo ra một môi trường mà trong đó những rắc rối của WMP chỉ bó hẹp trong phạm vi của nó mà không lây lan ra toàn hệ thống. Theo Andrew Collier, giám đốc điều hành của Orient Capital Research và là tác giả của 1 cuốn sách viết về ngân hàng trong bóng tối, cách khả thi nhất mà Trung Quốc có thể áp dụng là để cho những WMP thua lỗ phá sản và sau đó Chính phủ can thiệp để hạn chế lây lan. Như vậy chỉ có một cuộc khủng hoảng được giới hạn trong các ngân hàng nhỏ, và các ngân hàng này có thể tái cấu trúc hoặc bị thâu tóm để lành mạnh trở lại.

Còn đối với những người tiết kiệm bị mất tiền, Collier cho rằng đó sẽ là 1 bài học kinh nghiệm có ý nghĩa quan trọng. “Ngân hàng trong bóng tối là 1 bài học lớn, cho phép người Trung Quốc học cách quản lý tiền bạc trong thị trường tự do”, ông nói.

CÙNG CHUYÊN MỤC

Dự báo 2025: Kinh tế thế giới như ván lô tô, trông chờ loạt ẩn số lộ diện

19:17 , 15/12/2024Israel tính “ra đòn quyết định” với kình địch Iran

19:02 , 15/12/2024