“Đau tim” với báo cáo tài chính sau soát xét

Không ít những con số trong báo cáo kết quả kinh doanh 6 tháng sau khi được kiểm toán hoàn toàn "xa lạ" với những gì đã được doanh nghiệp công bố trước đó đã khiến cho cổ đông "ngã ngửa".

- 13-08-2015SSI xin gia hạn báo cáo tài chính hợp nhất thêm 1 tuần

- 12-08-2015JVC hoãn nộp báo cáo quý 1 niên độ tài chính 2015 - 2016.

- 18-04-2015Chuẩn mực báo cáo tài chính quốc tế đang dần phổ biến rộng tại Việt Nam

- 09-04-2015Chênh lệch Báo cáo tài chính doanh nghiệp trước và sau kiểm toán

Lãi "bốc hơi" hơn nửa

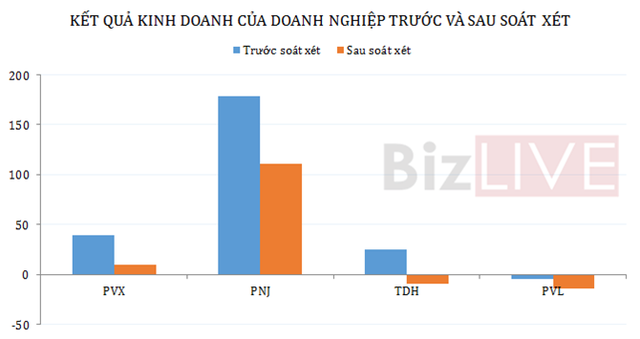

Mới đây, Tổng CTCP Xây lắp Dầu khí Việt Nam (mã PVX) đã công bố BCTC Hợp nhất 6 tháng đầu năm 2015 đã được soát xét. Theo đó, lợi nhuận sau thuế hợp nhất 6 tháng của PVX đã giảm 29 tỷ đồng, từ 38,87 tỷ đồng xuống còn 9,86 tỷ đồng, tương đương mức giảm tới 75% so với BCTC công ty tự lập.

Việc chênh lệch lợi nhuận giữ BCTC đã soát xét và BCTC công ty tự lập được công ty giải thích là do kết quả hoạt động kinh doanh của các đơn vị thành viên và các đơn vị đầu tư góp vốn của PVX có sự thay đổi sau khi đã được soát xét và PVX phải đánh giá lại các vấn đề trên theo đúng hướng dẫn của chuẩn mực kế toán và chế độ tài chính hiện hành.

CTCP Xi măng Vicem Hải Vân (mã HVX) cũng vừa công bố BCTC bán niên soát xét với mức lãi ròng giảm tới 81%, từ 529 triệu đồng xuống chỉ còn 101 triệu đồng. Nguyên nhân là do giá vốn hàng bán sau soát xét được điều chỉnh tăng 1,3 tỷ đồng, lên 355 tỷ khiến cho lợi nhuận của công ty giảm mạnh.

Đáng lưu ý, trong báo cáo soát xét còn có sự chuyển dịch tăng 61 tỷ đồng phải trả ngắn hạn khác và giảm 61 tỷ đồng vay thuê tài chính ngắn hạn do đơn vị kiểm toán điều chỉnh phân loại khoản tiền khách hàng ký quỹ ký cược.

Lưu chuyển tiền thuần từ hoạt động kinh doanh được điều chỉnh tăng 21 tỷ đồng từ âm 15 tỷ lên 6 tỷ đồng do điều chỉnh các khoản phải thu.

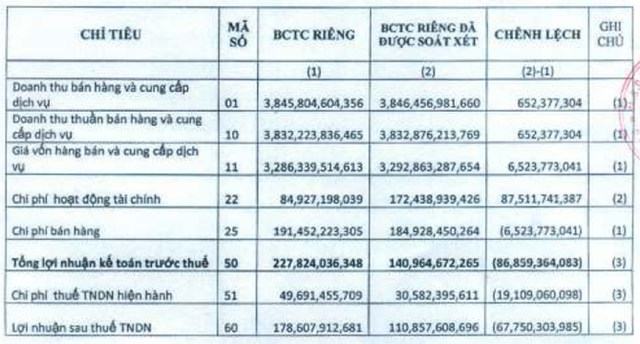

Tương tự, CTCP Vàng bạc Đá quý Phú Nhuận (mã PNJ) vừa công bố báo cáo bán niên 2015 sau soát xét của công ty mẹ với lợi nhuận sau thuế giảm mạnh tới gần 68 tỷ đồng, xuống còn 111 tỷ đồng. Theo giải trình của công ty, lợi nhuận sau soát xét giảm là do công ty đã phải bổ sung dự phòng cho khoản đầu tư vào Ngân hàng TMCP Đông Á (DAB) thêm 85,9 tỷ đồng.

Từ lãi mạnh chuyển sang...lỗ nặng

Mới đây, CTCP Phát Triển Nhà Thủ Đức (mã TDH) đã khiến các cổ đông không khỏi giật mình khi công bố kết quả kinh doanh của doanh nghiệp đang lãi mạnh biến thành lỗ nặng sau soát xét.

Cụ thể, theo BCTC đã soát xét, doanh thu hoạt động tài chính và lợi nhuận khác của doanh nghiệp đã “bốc hơi” gần hết, trong khi khi chi phí tài chính lại tăng 10% do không còn được hoàn nhập các khoản đầu tư tài chính dài hạn (3,7 tỷ đồng), đồng thời ghi nhận lỗ thanh lý các khoản đầu tư 5,7 tỷ đồng.

Trong khi đó, khoản lợi nhuận khác cũng giảm mạnh sau soát xét từ 11,7 tỷ đồng xuống chỉ còn 1,7 tỷ đồng.

Kết quả, sau khi kiểm toán TDH phải "ngậm ngùi" điều chỉnh kết quả lợi nhuận 6 tháng đầu năm 2015 từ lãi ròng 24,5 tỷ đồng chuyển thành lỗ ròng 9,2 tỷ đồng, trong đó phần lợi nhuận cổ đông Công ty mẹ cũng chuyển từ lãi ròng 25,2 tỷ đồng thành lỗ ròng 8,5 tỷ đồng.

Đã lỗ nay còn lỗ nặng hơn!

Bên cạnh những trường hợp giảm lãi, chuyển lãi thành lỗ, trong số các báo cáo tài chính sau soát xét mới công bố còn có nhiều trường hợp tăng lỗ mạnh. Điển hình là trường hợp của CTCP Địa ốc Dầu khí (mã PVL).

Trong báo cáo đã soát xét, kiểm toán đã tiến hành điều chỉnh một loạt mục như điều chỉnh tăng hơn 5,7 tỷ đồng trích lập dự phòng thêm các khoản phải thu khó đòi, tăng 1,9 tỷ đồng chi phí trích lập dự phòng thêm các khoản đầu tư tài chính và 2,3 tỷ đồng chi phí trích thêm của lợi thế thương mại.

Ngoài ra, kiểm toán còn cho biết, trong báo cáo tự lập, công ty chưa đánh giá khả năng thu hồi đối với một số khoản trả trước cho người bán và phải thu khác đã tồn đọng lâu ngày để trích lập dự phòng phải thu ngắn hạn khó đòi, số dư các khoản tồn đọng chưa được công ty xem xét đánh giá tương ứng là 3,1 tỷ đồng và 13,9 tỷ đồng.

Công ty chưa đánh giá giá trị thuần có thể thực hiện được của các dự án Linh Tây, Thủ Đức, TP.HCM; tổ hợp trung tâm thương mại, văn hóa, thể thao, văn phòng CV 4.4 với tổng giá trị ghi nhận trên báo cáo tài chính tổng hợp là khoảng 190 tỷ đồng, hợp nhất là khoảng 265,6 tỷ đồng.

Công ty còn đang trích lập dự phòng giảm giá các khoản đầu tư tài chính dài hạn vào CTCP Địa ốc Dầu khí Viễn thông, CTCP Đầu tư phát triển Phong Phú - Lăng Cô dựa trên số liệu báo cáo tài chính năm 2014. Giá trị giảm giá giai đoạn 1/1/2015 đến 30/6/2015 chưa được đánh giá do không có báo cáo tài chính được soát xét từ những công ty này.

Ngoài ra, kiểm toán lưu ý công ty đang ghi nhận một khoản dự phòng phải trả dài hạn là số lỗ ước tính khi bàn giao 139 căn hộ chung cư thuộc dự án PetroVietnam Landmark, phường An Phú, quận 2, TP.HCM với giá trị khoảng 45,1 tỷ đồng. Việc ghi nhận dự phòng phải trả dài hạn như trên là chưa phù hợp về thời điểm ghi nhận.

Kết quả là, sau soát xét, khoản lỗ của công ty đã bị "nở" to gấp 3 lần, từ 4,7 tỷ đồng lên 14,1 tỷ đồng.

"Căn bệnh" kinh niên?

Có thể nói, kể từ khi Thông tư số 09/2010/TT-BTC quy định tổ chức niêm yết phải lập và công bố báo cáo tài chính bán niên đã được soát xét được ban hành, việc các con số "biến hóa khôn lường" trước và sau kiểm toán đã không còn là điều gì xa lạ đối với nhà đầu tư.

Tuy nhiên, rõ ràng, vấn đề về sự minh bạch trong thông tin công bố của doanh nghiệp đang ngày càng trở nên nghiêm trọng khi những con số thực tế sau khi được kiểm toán quá khác xa so với những gì mà doanh nghiệp đã thông tin đến nhà đầu tư. Những "nhầm lẫn", "sai sót" không đáng có này đang làm xói mòn niềm tin vốn đang bị suy giảm của thị trường.

Bizlive

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Vietcap đạt được lợi nhuận trước thuế 571 tỷ đồng trong 6 tháng đầu 2024

11:00 , 27/07/2024Nhiều ‘sếp lớn’ doanh nghiệp bất động sản từ chức

10:41 , 27/07/2024 bị huỷ niêm yết bắt buộc")