Đầu tư vào doanh nghiệp cao su tự nhiên còn cửa thắng?

Tính trong 6 tháng đầu năm 2015, tổng doanh thu và lợi nhuận sau thuế của các doanh nghiệp cao su thiên nhiên đang niêm yết trên sàn chứng khoán đều suy giảm so với cùng kỳ năm ngoái.

- 10-08-2015Giá đường rơi xuống mức thấp kỷ lục, cacao và cao su giảm giá

- 06-08-2015Các nhà sản xuất cao su thất bại với kế hoạch đẩy giá tăng

- 04-08-2015Cao su Tây Ninh (TRC): 6 tháng doanh thu và lợi nhuận giảm sâu

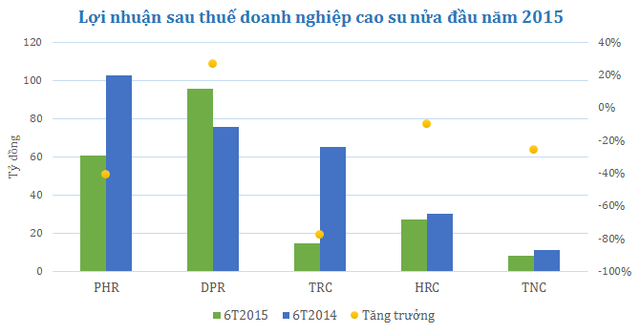

Cụ thể, tổng doanh thu thuần của 5 doanh nghiệp cao su thiên nhiên trong 6 tháng đầu năm đạt 762 tỷ đồng, giảm 38% so với cùng kỳ năm ngoái.

Trong đó, ngoại trừ TNC, các doanh nghiệp khác đều có doanh thu thuần sụt giảm, kể cả những doanh nghiệp đầu ngành như PHR và DPR.

Lợi nhuận sau thuế 6 tháng của 5 doanh nghiệp đạt 206,7 tỷ đồng, giảm 27%.

Trong số các doanh nghiệp trong ngành, chỉ riêng DPR là doanh nghiệp có sự tăng trưởng về lợi nhuận. Mặc dù doanh thu thuần nửa đầu năm giảm sút nhưng lợi nhuận ròng vẫn đạt 95,6 tỷ đồng, tăng 26% so với cùng kỳ 2014. Tuy nhiên sự tăng trưởng này không đến từ hoạt động kinh doanh cốt lõi của doanh nghiệp mà do DPR đã thanh lý hơn 200ha cao su.

Nguyên nhân sụt giảm doanh thu lẫn lợi nhuận của các công ty trong ngành chủ yếu vẫn nằm ở việc giá cao su giảm tục do cung tăng vượt cầu. Các doanh nghiệp trong ngành lại chủ yếu là nhà khai thác và cung cấp cao su thiên nhiên thuần túy. Nên giá cao su sẽ ảnh hưởng trực tiếp đến kết quả kinh doanh doanh nghiệp.

Theo phân tích của VDSC, International Rubber Study Group (Tổ chức Nghiên cứu cao su quốc tế - IRSG) dự báo năm 2015, nhu cầu cao su sẽ tăng khoảng 1,8% trong khi nguồn cung đã chững lại. Vì vậy, giá cao su có khả năng sẽ dần hồi phục trong năm nay. Tuy nhiên, mức tồn kho cao su năm 2014 hiện còn khá cao (khoảng 370.000 tấn) nên sự hồi phục về giá sẽ diễn ra chậm rãi trong thời gian tới.

Tín hiệu tích cực cho các doanh nghiệp “vàng trắng” chính là bối cảnh phục hồi nhẹ của giá cao su tháng 7 (vùng giá 1.800 USD/tấn).

VDSC nhận định, nhóm cổ phiếu ngành cao su tự nhiên là nhóm cổ phiếu phòng thủ, nhà đầu tư kỳ vọng nhiều vào cổ tức. Ngoài cổ tức thì việc kỳ vọng vào kết quả kinh doanh tốt là điều không nên áp dụng với ngành cao su.

Các doanh nghiệp cao su đã đặt kế hoạch khá khiêm tốn cho năm tài chính 2015 nên việc hoàn thành trên 50% kế hoạch trong nửa đầu năm cũng không thu hút được nhiều sự chú ý.

Cùng vấn đề này, CTCK HVS Vietnam đánh giá, với sự giảm tốc của nền kinh tế Trung Quốc và gia tăng về diện tích cạo mủ của các nước thuộc ANRPC (chiếm 92,3% sản lượng cao su thiên nhiên toàn cầu) thì giá cao su tự nhiên còn sẽ khó tăng mạnh trước năm 2020.

BizLIVE