"Đen" như tiền đồ doanh nghiệp khoáng sản

Ít ai ngờ rằng, gần một nửa thị giá cổ phiếu khoáng sản hiện tại chỉ tương đương mớ rau ngoài chợ, thậm chí không mua nổi một ly trà đá. Cổ phiếu khoáng sản đã trải qua một năm im lìm và tan tác thảm hại.

Cổ phiếu rớt thảm

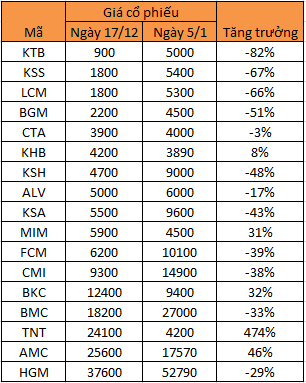

Năm năm trước, hẳn không ai nghĩ có ngày, cổ phiếu KTB – Công ty cổ phần Đầu tư Khoáng sản Tây Bắc lại về mức giá 900 đồng/đơn vị như hiện nay. Khi đó, KTB có giá giao dịch cao nhất lên tới 40.000 đồng/cổ phần.

Hơn thế nữa, cổ phiếu KTB cũng vừa mới vào diện tạm ngừng giao dịch từ ngày 15/12 do liên tục vi phạm quy định về công bố thông tin sau khi đã được đưa vào diện kiểm soát đặc biệt. Tính đến thời điểm bị buộc ngừng giao dịch, KTB chật vật mãi mới công bố được BCTC quý II/2015 mà chưa có BCTC quý III/2015.

Tính đến hết tháng 6/2015, KTB đạt doanh thu 43,4 tỷ đồng, lợi nhuận sau thuế ở mức âm 1,38 tỷ đồng, trong khi cùng kỳ năm trước lần lượt là 61,2 tỷ đồng và 1,65 tỷ đồng. Lý giải kết quả này, công ty cho biết sản lượng bán ra sụt giảm mạnh trong khi giá quặng bán ra giảm sâu, chi phí sản xuất lớn.

“Cái kết buồn” không chỉ dành cho KTB mà có vẻ như lan rộng ra các doanh nghiệp khác cùng ngành khai thác khoáng sản.

Tính đến thời điểm hiện tại, 8/17 doanh nghiệp khoáng sản có mức giá cổ phiếu dưới 5.000 đồng/đơn vị. Kịch bản “giá cổ phiếu rẻ hơn rau” ngoài KTB thì lặp lại với LCM (1.800 đồng/cp), KSS (1.800 đồng/cp), BGM (2.200 đồng/cp); một số khác bớt bi thảm hơn như CTA (3.900 đồng/cp), KHB (4.200 đồng/cp).

Cũng theo thống kê, giá cổ phiếu của 12/17 doanh nghiệp đều sụt giảm, trong đó giảm mạnh nhất là KTB (-82%), tiếp đến có thể kể thêm như KSS (-67%), LCM (-66%), BGM (-51%); KSH (-48%).

Điểm sáng le lói nhưng có tắt lịm?

Trong bức tranh chung ảm đạm, 5 cổ phiếu được coi là “điểm sáng” về giá giao dịch thuộc về TNT, AMC, BKC, MIM và KHB. Trong đó, TNT là mã cổ phiếu có tăng trưởng giá ấn tượng nhất tính đến thời điểm hiện tại với con số 474%, tăng từ 4.200 đồng lên 24.100 đồng/đơn vị.

Tuy nhiên, giá cổ phiếu này tăng cao không đồng nghĩa với việc kết quả kinh doanh khả quan. Nhìn vào TNT, có lẽ nhà đầu tư còn hoang mang hơn khi công ty chỉ lãi vỏn vẹn gần 353 triệu đồng 9 tháng đầu năm, trong khi kế hoạch cả năm lãi 14 tỷ đồng. EPS tương ứng 203 đồng. Hệ số nợ/tổng tài sản là 55,6%. May mắn thay, dòng tiền từ hoạt động kinh doanh vẫn còn ở giá trị dương, dù rất nhỏ (569 triệu đồng).

Cổ phiếu BKC của CTCP Khoáng sản Bắc Kạn cũng có mức giá tăng trưởng 31% nhưng rơi vào diện bị cảnh báo từ tháng 4/2015 do LNST chưa phân phối tại ngày 31/12/2014 âm 20,6 tỷ đồng. Tuy nhiên, trong 9 tháng đầu năm, công ty đã ghi nhận lãi 13,58 tỷ đồng với EPS 1.157 đồng. Với kết quả này, công ty đã đẩy lùi được lỗ lũy kế còn 3,2 tỷ đồng tính đến 30/9/2015.

“Điểm sáng” trong bức tranh toàn cảnh có thể kể tới cổ phiếu AMC của Công ty Cổ phần Khoáng sản Á Châu hiện cũng có mức giá cổ phần khá cao 25.600 đồng/đơn vị và kết quả kinh doanh khả quan. Lũy kế 9 tháng đầu năm, công ty đạt doanh thu 122 tỷ đồng và lợi nhuận sau thuế 9,1 tỷ đồng (vượt 10% kế hoạch năm). Hệ số nợ/tổng tài sản ở mức 51%.

Một doanh nghiệp khai khoáng khác đang giao dịch UPCoM được nhiều người kỳ vọng đem lại sự bứt phá, đó là MSR - CTCP Tài nguyên Masan (Masan Resources). Công ty có giá trị sổ sách trên 11.000 tỷ đồng, được kỳ vọng trở thành 1 trong những công ty lớn nhất thị trường về khai thác khoáng sản chào sàn từ tháng 9/2015. Tuy nhiên, giá cổ phiếu MSR lại đang giảm dần từ mức 15.400 đồng xuống còn 11.400 đồng/đơn vị, tương đương giảm 35%.

Lũy 9 tháng đầu năm 2015, MSR đạt doanh thu tiền mặt thuần 2.078 tỷ đồng, tăng 13,7%; lợi nhuận thuần đạt 72 tỷ đồng so với khoản lỗ 312 tỷ đồng cùng kỳ năm 2014.

Ghi nhận lợi nhuận tăng trưởng nhưng MSR cũng phải thừa nhận giá trung bình của các sản phẩm vonfram và bismut đã giảm tới 30% so với cùng kỳ năm trước. Masan Resources đánh giá tình trạng này là "môi trường giá cả hàng hóa đầy thách thức".

Tuy nhiên, phân tích tình tình thị trường, MSR cho rằng sau khi giá vonfram rơi nhanh trong giai đoạn này, quan sát các giao dịch gần đây thấy rằng giá cả đang dần ổn định trở lại. Công ty sẽ tận dụng vị thế để gia tăng sản lượng thông qua kế hoạch thu mua, mở rộng sản xuất các sản phẩm giá trị gia tăng vonfram thông qua Công ty Liên doanh của MSR như APT (Ammonium Para - Tungstate), Oxit Vonfram Xanh (BTO) và Oxit Vonfram Vàng (YTO).

Tầm nhìn của MSR là trở thành một công ty Việt Nam dẫn dắt sự thay đổi của thị trường vonfram toàn cầu - điều này có thể thực hiện được hay không trước biến động giá cả vonfram và vai trò của "ông lớn" Trung Quốc đang kiểm soát tới 80% nguồn cung vonfram toàn cầu?

Trong khi các doanh nghiệp èo uột với cổ phiếu sụt giảm, kết quả kinh doanh bết bát thì mới đây, Ủy ban Thường vụ Quốc hội vừa thông qua việc điều chỉnh hàng loạt thuế suất thuế tài nguyên, khoáng sản. Theo đó, thuế tài nguyên đối với các loại như sắt, mangan, titan, vàng, khoáng sản kim loại sẽ được điều chỉnh tăng thêm 2-3%; đối với khoán sản phi kim loại điều chỉnh tăng từ 3-4%.

Ngoài ra, phát biểu tại một hội thỏa, ông Đậu Anh Tuấn, Trưởng ban Pháp chế, Phòng Thương mại và Công nghiệp Việt Nam (VCCI) lại tiết lộ tại 1 công ty, trong vòng 7-8 năm qua, thuế phí đã tăng hơn 267%, vượt mọi kế hoạch kinh doanh. Trong khi đó, khảo sát của VCCI cho thấy chi phí không chính thức của doanh nghiệp khoáng sản cao hơn 73% so với các loại hình doanh nghiệp khác.

Kinh doanh sụt giảm, thuế phí gắt gao, tình trạng “đi đêm” diễn ra thường xuyên. Điều gì sẽ chờ đợi các doanh nghiệp khoáng sản ở phía trước?

Người đồng hành