Giá cao su hồi phục, chọn cổ phiếu nào?

Giá cao su tự nhiên có thể sẽ phục hồi trong năm 2016 khi biện pháp cắt giảm sản lượng xuất khẩu sẽ giảm bớt nguồn cung. Nhưng liệu đợt tăng giá này có bền vững? Những cổ phiếu nào cần quan tâm?

Ngày 4/2/2016, Hội đồng Cao su Quốc tế Ba bên (ITRC) bao gồm Thái Lan, Indonesia và Malaysia đã quyết định cắt giảm xuất khẩu cao su thiên nhiên tổng cộng 615.000 tấn cao su, trong giai đoạn 6 tháng bắt đầu từ ngày 1/3/2016.

Động thái này nhằm cải thiện giá cao su vốn đã ở mức đáy trong 6 năm qua. Sản lượng cao su được cắt giảm tương đương với xấp xỉ 6% sản lượng cao su thiên nhiên toàn cầu, gấp 2 lần mức dư cung của năm 2016, và 23% lượng cao su tồn kho hiện nay. Cụ thể, Thái Lan cắt giảm 324 nghìn tần (khoảng 9% sản lượng xuất khẩu 2015); Indonesia giảm 238.7 nghìn tấn (khoảng 34% sản lượng xuất khẩu 2015), và Malaysia giảm 52.3 nghìn tấn (2% sản lượng xuất khẩu 2015).

Động thái này đã nhanh chóng phục hồi giá cao su toàn cầu thời gian qua, giúp giá cao su tự nhiên đạt $1,22/kg, tương đương với mức tăng tốt 12,7% từ thời điểm IRTC thông báo chính sách này, và thấp hơn 8,9% so với mức giá trung bình năm 2015.

Theo giá giao dịch tại sản TOCOM, Nhật Bản, giá cao su cho hợp đồng tương lai sẽ tăng dần từ mức 160,8 yên/kg cho tháng 3 lên mức 174,6 yên cho tháng 8, tương đương với mức tăng 8,5%.

Theo công ty chứng khoán BIDV (BSC), giá cao su tự nhiên có thể sẽ phục hồi trong năm 2016 khi biện pháp cắt giảm sản lượng xuất khẩu của ITRC trong 6 tháng sẽ giảm bớt nguồn cung.

Tuy nhiên, do việc cắt giảm sản lượng chỉ diễn ra trong 6 tháng, tác động lên giá cao su chỉ là ngắn hạn và triển vọng dài hạn cho ngành cao su vẫn là tiêu cực do lực cầu từ Trung Quốc tiếp tục suy yếu.

Những mã nào?

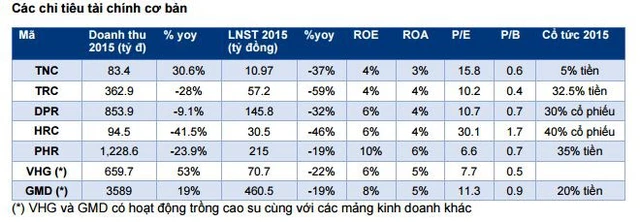

Hiện các mã cổ phiếu cao su thiên nhiên đang niêm yết trên sàn gồm có DPR, TCT, PHR, VHG.

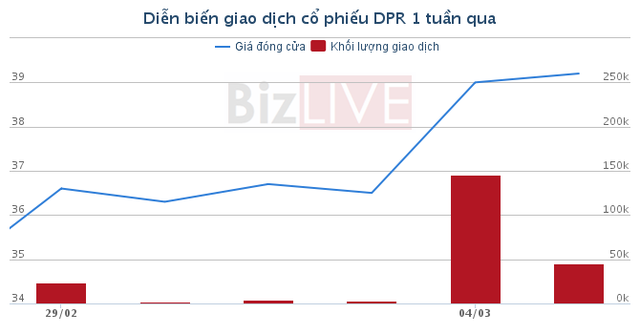

Trong đó, theo BSC, Cao su Đồng Phú (DPR) sở hữu vườn cao su có năng suất cao, và diện tích rộng lớn, giúp chủ động chất lượng và sản lượng đầu vào của doanh nghiệp. Vườn cây trẻ, mang lại năng suất cao là điểm mạnh của DPR, giúp cho doanh nghiệp ghi nhận mức biên cao nhất trong số các doanh nghiệp niêm yết trong 9 tháng 2015.

DPR đang phát triển vườn cây ở Campuchia với tổng diện tích 6.300 ha, dự kiến đưa vào khai thác năm 2017 và sẽ nâng tổng diện tích vườn cây của doanh nghiệp lên gần gấp đôi.

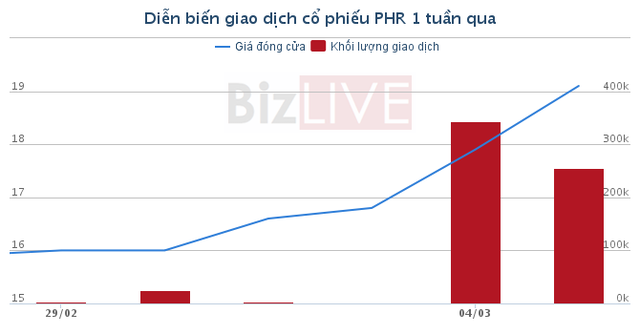

Trong khi đó, Cao su Phước Hòa (PHR) lại có sản phẩm tập trung vào các phân khúc sản phẩm cao cấp như CV50, CV 60, và CVR, là các mảng sản phẩm có mức giá bán cao hơn 6-8% so với sản phẩm cao su thô SVR 3L. So với ngành, vườn cây già khiến năng suất khai thác kém hơn và mang chỉ mang lại mức biên lợi nhuận mức trung bình, Tuy vậy, doanh nghiệp có lợi nhuận đáng kể từ việc thanh lý vườn cây già, ở mức trung bình 90 tỷ/năm và dự kiến sẽ duy trì đến 2018. Từ năm 2016, dự án trồng cao su ở Campuchia của doanh nghiệp sẽ bắt đầu được khai thác sẽ cải thiện năng suất và sản lượng của doanh nghiệp.

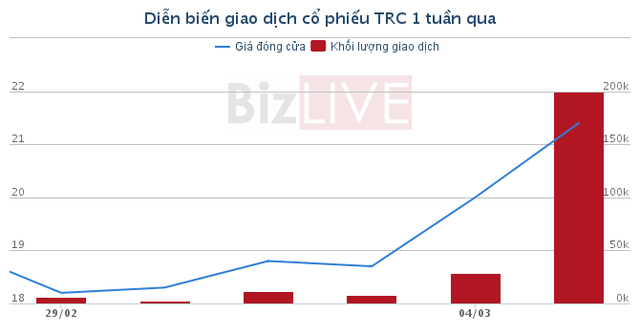

Còn Cao su Tây Ninh (TRC) sở hữu vườn cây cao su trẻ và mang lại năng suất cao nhất trong ngành. Bên cạnh đó, sản phẩm chính của TRC là Latex (chiếm 70% tổng doanh thu), là mảng sản phẩm ít cạnh tranh và không phụ thuộc vào tình hình sản xuất săm lốp ở Trung Quốc. TRC cũng đang có dự án trồng cây cao su ở Campuchia với tổng diện tích 6.150 ha, sẽ nâng tổng diện tích khai thác của doanh nghiệp lên hơn gấp đôi khi đưa vào sản xuất, vào năm 2018.

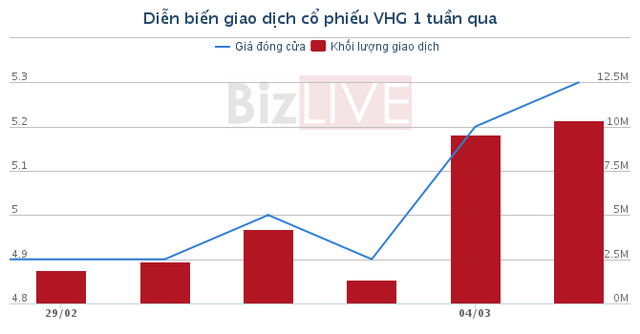

Cuối cùng, Cao su Quảng Nam (VHG) đang hoạt động trong nhiều mảng kinh doanh, bao gồm cao su, phân bón, trong đó hoạt động buôn bán mủ cao su đóng góp 14,4% tổng doanh thu, nhưng đến 98% lợi nhuận do mức biên lợi nhuận cao so với các mảng kinh doanh khác. Tổng diện tích trồng và chế biến cao su của VHG tại Quảng Nam là 13.303 ha, trong đó, năm 2014, công ty trồng mới 500 ha. Theo kế hoạch, năm 2016, diện tích trồng cao su của công ty sẽ tăng lên 22.034 ha và quy hoạch đến năm 2020 là 48.593 ha.

BizLIVE