SSI hạ triển vọng của 6 nhóm ngành năm 2016

Triển vọng thị trường chứng khoán năm Bính Thân có vẻ ảm đạm hơn so với năm Ất Mùi khi nhiều nhóm ngành bị loại khỏi danh mục “nên mua” của SSI Research.

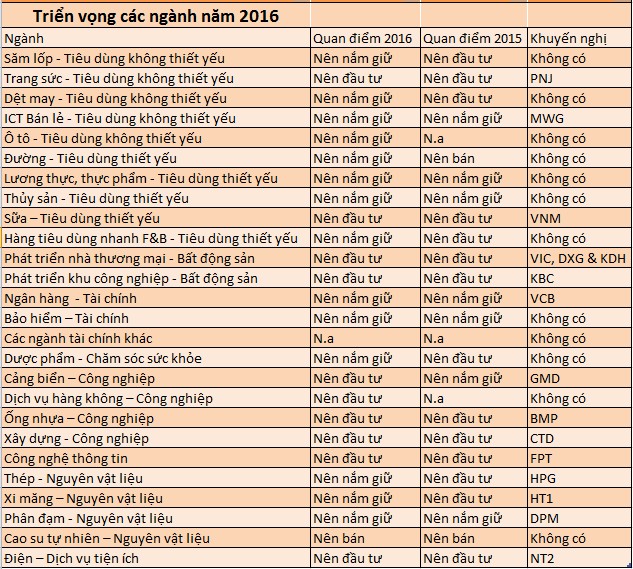

Trong báo cáo Chiến lược Thị trường Việt Nam 2016 cập nhật ngày 15/2, Bộ phận phân tích của CTCP Chứng khoán Sài Gòn (SSI Research) đã đưa ra danh sách khuyến nghị mua bán đối với các ngành trên thị trường chứng khoán năm nay.

Theo danh sách này, SSI đã xếp 10 ngành vào loại nên đầu tư trong năm nay, gồm trang sức, sữa, bất động sản, phát triển khu công nghiệp, cảng biển, dịch vụ hàng không, nhựa, xây dựng, công nghệ thông tin và điện.

Trong số các ngành trên, chỉ có ngành cảng biển được nâng hạng từ “nên nắm giữ” thành “nên mua”, trong khi các ngành khác đều được giữ nguyên khuyến nghị.

Ngoài ra, SSI Research cũng nâng hạng đối với ngành đường từ “nên bán” thành “nên nắm giữ”.

Điều này đồng nghĩa với việc SSI Research đã hạ triển vọng của 6 ngành so với năm 2015. Năm trước, danh sách nên đầu tư của SSI Research còn có ngành săm lốp, dệt may, tiêu dùng nhanh (F&B), dược phẩm, thép và xi măng.

Ngành duy nhất được khuyến nghị không nên đầu tư trong năm nay là cao su. Đây cũng là ngành SSI Research khuyến nghị không nên đầu tư vào năm trước.

Các nhà phân tích của SSI Research cho rằng các ngành như sắt thép, dệt may, săp lốp và dược phẩm sẽ chịu sự cạnh tranh gắt hơn từ các sản phẩm nhập khẩu. Nhu cầu của Trung Quốc suy yếu cũng sẽ khiến hoạt động xuất khẩu của Việt Nam có thể chững lại, khiến nhu cầu trong nước trở thành động lực chính thúc đẩyln của các công ty niêm yết.

SSI Research tiếp tục duy trì quan điểm lạc quan về ngành bất động sản và xây dựng, đặc biệt là các hợp đồng mua bán được ký trong năm 2014-2015 sẽ được hiện thực hóa và biến thành lợi nhuận của các doanh nghiệp trong giai đoạn 2016-2017. Tuy nhiên, một số dự án đầu tư công có thể chậm tiến độ do ngân sách đang khó khăn.

Ngành cảng biển và logistic cũng được đánh giá có triển vọng tích cực trong năm nay nhờ hoạt động kinh tế tích cực và các hiệp định thương mại tự do đã và đang được ký kết.

Tuy nhiên, SSI Research tỏ ra thận trọng với ngành ngân hàng, cho rằng các nhà bang sẽ cần phải huy động thêm nhiều vốn để đáp ứng các quy định của Basel II.

SSI Research cũng cho rằng cần thận trọng với ngành hàng hóa trong nửa đầu năm 2016. Tuy nhiên, do cổ phiếu ngành dầu khi có sự liên thông với giá dầu thế giới, nên tâm lý bi quan đối với ngành dầu khí trong giai đoạn này có thể lại là cơ hội tốt để tích lũy những cổ phiếu hàng đầu trong ngành.

Triển vọng thị trường chung

SSI Research hạ dự báo đối với mức tăng trưởng lợi nhuận ròng của 70 công ty được theo dõi xuống còn 5% trong năm 2016, chủ yếu là do việc điều chỉnh giảm lợi nhuận của các công ty trong ngành dầu khí.

Về cổ tức, SSI Research dự báo mức cổ tức bình quân của các công ty trong năm 2016 là 4,3%.

Với cơ sở đó, chỉ số VN-Index được dự báo sẽ nằm trong khoảng 575-635 điểm trong năm 2016.

SSI Research cho rằng khả năng đầu tư trên thị trường chứng khoán Việt Nam chỉ có thể cải thiện khi có thêm các công ty niêm yết mới, đặc biệt là các công ty có vốn hóa lớn như ACV, Vietnam Airline, Gelex… và có thêm nguồn cung các hàng hóa chất lượng cao khác trên thị trường.

Giới đầu tư năm nay có thể sẽ hứng thú với việc đầu tư trên sàn UpCom khi các công ty đã thực hiện IPO phải đăng ký giao dịch cổ phiếu trên sàn này.

Trong ngắn hạn, các vụ IPO và thoái vốn ngoài ngành của các tập đoàn và tổng công ty nhà nước có thể sẽ hút bớt dòng tiền khỏi thị trường niêm yết. Tuy nhiên, trong dài hạn, triển vọng của thị trường cổ phiếu niêm yết được dự báo sẽ vẫn tích cực.

SSI Research cho rằng bất kỳ đợt giảm giá nào trong năm 2016 cũng có thể là cơ hội để tích lũy cổ phiếu của những công ty có đội quản lý tốt, thị phần lớn và có tiềm năng tăng trưởng trong 2-3 năm tới.

“Tóm lại, năm 2016 là năm bản lề cho sự tăng trưởng của thị trường chứng khoán,” SSI Research tổng kết trong báo cáo của mình.

Người đồng hành