Thị trường vốn Việt Nam bùng nổ

Sau nhiều năm phát triển chưa như kì vọng, hiện thị trường vốn Việt Nam đạt bước ngoặt lớn với quy mô IPO vượt Indonesia, Philippines và sắp tới là Malaysia.

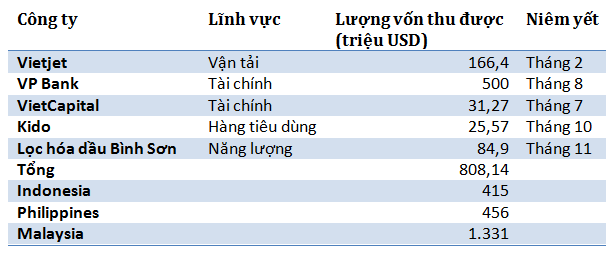

Trong năm nay, lượng vốn mà các công ty Việt Nam gọi được qua đấu giá cổ phần lần đầu ra công chúng (IPO) và chào bán nhiều hơn cả Philippines và Indonesia, theo Dealogic và S&P Global Market Intelligence. Nếu Vincom Retail hoàn tất đợt chào bán của cổ đông hiện hữu với kỷ lục 680 triệu USD vào cuối tuần này, Việt Nam sẽ vượt qua cả Malaysia.

Động lực thu hút vốn đến từ 2 hướng. Đầu tiên là việc Chính phủ thực hiện cổ phần hóa doanh nghiệp nhà nước (DNNN) nhằm mục đích giảm thâm hụt ngân sách. Dragon Capital, một trong những công ty quản lý quỹ lớn nhất tại Việt Nam, dự đoán Chính phủ sẽ thu về 8 tỷ USD trong 2 năm tới ( bao gồm cả những đợt bán cổ phần chiến lược).

Trong khi đó khu vực tư nhân thu hút được 1,5 tỷ USD và đang phát triển ngày càng mạnh mẽ, nhiều khả năng sẽ trở thành động lực chính trong 6 tháng tiếp theo. Tỷ lệ tham gia của nhà đầu tư nước ngoài cũng đang tăng lên. "Cứ vài tháng chúng tôi lại phá kỷ lục về sự tham gia của các tổ chức toàn cầu", Richard Fitton, một nhà quản lý cấp cao ở công ty chứng khoán Bản Việt cho biết.

Tuy nhiên, chính các nhà đầu tư tổ chức cũng lo ngại về khả năng hấp thụ làn sóng gọi vốn này trừ khi các công ty viết được định giá hợp lý. Nhà quản lý danh mục Marshall Stocker ở Eaton Vance (một trong những công ty quản lý đầu tư lâu đời nhất tại Mỹ) nhận định: "Chúng tôi đánh giá rất tích cực về Việt Nam nhưng nguồn cung tăng khá lớn. Vì vậy chúng tôi có lo ngại về quy mô của một số giao dịch, đặc biệt là nếu đòi hỏi định giá cao."

Vincom Retail đang dẫn đầu về quy mô đợt chào bán của các cổ đông hiện hữu với giá trị từ 620 đến 680 triệu USD thông qua Citi, Credit Suisse và Deutsche. Là đợt chào bán lớn nhất từ trước đến nay của Việt Nam, thương vụ này có thể thay đổi hoàn toàn cảnh quan thị trường vốn nếu được thực hiện tốt và được giao dịch ở thị trường thứ cấp.

"Nếu thành công, Chính phủ Việt Nam có thể xem cách thức này là hình mẫu cho phương án cổ phần hóa", phó chủ tịch Terry Mahoney của VinaCapital nói.

Đợt chào bán cho phép những nhà đầu tư trước đó như Warburg Pincus và Credit Suisse thoái vốn một phần. Năm 2013, Warburg Pincus đầu tư 200 triệu USD cho Vincom Retail và sau đó đổ thêm 100 triệu USD năm 2015. Warburg Pincus sẽ giảm từ 15,2% cổ phần xuống 4,9% trong khi Credit Suisse giảm từ 5,1% xuống 1,6%. Sau đợt chào bán, Vingroup sẽ vẫn giữ 58,87% cổ phần.

Nhà đầu tư hi vọng rằng thương vụ này sẽ không đi theo vết xe đổ của FPT. Công ty đầu tư vốn cổ phần TPG của Mỹ từng đầu tư vào FPT năm 2006 và là tổ chức đầu tiên dùng IPO để thoái vốn và thu được một khoản lãi lớn. Chỉ hơn một năm sau đó, cổ phiếu FPT lao dốc từ 133.000 xuống còn 11.000 đồng.

Cổ phiếu của Vincom Retail đang được chào bán ở khoảng 21,8 đến 23,9 lần lợi nhuận dự báo cho năm 2018. Đây là mức rẻ hơn so với Central Pattana của Thái Lan (26,7 lần) và SM Prime của Philippines (35 lần). Tuy nhiên, 2 công ty của Thái và Philippines có quy mô lớn hơn nhiều, đó chưa kể đến kế hoạch mở rộng khá tham vọng của Vincom Retail là tăng số trung tâm thương mại từ 41 lên 200 đến năm 2021.

Theo chân Vincom Retail, Techcombank cũng lên kế hoạch cho một đợt chào bán trị giá 800 triệu USD vào quý đầu năm 2018. Hồi tháng 7, HSBC bán 20% cổ phần trong Techcombank khiến Masan trở thành cổ đông lớn nhất.

Chỉ riêng Vincom Retail và Techcombank cũng đủ để giúp Việt Nam thăng hạng trong khu vực vì trước đây mới chỉ có 2 thương vụ vượt 500 triệu USD.

Ở đỉnh điểm thời kỳ bùng nổ kinh tế năm 2007 Vietcombank gọi được 656,65 triệu USD, còn VPBank đầu năm nay gọi được 500 triệu USD ở cả thị trường cơ sở và thứ cấp. VNG cũng đang chuẩn bị niêm yết trên sàn chứng khoán Nasdaq Mỹ mặc dù kế hoạch muộn hơn để hoàn thành thêm một vòng gọi vốn chiến lược.

Thách thức trong quá trình thực hiện

FinanceAsia nhận định việc thực hiện IPO sẽ khá khó khăn vì tính đặc thù của thị trường Việt Nam. Nhà đầu tư tổ chức sẽ phải gánh rủi ro thị trường vì phải đợi 1 đến 2 tháng từ khi thanh toán đến khi giao dịch bởi vì các công ty chỉ nộp đơn niêm yết sau khi gọi vốn xong. Tuy nhiên, Vincom Retail đã làm ngược lại khi niêm yết trước rồi bán cổ phiếu trên thị trường thứ cấp ngay sau đó.

Bên cạnh đó, Chính phủ vẫn chưa giải quyết những rào cản quy định khác mà nhà đầu tư tổ chức đang phải đối mặt. "Khi làm thỏa thuận mua cổ phiếu (SPA), nhà đầu tư phải chuẩn bị một loạt giấy tờ, kể cả đi công chứng hộ chiếu của người ký tên", một đại diện ngân hàng đầu tư cho biết.

Vì vậy, rất nhiều nhà quản lý quỹ chọn cách mua kỳ phiếu do các ngân hàng đầu tư quốc tế phát hành để tham gia thị trường IPO.

"Phí kỳ phiếu trả cho ngân hàng đầu tư quốc tế do gánh nặng quy định mà Việt Nam đặt lên vai nhà đầu tư", nhà quản lý Stocker nói. Ông cho biết Chính phủ sẽ không thể lấy được giá cao nhất có thể nếu vẫn còn giữ những rào cản này.

Tín hiệu vui

Tuy vậy, Việt Nam cũng đang đón những tín hiệu vui như việc mở thị trường chứng khoán phái sinh và sau đó là ra mắt hợp đồng tương lai VN30-Index hồi tháng 8. Ngoài ra, bước tiến lớn nhất sẽ là luật chứng khoán mới của Việt Nam.

"Luật hiện vẫn đang ở giai đoạn dự thảo và sẽ được trình ra Quốc hội vào năm tới. Luật sẽ giải quyết nhiều vấn đề đang làm khó thị trường như sự chồng chéo giữa luật doanh nghiệp và luật chứng khoán", nhà sáng lập và chủ tịch Dominic Scriven của Dragon Capital giải thích.

Việt Nam đã cho ra đời thị trường UPCOM (Thị trường giao dịch chứng khoán các công ty đại chúng chưa niêm yết), thay thế cho thị trường OTC (Thị trường phi tập trung). Theo đó, cổ phiếu được lưu ký tập trung ở trung tâm lưu ký, nghĩa là công ty không còn phải còn phải cập nhật sổ đăng ký cổ đông trước khi niêm yết trên Sở giao dịch chứng khoán Hà Nội hoặc TPHCM. Điều này tạo điều kiện thuận lợi cho các doanh nghiệp lẫn nhà đầu tư và thể hiện những thay đổi tích cực từ các cơ quan quản lý.

Ông Kelly Wong, Phó Tổng Giám đốc Tài chính Tập đoàn KIDO nhìn nhận và đánh giá cao những thay đổi tích cực này khi Tập đoàn vừa niêm yết một công ty thành viên trên sàn Upcom – Công ty cổ phần thực phẩm Đông lạnh KIDO (KDF).

Quyết định nới room của nhà đầu tư nước ngoài trong các ngành không chiến lược hồi năm 2015 cũng là một bước tiến quan trọng, CEO Kevin Snowball của công ty quản lý tài sản PXP khẳng định.

Những việc còn dang dở

Một lỗ hổng lớn trong thị trường vốn cổ phần đại chúng ở Việt Nam là sự vắng mặt của nhà đầu tư tổ chức trong nước, chẳng hạn như những đơn vị quản lý nguồn thu từ bảo hiểm xã hội và bảo hiểm y tế.

Các nhà quản lý ngân hàng cũng đề cập đến việc tăng tính minh bạch.

Quá trình IPO đã cải thiện đáng kể từ khi Vietjet trở thành tổ chức đầu tiên thành công thông qua phương thức dựng sổ. Tuy nhiên, nhiều công ty tư nhân khác cũng học tập Vietjet nhưng không phải tất cả đều công bố bản cáo bạch bằng tiếng Anh, mặc dù đây là điều kiện tiên quyết khi muốn thu hút nhà đầu tư nước ngoài.

Ngoài ra, các nhà quản lý quỹ cũng muốn nhà chức trách có thêm quyền hạn. "Ủy ban Chứng khoán Nhà nước đã làm tốt nhất có thể trong tình hình hiện nay. Tuy nhiên, cơ quan này phải được áp đặt và thực thi những hình phạt mang tính răn đe", CEO Snowball của PXP cho hay.

Ông nhắc lại vụ việc Chủ tịch Công ty Superdong Kiên Giang đăng ký bán cổ phiếu hồi tháng 7 vài tuần trước khi công ty này bị phát hiện là chậm công bố thông tin truy thu thuế. "Tôi tin chắc là giao dịch nội gián cũng bất hợp pháp ở Việt Nam", CEO này khẳng định.

Đầu năm nay, nhiều nghi vẫn cũng từng được đặt ra sau khi cổ phiếu CTCP xây dựng FLC Faros tăng giá 14 lần từ 12.000 lên 161.000 VND chỉ trong khoảng thời gian từ tháng 9/2016 đến tháng 3/2017, giúp cổ phiếu này đủ chỉ tiêu lọt vào danh mục quỹ ETF. Chủ tịch Trịnh Văn Quyết nắm giữ 76% cổ phần của công ty này. Hiện nay Faros nằm trong 22 công ty với giá trị vốn hóa 1 tỷ USD.

Bất chấp những hạn chế này, nhà đầu tư nước ngoài vẫn rất quan tâm đến Việt Nam, giám đốc nghiên cứu Barry Weisblatt của Bản Việt cho biết. Tỷ lệ sở hữu nước ngoài trên toàn thị trường ổn định ở mức 15 - 20% (hiện là 19,45%) mặc dù vốn hóa của thị trường chứng khoán Việt Nam tăng khoảng 38% trong năm nay.

Tổng cộng, thị trường có khoảng 1.300 công ty niêm yết. Tuy nhiên cơ hội đầu tư vẫn còn hạn chế trong bối cảnh chỉ có 300 công ty vốn hóa trên 20 triệu USD và 50 công ty vốn hóa trên 500 triệu USD. Trong khi đó, Chính phủ cũng chỉ thường chào bán một phần nhỏ cổ phần của các doanh nghiệp nhà nước.

NDH