Khủng hoảng 1792 - Gói cứu trợ đầu tiên trong lịch sử nước Mỹ (Kỳ 2)

Nếu có ai đó đã từng trải qua cả những điều tuyệt vời và những nỗi ám ảnh kinh hoàng mà nền tài chính hiện đại mang lại, đó chính là Alexander Hamilton – Bộ trưởng Tài chính đầu tiên của nước Mỹ.

- 25-03-2014Khủng hoảng Ukraine: Nhiều nước giật mình vì ngân sách quốc phòng teo tóp

- 09-01-2014Khủng hoảng chính trị đẩy nền kinh tế Thái Lan tụt lùi

- 20-12-2013Học các tỷ phú bí quyết đầu tư thời khủng hoảng

- 20-12-2013Cách vực dậy công ty khủng hoảng trong 10 tuần của vị CEO 'khác người'

- 05-11-201312 quốc gia dễ bị tổn thương nhất trước khủng hoảng kinh tế

Nội dung nổi bật:

- Năm 1790, Hamilton muốn nước Mỹ có một hệ thống tài chính tân tiến như của Hà Lan hay Anh, có nghĩa là muốn một khoản nợ liên bang sẽ khớp với giấy ghi nợ (IOU) của các bang riêng lẻ. First Bank of the United States (BUS) ra đời và trở thành một cơ hội đầu tư đầy hứa hẹn. Để nắm giữ 400 USD cổ phần của BUS, nhà đầu tư phải mua 25 USD chứng chỉ cổ phần (hay còn gọi là scrip). 3/4 số tiền còn lại không được trả bằng tiền mặt mà bằng trái phiếu liên bang.

- Tuy nhiên kế hoạch của Hamilton gặp rủi ro:

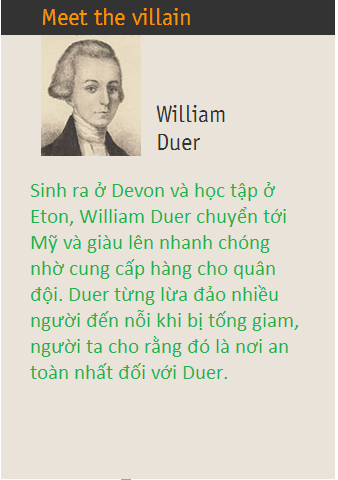

* Thứ nhất, một người bạn cũ của Hamilton là William Duer đột ngột "tạo phản". Biết rằng nhà đầu tư cần trái phiếu liên bang để đổi lấy cổ phần của BUS, Duer và những kẻ đồng lõa cố gắng lũng đoạn thị trường.

* Thứ hai, rủi ro còn lại thuộc về chính ngân hàng. Thời kỳ đầu, BUS có vẻ nhỏ bé. Tuy nhiên, ngân hàng này sau đó đã phình lên nhanh chóng. Tín hiệu lung lay đầu tiên xuất hiện vào tháng 3/1972. BUS bắt đầu cạn kiệt loại tiền tệ mạnh đứng sau các tờ giấy bạc do ngân hàng này phát hành. Nguồn cung tín dụng xẹp xuống nhanh chóng, y hệt như khi chúng phình to.

Các cuộc khủng hoảng sẽ khiến thị trường tài chính chao đảo. Đó là điều không phải bàn cãi. Tuy nhiên, có một khía cạnh khác của khủng hoảng ít được bàn luận đến: chính khủng hoảng góp phần định hình thị trường tài chính. 5 cuộc khủng hoảng trong quá khứ sẽ cho chúng ta thấy những khía cạnh của hệ thống tài chính ngày nay bắt nguồn từ đâu. Các nhà quản lý cũng có thể học được nhiều bài học từ các sự kiện này.

Đây chính là nội dung của chùm bài viết được đăng tải trên tờ The Economist mà chúng tôi sẽ lần lượt giới thiệu tới bạn đọc.

Bài viết này nói về cuộc khủng hoảng đầu tiên, cuộc khủng hoảng năm 1792.

Xét trên góc độ tài chính, nước Mỹ còn non trẻ thời bấy giờ là một “tấm vải bạt” trống trơn. Năm 1790, 14 năm sau khi bản tuyên ngôn độc lập được công bố, đất nước này chỉ có 5 ngân hàng và một vài công ty bảo hiểm. Hamilton muốn nước Mỹ có một hệ thống tài chính tân tiến như của Hà Lan hay Anh, có nghĩa là muốn một khoản nợ liên bang sẽ khớp với giấy ghi nợ (IOU) của các bang riêng lẻ. Trái phiếu Mỹ sẽ được mua bán trên thị trường mở, cho phép chính phủ đi vay mượn với giá rẻ. Và, Mỹ cũng cần một NHTW.

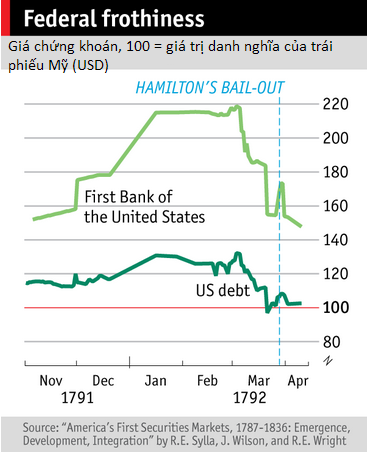

Đó chính là lý do để First Bank of the United States (BUS) ra đời và trở thành một cơ hội đầu tư đầy hứa hẹn. Trong số 10 triệu USD cổ phiếu của BUS, 8 triệu USD được chào bán ra công chúng. Phiên đấu giá đầu tiên (vào tháng 7/1791) đã thành công tốt đẹp với lượng cầu vượt quá nguồn cung chỉ trong 1 giờ đồng hồ.

Đây là thông tin rất tốt lành dành cho Hamilton, bởi hai trụ cột trong hệ thống của ông – ngân hàng và nợ - đã được thiết kế để hỗ trợ lẫn nhau. Để nắm giữ 400 USD cổ phần của BUS, nhà đầu tư phải mua 25 USD chứng chỉ cổ phần (hay còn gọi là scrip). 3/4 số tiền còn lại không được trả bằng tiền mặt mà bằng trái phiếu liên bang. Kế hoạch của Hamilton không chỉ giúp đẩy tăng nhu cầu về nợ chính phủ mà còn giúp ngân hàng có lượng lớn tài sản an toàn. Giá scrip đã tăng từ 25 USD lên đến hơn 300 USD vào tháng 8/1971.

Tuy nhiên, có hai thứ khiến kế hoạch của Hamilton gặp rủi ro. Thứ nhất, một người bạn cũ của Hamilton là William Duer đột ngột "tạo phản".

Biết rằng nhà đầu tư cần trái phiếu liên bang để đổi lấy cổ phần của BUS, Duer và những kẻ đồng lõa cố gắng lũng đoạn thị trường. Để tài trợ cho kế hoạch này, Duer đi vay mượn từ những người bạn giàu có, biển thủ công quỹ đồng thời phát hành các IOU cá nhân.

Rủi ro còn lại thuộc về chính ngân hàng. Thời kỳ đầu, BUS có vẻ nhỏ bé. Tuy nhiên, ngân hàng này sau đó đã phình lên nhanh chóng. Giá trị của những khoản vay mới chỉ trong 2 tháng đầu đã lên tới gần 2,7 triệu USD. Với nguồn tín dụng dồi dào, người dân Philadelphia và New York bị cuốn vào cơn sốt đầu cơ. Thị trường tương lai và bán khống phát triển mạnh mẽ. Mỗi tuần có khoảng 20 chuyến xe ngựa chạy đi chạy lại giữa hai thành phố với khao khát khai thác cơ hội ăn chênh lệch.

Xem thêm: Thế giới của những 'ông trùm cướp bóc'

Tín hiệu lung lay đầu tiên xuất hiện vào tháng 3/1792. BUS bắt đầu cạn kiệt loại tiền tệ mạnh đứng sau các tờ giấy bạc do ngân hàng này phát hành. Nguồn cung tín dụng xẹp xuống nhanh chóng, y hệt như khi chúng phình to. Chỉ trong khoảng thời gian từ cuối tháng 1 đến tháng 3, các khoản vay đã sụt giảm 25%. Vì tín dụng bị thắt chặt, Duer và các cộng sự (vốn hay dùng các khoản nợ mới để hoàn trả những khoản nợ cũ) bắt đầu cảm nhận được những tác động tiêu cực.

Tin đồn về rắc rối mà Duer đang gặp phải cùng với việc BUS thắt chặt tín dụng khiến thị trường Mỹ rơi vào tình trạng hỗn loạn. Giá của nợ chính phủ, cổ phần của BUS cũng như của hàng loạt công ty khác mất gần 25% trong 2 tuần.

Ngày 23/3. Duer bị bắt giam. Tuy nhiên, điều này không thể ngăn chặn khủng hoảng lây lan và các doanh nghiệp bắt đầu sụp đổ. Cơn giận dữ bao trùm thị trường. Quá tức giận, một nhóm nhà đầu tư đã đập phá nhà tù New York, nơi Duer đang bị giam giữ trong bức tường đá.

Hamilton biết rõ điều gì đang xảy ra. Từng học về lịch sử tài chính, ông vẫn nhớ rằng cuộc khủng hoảng năm 1720 ở Pháp đã ám ảnh thị trường tài chính nước này trong nhiều năm. Ông cũng biết rằng Thomas Jefferson đang “chờ sẵn trong cánh gà” để phá hủy tất cả những gì ông đã xây dựng.

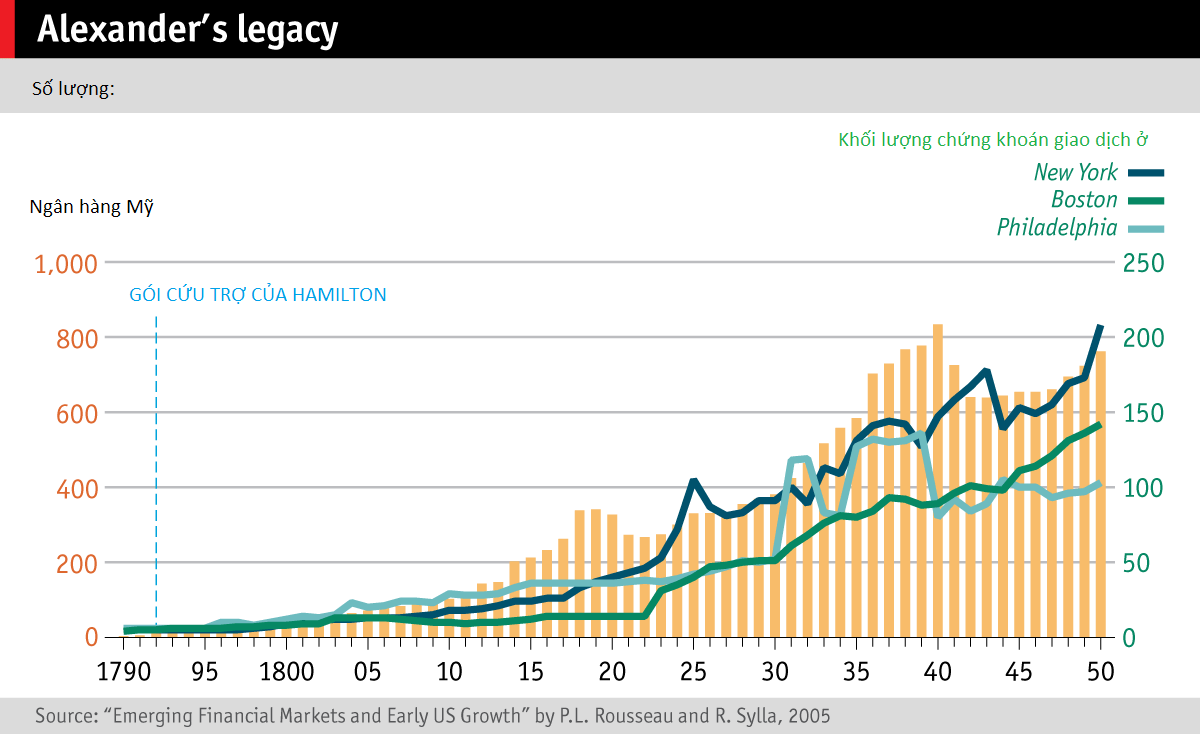

Một nghiên cứu được công bố năm 2007 bởi Richard Sylla (giáo sư đến từ ĐH New York) chỉ ra rằng những phản ứng của Hamilton có thể được coi là cuộc cứu trợ ngân hàng đầu tiên của nước Mỹ. Hamilton tấn công trên nhiều mặt trận: sử dụng tiền công quỹ để mua trái phiếu liên bang và nâng giá của chúng, giúp bảo vệ ngân hàng và các nhà đầu cơ. Ông cũng bơm tiền mặt cho những người cho vay đang gặp khó. Hamilton đảm bảo rằng các ngân hàng có tài sản đảm bảo có thể vay mượn nhiều như họ muốn với mức lãi suất 7%.

Mặc dù liều thuốc của Hamilton đã đem lại tác dụng, những tranh cãi về việc làm thế nào để ngăn chặn khủng hoảng trong tương lai bắt đầu nổ ra. Tất cả mọi người đồng ý rằng tài chính là một thứ phù phiếm. Cố gắng bảo vệ những kẻ nghiệp dư khỏi những khoản đầu tư đầy rủi ro, các nhà làm luật đưa ra một loạt lệnh cấm. Tháng 4/1792, đạo luật mới được thông qua, cấm giao dịch hợp đồng tương lai. Đáp lại, một nhóm gồm 24 nhà giao dịch đã tụ họp ở phố Wall, dưới tán cây Buttonwood, và lập nên “câu lạc bộ” giao dịch của riêng họ. Đây chính là tiền thân của Sở giao dịch chứng khoán New York ngày nay.

Gói cứu trợ của Hamilton đã hoạt động hiệu quả. Với niềm tin được hồi phục, thị trường tài chính lại “nở hoa”. Chỉ trong 50 năm, New York đã trở thành một siêu cường trong hệ thống tài chính thế giới: số lượng ngân hàng ở đây cũng như GDP tăng vọt.

Tuy nhiên, Hamilton cũng đã tạo nên một tiền lệ không mấy dễ chịu: các cuộc khủng hoảng ngày càng phụ thuộc nhiều hơn vào hỗ trợ của chính phủ.

Theo Thu Hương

CafeF/Trí Thức Trẻ/Economist

Theo CafeF/Trí Thức Trẻ/Economist

Copy link

Link bài gốc

Lấy link!

Từ Khóa: