Vì đâu cổ phiếu dược vẫn còn rất nhiều dư địa tăng trưởng, bất chấp P/E cao nhất nhì TTCK Việt Nam?

Việt Nam hiện là một trong 21 nước được IMS Health xếp vào nhóm có tăng trưởng ngành dược cao nhất (Pharmerging markets). Nhóm này được coi là động lực cho tăng trưởng cho ngành dược thế giới, dự kiến sẽ sớm chiếm khoảng 1/3 tổng tiêu thụ thuốc toàn cầu so với mức 1/4 hiện tại.

- 07-11-20172 quỹ ngoại chi gần 2.400 tỷ đồng mua 40% cổ phần Traphaco

- 19-04-2017ĐHĐCĐ Dược Hậu Giang: Tiết lộ vai trò Taisho và định hướng thoái vốn của SCIC

- 07-03-2016Mua trúng đáy, “ông trùm” dược phẩm thế giới đang lãi lớn với khoản đầu tư vào Domesco

Trên TTCK Việt Nam, nhóm ngành dược phẩm, đặc biệt các cổ phiếu “top đầu” như Dược Hậu Giang (DHG), Domesco (DMC), Traphaco (TRA), Impexpharm (IMP), Bidiphar (DBD) hiện đang được định giá khá cao với P/E từ 18 -22, bỏ xa P/E trung bình của TTCK Việt Nam (khoảng 16). Có thể nói, nhóm dược phẩm là nhóm ngành có P/E cao nhất TTCK Việt Nam thời điểm này.

Cổ phiếu dược đang được định giá rất cao

Việc cổ phiếu dược phẩm được định giá cao có nguyên nhân quan trọng bởi dư địa tăng trưởng ngành dược tại Việt Nam còn rất nhiều.

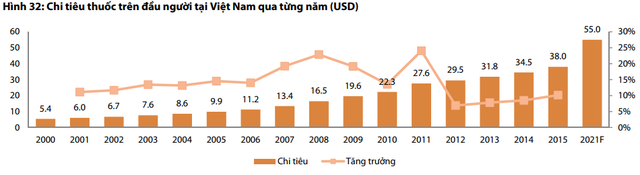

Việt Nam hiện là một trong 21 nước được IMS Health xếp vào nhóm có tăng trưởng ngành dược cao nhất (Pharmerging markets). Nhóm này được coi là động lực cho tăng trưởng cho ngành dược thế giới, dự kiến sẽ sớm chiếm khoảng 1/3 tổng tiêu thụ thuốc toàn cầu so với mức 1/4 hiện tại. Trong đó, Việt Nam đang ở nhóm thấp nhất khi mà chi tiêu thuốc trên đầu người vẫn còn xa ngưỡng trung bình 85USD/người của nhóm. Thêm vào đó, Việt Nam sắp qua thời kỳ dân số vàng, chuẩn bị già hóa, đồng nghĩa với nhu cầu sử dụng thuốc sẽ dần tăng lên trong tương lai. Dư địa tăng trưởng trong dài hạn vì vậy còn rất lớn.

Chi tiêu thuốc trên đầu người Việt Nam vẫn còn thấp

Dù dư địa tăng trưởng còn nhiều, nhưng hiện tại các nhà sản xuất thuốc trong nước đang lép vế so với các đối thủ ngoại. Bên cạnh việc phải nhập khẩu tới 90% nguyên liệu (đặc biệt là nguyên liệu tân dược), các doanh nghiệp trong nước chỉ chiếm được khoảng một nửa thị trường thuốc trong nước. Phân nửa thị phần còn lại thuộc về các sản phẩm ngoại, trong đó đáng kể là thuốc của các tập đoàn dược phẩm hàng đầu có giá và chất lượng cao hơn hẳn. Tính riêng thuốc vào bệnh viện (kênh ETC), tỷ lệ hàng nhập khẩu còn lớn hơn nhiều.

Tuy nhiên, theo đánh giá của CTCK Rồng Việt (VDSC), ngành dược đang hứa hẹn có những sự thay đổi nhất định khi đứng trước những xu hướng lớn:

Giảm chi phí thuốc, nâng cao hiệu suất chi tiêu trong ngành y tế

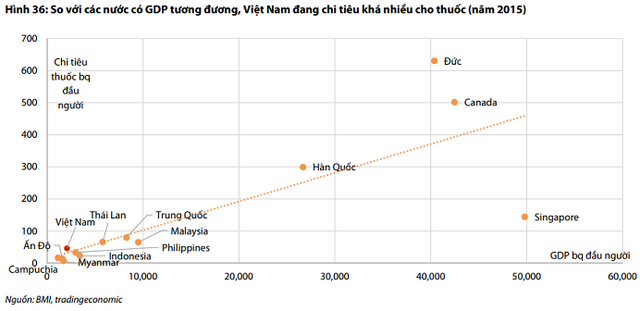

Biểu đồ dưới đây cho thấy chi tiêu thuốc đầu người còn thấp, nhưng nếu đặt trong mối quan hệ với GDP, ta có thể nhận ra Việt Nam đang chi tiêu nhiều hơn so với các nước có mức GDP tương ứng. Tuy vậy, kết quả lại chưa được tối ưu mà lý do là hiệu suất trong ngành y tế không cao. Do vậy, giảm chi phí thuốc, thu hẹp chênh lệch giá thuốc giữa các tuyến bệnh viện là xu hướng tất yếu.

Làn sóng nâng chuẩn EU-GMP hoặc PIC/S để đón thuận lợi từ chính sách

Sự ra đời của TT 01/2012/TTLT-BYT-BTC về đấu thầu sử dụng thuốc trong các cơ sở y tế công lập đã tạo ra động lực buộc các doanh nghiệp trong nước phải thay đổi. Các công ty nếu vẫn sản xuất theo tiêu chuẩn WHO-GMP, với danh mục sản phẩm đơn giản và trùng lắp sẽ không thể bứt phá, phải cạnh tranh và tự triệt tiêu lẫn nhau bằng giá rẻ cùng với các thuốc chất lượng thấp từ Ấn Độ, Trung Quốc ở nhóm 3. Điều này đã dẫn đến một làn sóng nâng cấp/xây mới nhà máy theo chuẩn EU-GMP hoặc PIC/S để (1) nâng cao chất lượng thuốc và (2) chuyển lên nhóm đấu thầu cao hơn.

Với những thay đổi về mặt chính sách để khuyến khích và hỗ trợ sản xuất trong nước, đây chính là cơ hội để các doanh nghiệp nội bứt phá. Các công ty đã đi tiên phong trong làn sóng này như Tenamyd, Pymepharco, Imexpharm, hay Savipharm hứa hẹn sẽ là những doanh nghiệp đầu tiên hưởng trái ngọt. Cơ hội vẫn dành cho nhóm tiếp theo như Dược Hậu Giang, Traphaco, Domesco, Bidiphar… nếu giải quyết được bài toán đầu ra cho sản phẩm của nhà máy mới, do chi phí đầu tư nhà máy là không nhỏ.

Nhiều hơn các hoạt động M&A đến từ các tập đoàn dược phẩm nước ngoài

Với dư địa tăng trưởng còn lớn, Việt Nam được xem là điểm đến hấp dẫn trong mắt các tập đoàn dược phẩm nước ngoài. Tuy vậy, do đặc thù là ngành kinh doanh có điều kiện, sự tham gia của các tập đoàn này vào chuỗi giá trị của ngành dược tại Việt Nam chịu khá nhiều sự kiểm soát.

Đơn cử, các doanh nghiệp dược nước ngoài không được trực tiếp phân phối thuốc mà phải thông qua các công ty trong nước. Gần đây, Nghị định 54/2017/NĐ-CP tiếp tục quy định chặt chẽ hơn về khái niệm “phân phối” này, bao gồm thêm yêu cầu về hệ thống vận chuyển, bảo quản, kho bãi và nhân sự vận hành. Dù vẫn có cách để “lách” những quy định này, nhưng rõ ràng các giới hạn trên chưa thể bị dỡ bỏ trong ngày một ngày hai.

Do vậy, các tập đoàn nước ngoài đều hướng đến việc M&A các doanh nghiệp nội địa để tận dụng các cơ sở sản xuất có sẵn, lợi thế chi phí sản xuất thấp tại Việt Nam cũng như hệ thống phân phối sâu rộng của các doanh nghiệp này. Việc Abbott mua lại công ty Glomed cũng như thông qua CFR nâng tỉ lệ sở hữu tại Domesco lên trên 50%, hay tập đoàn Taisho mua 24,4% cổ phiếu DHG và trở thành cổ đông lớn của Dược Hậu Giang là những minh chứng cụ thể nhất.

Với tiền lệ từ sự kiện mở room ngoại cho DMC, và sắp tới đây là DHG đang mở ra hy vọng cho các doanh nghiệp dược nước ngoài muốn tìm kiếm đường vào thị trường Việt Nam thông qua việc sở hữu các công ty đang niêm yết.

Trí Thức Trẻ