Vì sao các ngân hàng mới chỉ giảm lãi suất cho vay mà chưa giảm lãi suất huy động?

Thực tế cho thấy chỉ một số các ngân hàng đang dư thừa thanh khoản, còn một số thì thanh khoản chưa đủ dư thừa để họ có thể hạ lãi suất huy động.

- 19-07-2017Lãi suất liên ngân hàng giảm mạnh

- 19-07-2017Giảm lãi suất cho vay, doanh nghiệp được gì?

- 19-07-2017Giảm lãi suất là chưa đủ!

- 18-07-2017Lãi suất huy động giảm trở lại

Ngay sau khi NHNN công bố giảm 0,25% các mức lãi suất điều hành và 0,5% lãi suất cho vay ngắn hạn tối đa bằng VND đối với các nhu cầu phụ vụ nông nghiệp, nông thôn, xuất khẩu, công nghiệp hỗ trợ, doanh nghiệp nhỏ và vừa, doanh nghiệp ứng dụng công nghệ cao kể từ ngày 10/7, thì hàng loạt các ngân hàng từ lớn đến nhỏ đều lần lượt công bố về các chương trình giảm lãi suất cho vay. Thực hư của câu chuyện này là gì? Và liệu toàn bộ nền kinh tế có được hưởng lợi từ chính sách của NHNN?

Hạ lãi suất cho vay mới chỉ dừng lại hô khẩu hiệu

Câu chuyện sẽ không có gì phải bàn nếu các ngân hàng đó cũng có quyết định giảm lãi suất huy động với một tỷ lệ tương ứng.

Vậy phải chăng biên lợi nhuận của các ngân hàng Việt Nam đang ở mức cao nên các ngân hàng sẵn sang hy sinh một phần lợi nhuận để giúp các doanh nghiệp có điều kiện mở rộng hoạt động kinh doanh?

Câu trả lời là không, tỷ suất biên lợi nhuận (NIM – Net Interest Margin) của toàn hệ thống hiện mới chỉ ở mức 2,8%, thấp hơn so với con số khoảng 3,2% của thị trường Thái Lan và khoảng 5,5% của thị trường Indonesia.

Vì vậy, gần như chắc chắn sẽ không có chuyện các ngân hàng lại chấp nhận giảm NIM để hỗ trợ các doanh nghiệp, đặc biệt là trong bối cảnh các ngân hàng vẫn phải gồng mình để chi trả lãi cho các khoản huy động nhưng lại không thu được lãi từ các khoản cho vay tương ứng do đã phát sinh thành các khoản nợ xấu.

Do đó, việc hạ lãi suất cho vay dường như mới chỉ dừng lại ở động thái hô khẩu hiệu, và/hoặc một số rất ít đối tượng được hưởng những ưu đãi này.

Tại sao các ngân hàng lại không giảm lãi suất huy động?

Về mặt thực tiễn thì động thái của NHNN đã phát đi một tín hiệu rất rõ ràng cho thị trường về việc cơ quan này đang theo đuổi chính sách lãi suất thấp.

Tuy nhiên, hiện tại gần như vẫn chưa có ngân hàng nào có động thái giảm lãi suất huy động. Nguyên nhân có thể là (i) Bản chất các mức lãi suất điều hành hiện tại của NHNN gần như không có mối liên hệ với lãi suất thực của thị trường (ii) Thanh khoản của toàn hệ thống vẫn chưa đủ dồi dào để các ngân hàng có thể mạnh dạn hạ lãi suất theo tín hiệu của NHNN.

Trên thị trường quốc tế thì chỉ có thể là một trong hai nguyên nhân, nhưng tại Việt Nam thì đó lại là do xuất phát từ cả hai nguyên nhân trên. Về nguyên nhân thứ nhất thì có lẽ tất cả nền kinh tế đều hiểu là vì sao? Nguyên nhân thứ hai có lẽ sẽ có nhiều tranh luận trái chiều.

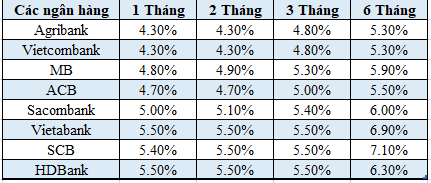

Tuy nhiên, thực tế cho thấy chỉ một số các ngân hàng đang dư thừa thanh khoản, còn một số thì thanh khoản chưa đủ dư thừa để họ có thể hạ lãi suất huy động. Cho nên hiện nay họ vẫn đang phải huy động vốn trên thị trường 1 với mức kịch trần 5,5%/năm theo quy định của NHNN áp dụng cho các khoản tiền gửi dưới 6 tháng.

Lãi suất huy động vốn từ cá nhân của một số ngân hàng. Nguồn: Website của các ngân hàng, ngày 19/7/2017.

Cần một sự quyết đoán hơn nữa từ cơ quan quản lý

Mong muốn giảm mặt bằng lãi suất huy động và cho vay là nhu cầu rất cấp bách của cả nền kinh tế vào thời điểm hiện tại.

Tuy nhiên dưới góc độ của cơ quan quản lý thì họ có những quan ngại nhất định trong việc hạ lãi suất huy động. Theo đó, lãi suất giảm thì có thể sẽ gây ra trạng thái các ngân hàng đẩy mạnh đầu cơ ngoại tệ và đẩy tỷ giá tăng lên, ngoài ra, lạm phát cũng có xu hướng tăng lên do tiền sẽ được bơm ra nền kinh tế nhiều hơn.

Đây chính là lý do khiến cho cơ quan này vẫn đang rất thận trọng và tiếp tục chờ đợi thêm những tín hiệu rõ ràng hơn của thị trường để ra quyết định. Điều đó cũng đồng nghĩa với việc cơ quan quản lý đang thủ thế an toàn thay vì chấp nhận mạo hiểm.

Tuy nhiên, nếu diễn biến này tiếp tục kéo dài thì hy vọng về việc tăng trưởng GDP ở mức cao trong thời gian tới và cho cả giai đoạn 2017-2021 là rất thách thức. Bởi lẽ động lực thúc đẩy mở rộng sản xuất kinh doanh của công đồng doanh nghiệp ngày càng thu hẹp khi mà chi phí vốn của Việt Nam đang cao hơn nhiều so với mức bình quân của các nước ASEAN 4 (Singapore, Thailand, Malaysia và Philippines), hiện dao động quanh mức 4-6%/năm.

CÙNG CHUYÊN MỤC

Nợ thẻ tín dụng có phải là nợ xấu?

12:37 , 15/12/2024Làm thế nào để gửi tiết kiệm an toàn tại quầy và online?

11:30 , 15/12/2024