Vinacomin thoái vốn khỏi Vinacomin Power (DTK), cổ phiếu DTK liệu có trở nên hấp dẫn?

Điểm nhấn đầu tư đối với DTK, theo CTCK Dầu khí (PSI), đó là việc doanh nghiệp sở hữu 7 nhà máy điện có tuổi đời từ 2-12 năm, nguồn nhiên liệu than tại chỗ và ổn định, thuận tiện trong việc vận chuyển và cung cấp than.

Doanh nghiệp Nhà nước có kế hoạch thoái vốn là một trong những câu chuyện về cơ hội đầu tư lớn nhất trên thị trường chứng khoán trong những năm qua. Gần đây nhất, khi Tổng công ty Viglacera – CTCP (mã chứng khoán: VGC ) tổ chức đấu giá 120 triệu cổ phần theo lộ trình làm giảm tỷ lệ sở hữu của Bộ Xây dựng, đã có hơn 1.000 nhà đầu tư tranh nhau mua, trong đó Quỹ ngoại Dragon Capital mua gần 60 triệu đơn vị.

Chính vì thế, khi Tập đoàn Than Khoáng sản Việt nam (Vinacomin, TKV) công bố kế hoạch thoái vốn khỏi Tổng công ty Điện lực – TKV (Vinacomin Power, mã chứng khoán: DTK), cũng không ít nhà đầu tư quan tâm.

Vinacomin Power có vốn điều lệ 6.800 tỷ đồng, hiện tại đang do Vinacomin sở hữu tới 99,68%. Chỉ có hơn 2 triệu đơn vị do cổ đông khác nắm giữ, cổ phiếu DTK lên sàn UpCom từ cuối năm 2016 nhưng không có thanh khoản.

Theo kế hoạch thoái vốn, Vinacomin sẽ thoái 235,8 triệu cổ phần (tỷ lệ 34,68%) và giảm tỷ lệ sở hữu xuống còn 65%. Trong thời gian từ tháng 7 – tháng 9/2017, Vinacomin tiến hành tiếp xúc và thương thảo với các nhà đầu tư quan tâm, đồng thời cung cấp thông tin và đàm phán với các nhà đầu tư tiềm năng. Từ tháng 10 đến cuối năm, Vinacomin sẽ thực hiện giao dịch thỏa thuận cả lô hoặc một phần với nhà đầu tư tiềm năng đã chốt giao dịch.

Lãnh đạo của Vinacomin cho biết, đã có một số nhà đầu tư trong nước và nước ngoài đến từ Nhật Bản, Thái Lan, Trung Quốc, Singapore đến tìm hiểu nhưng chưa chốt đối tác cuối cùng.

Thanh khoản kém là một hạn chế của cổ phiếu DTK trong con mắt của nhà đầu tư cá nhân. Kể cả khi tỷ lệ sở hữu của Vinacomin giảm xuống 65% thì phần lớn cổ phần vẫn nằm trong tay những nhà đầu tư chiến lược, cho nên cơ hội dành cho NĐT cá nhân chưa nhiều. Còn đối với NĐT tổ chức, khi tìm hiểu DTK, hẳn sẽ e ngại khi tỷ lệ sở hữu của Nhà nước vẫn chi phối.

Nếu Vinacomin Power là một “món ngon” của ngành nhiệt điện thì nhà đầu tư có thể vượt qua những quan ngại đó trước tiềm năng sinh lời của khoản đầu tư này.

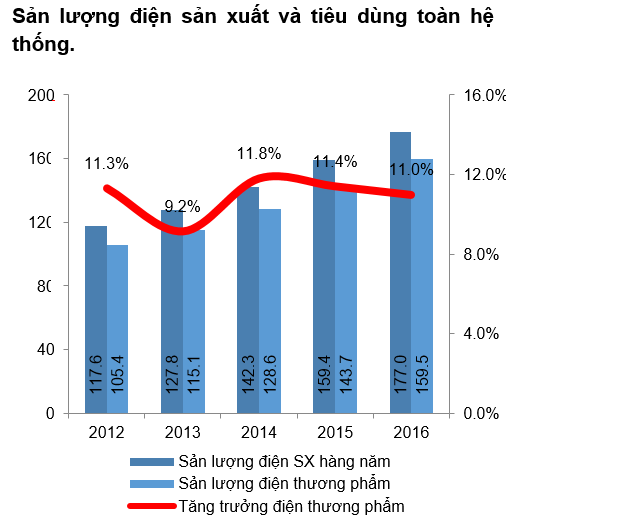

Điểm nhấn đầu tư đối với DTK, theo CTCK Dầu khí (PSI), đó là việc doanh nghiệp sở hữu 7 nhà máy điện có tuổi đời từ 2-12 năm, bao gồm: Na Dương 1, Cao Ngạn, Sơn Động, Cẩm Phả 1-2, Mạo Khê, Nông Sơn và Đồng Nai 5. Tổng công suất thiết kế đạt 1.730 MW, sản lượng bình quân các năm qua đạt 8.500 – 9.000 triệu Kwh/năm – chiếm 85-90% sản lượng thiết kế. PSI đánh giá khả năng tăng sản lượng của các nhà máy còn lớn và có khả năng gia tăng hiệu quả hoạt động.

Một lợi thế khác của DTK là các nhà máy có nguồn nhiên liệu than tại chỗ và ổn định, thuận tiện trong việc vận chuyển và cung cấp than. Đồng thời, trữ lượng các mỏ lớn đảm bảo nguồn nhiên liệu lâu dài.

Cụ thể, nhà máy nhiệt điện Na Dương có nguồn than lấy từ mỏ than Na Dương; Nhà máy nhiệt điện Cao Ngạn lấy than từ mỏ Núi Hồng và Khánh Hòa cùng trên địa bàn tỉnh; nhà máy nhiệt điện Sơn Động, lấy than từ mỏ Đồng Rì; nhà máy nhiệt điện Đông Triều lấy than từ mỏ Mạo Khê, Uông Bí; Nhà máy nhiệt điện Cẩm Phả lấy than từ công ty kho vận Cẩm Phả.

Tại một nước đang phát triển như Việt Nam, nhiệt điện vẫn là nguồn cung cấp điện chính và doanh nghiệp nhiệt điện nói chung vẫn có sức hấp dẫn đối với nhà đầu tư. Nhưng khi chọn DTK, nhà đầu tư cũng sẽ phải cân nhắc đến một số rủi ro.

Theo giới thiệu, DTK áp dụng phương án đầu tư các nhà máy nhiệt điện sử dụng công nghệ tầng sôi tuần hoàn (CFB), phù hợp với nguyên liệu là than có chất lượng xấu như than cám 6B, 7B. Lãnh đạo DN đánh giá đây là một lợi thế khi nhiên liệu giá rẻ và trữ lượng lớn, nhưng đó cũng có thể nói là hạn chế của DTK khi hiệu quả sản xuất không cao bởi loại than này có nhiệt trị thấp, độ tro cao.

Một rủi ro rất lớn của DTK là rủi ro tỷ giá. Như nhiều DN điện nhà nước khác, Vinacomin Power vay nợ bằng ngoại tệ để xây dựng nhà máy. Nợ phải trả thường chiếm từ 75-82% tổng tài sản.

Mặc dù từ năm 2012- 2015, doanh thu hợp nhất của DTK luôn tăng trưởng nhưng trong năm 2014, với khoản lỗ tỷ giá khổng lồ, DTK đã bị lỗ sau thuế 475 tỷ đồng.

Đến năm 2016 doanh thu giảm mạnh do sản lượng điện sản xuất giảm (chủ yếu của Công ty CPNĐ Cẩm Phả) và giá thị trường năm 2016 không đạt mức cao như hàng năm. Giá thanh toán bình quân trong năm thấp hơn khoảng 20 % so với cùng kỳ 2015 khi nhiều nguồn điện mới đi vào vận hành trong năm 2016 chưa tham gia thị trường với tổng cộng suất 2.020 MW, đặc biệt phần lớn là thủy điện đã góp phần làm giảm giá mua bán trên thị trường điện.

Mặt khác theo chỉ đạo của Bộ Công Thương về tách chi phí biến đổi trong giá điện, trong năm 2016 TCT phải điều chỉnh giảm doanh thu do giảm giá dầu từ 8/2014 đến 12/2015 là 861 tỷ đồng.

DTK cho biết, tổng số phát sinh chênh lệch tỷ giá ngoại tệ lũy kế từ khi Tổng Công ty được thành lập đến 31/12/2016 là 4.032 tỷ đồng (Trong đó đã hạch toán vào chi phí các năm là 2.877 tỷ đồng, được treo lại phân bổ dần trong 5 năm là 1.155 tỷ đồng) dẫn đến kết quả kinh doanh của Tổng công ty luôn có lỗ lũy kế.

Theo hướng dẫn tính toán chênh lệch tỷ giá quy định tại thông tư Thông tư 41/2010/TT-BCT ngày 14/12/2010 và Thông tư 56/2014/TT-BCT ngày 19/12/2014 (Điều 13 khoản 1) thì tổng giá trị chênh lệch tỷ giá đã thực hiện chưa được đưa vào giá điện của Tổng công ty Điện lực - TKV đến hết 31/12/2016 là 3.498 tỷ đồng.

Trí Thức Trẻ