“Vua cá tra” mắc cạn

Những dự án mới đầy tham vọng liệu có giúp Thủy sản Hùng Vương giữ được ngai vàng "vua cá tra Việt Nam", sau một thời gian khó khăn và thua lỗ?

- 28-10-2016Từng có giá trên 100.000 đồng/cp, “Vua cá tra” một thời đang ngụp lặn dưới mệnh giá vì sa đà vào đầu tư tài chính

- 26-07-2016"Vua cá tra" Hùng Vương báo lãi quý 3 đạt 226 tỷ đồng cao gấp 17 lần cùng kỳ

- 04-01-2016Thuỷ sản Hùng Vương có còn là “ngôi sao cá tra”?

Đặt gói thuốc lá, quẹt gas và chiếc điện thoại Nokia phổ thông đã cũ xuống bàn, ông Dương Ngọc Minh ngồi xuống chiếc ghế đã đặt chỗ trước trong một quán cà phê quen thuộc. “Giàu hay nghèo thì mỗi người cũng chỉ mặc một bộ quần áo và đi một đôi dép. Vì thế, tôi kiếm tiền không phải để phục vụ bản thân”, vị Chủ tịch Hội đồng Quản trị Công ty Cổ phần Hùng Vương chia sẻ.

Ông Minh là người khá giản dị, thỉnh thoảng mới thấy ông mặc áo sơ mi, còn lại lúc nào cũng quần jean, áo thun và đôi dép xỏ ngón. Thậm chí, chiếc điện thoại đời cũ vẫn ở bên cạnh ông hơn 10 năm nay không thay đổi. Bắt đầu với một công ty nhỏ chuyên sản xuất cá tra xuất khẩu vào năm 2003, ông Minh đến với cá tra như một cái duyên. Khi đó, Khu Công nghiệp Mỹ Tho mới xây dựng và kêu gọi đấu thầu nhà máy. Mục đích ban đầu là xây dựng kho đông lạnh cho thuê nhưng sau đó trở thành nhà máy đông lạnh chế biến xuất khẩu cá ngừ. Đây là mặt hàng được ưa chuộng thời điểm đó. Nhưng khi nhà máy mới đi vào hoạt động thì cá ngừ mất mùa, ông quyết định chuyển sang chế biến cá tra.

Thời điểm đó, cá tra được ví như con “cá vàng”, giúp nhiều công ty phát triển nhanh chóng như Nam Việt, Vietfish, Agifish, Bianfishco... Phải đến năm 2009, Hùng Vương mới bắt đầu phát triển mạnh nhờ những hợp đồng từ thị trường Đông Âu và Nga. Cũng từ đó, Hùng Vương lớn mạnh nhanh chóng và được ví như “vua cá tra” khi liên tục có kim ngạch xuất khẩu lớn nhất nhì cả nước và chuỗi khép kín trong ngành thủy sản nhờ hàng loạt thương vụ mua bán và sáp nhập (M&A). Thế nhưng, sau thời gian dài đầu tư và mở rộng, Hùng Vương dần đuối sức. Nét mặt ưu tư, ông Minh chia sẻ: “Trong đầu tôi giờ đây bộn bề những chiến lược giúp Hùng Vương thoát khỏi những khó khăn hiện tại”.

Quyết giữ Sao Ta

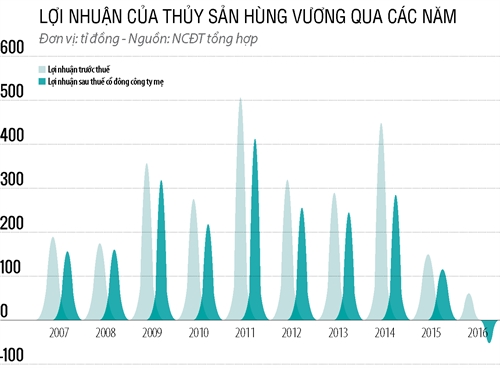

Ngay đầu năm nay, Hùng Vương đã phải đón nhận những thông tin không mấy vui, khi cổ phiếu bị đưa vào diện cảnh báo. Thay vì khoản lãi 308 tỉ đồng, sau kiểm toán, công ty mẹ Hùng Vương báo cáo khoản lỗ ròng lên đến 49 tỉ đồng. Thậm chí, tình hình nợ còn ở mức rất cao 13.000 tỉ đồng, khiến nhiều cổ đông lo ngại.

Ngay giữa tâm điểm khó khăn, tháng 3 vừa qua, Hùng Vương đã có cuộc thương thảo với đối tác Nhật, chấp nhận bán 56% vốn tại Công ty Cổ phần Thủy sản Sao Ta với giá trị khoảng 460 tỉ đồng. Trong khi giá trị vốn hóa của Sao Ta vào khoảng 575 tỉ đồng. Đây là quyết định đưa ra nhằm cứu vãn khoản thua lỗ lớn mà Hùng Vương đang phải gánh chịu. Tuy nhiên, sau khi có được hợp đồng xuất khẩu bình quân 18 triệu USD/tháng với giá bán 3,2 USD/kg từ hội chợ tại Boston, Mỹ vào tháng 3.2017, Hùng Vương đã quyết định giữ lại Sao Ta.

Sao Ta nằm trong nhóm các công ty xuất khẩu tôm lớn của thị trường, nên Hùng Vương vẫn luôn muốn giữ lại. Ông Minh chia sẻ, nếu phải bán Sao Ta để lấy tiền bù vào khoản lỗ thì không đáng vì Sao Ta đang làm hàng gia tăng cho thị trường Mỹ và Nhật. Thêm vào đó, Sao Ta cũng là tâm huyết của ông Minh từ khi có ý định quay lại với ngành tôm. Ông Minh từng có kinh nghiệm nhiều năm trong ngành tôm trước khi đến với cá tra. Vì vậy, Hùng Vương rất tự tin khi tham gia vào ngành tôm xuất khẩu.

Hùng Vương đã đầu tư một vùng nuôi rất lớn cho Sao Ta sau khi mua lại công ty này vào năm 2015. “Lấy vài trăm tỉ đồng mà để mất đi thương hiệu Sao Ta và mất đi ngành tôm thì không đáng”, ông Minh chia sẻ trong đại hội cổ đông vừa qua. Vẫn nuôi hy vọng và quyết tâm phát triển thêm ngành tôm, Hùng Vương vẫn đang thỏa thuận mua một nhà máy chế biến tôm ở Cà Mau. Thương vụ này hiện vẫn chưa hoàn thành vì còn trục trặc về phía tòa án.

Không chỉ giữ Sao Ta, Việt Thắng cũng được Hùng Vương quyết giữ lại vì để xây dựng một công ty có quy mô 1,6 triệu tấn/năm không phải là dễ. Cũng trong thời gian Hùng Vương gặp khó khăn, Tập đoàn CJ (Hàn Quốc) cũng đã ngỏ ý mua lại Việt Thắng với giá 250 triệu USD, nhưng mức giá này với Hùng Vương là quá rẻ. Chỉ tính riêng trang thiết bị, Việt Thắng đã đầu tư lên tới 100 triệu USD trong khi nhà xưởng, đất… cũng có giá trị lớn. Trong khi đó, Hùng Vương lại coi Việt Thắng chính là chủ lực giúp Công ty phát triển ngành chăn nuôi heo.

Có thể thấy tham vọng của Hùng Vương muốn lấn sân sang lĩnh vực tôm khi mua lại cổ phần của Công ty Thủy sản Tắc Vân, Công ty Cổ phần Thực phẩm Sao Ta… Những công ty này có nhiều năm hoạt động trong lĩnh vực tôm và có lượng khách hàng khá lớn trong thị trường. Vì thế, Hùng Vương dù khó khăn vẫn không muốn bán Sao Ta hay từ bỏ ngành tôm.

M&A khép kín chuỗi cung ứng

2016 là một năm quá khó khăn với Hùng Vương khi Công ty vấp phải nhiều thua lỗ. Nguyên nhân là vì ảnh hưởng từ việc đồng tiền mất giá từ những nước nhập khẩu thủy sản. Những ảnh hưởng từ việc Anh rút khỏi Liên minh châu Âu (Brexit) đã khiến giá cá tra nguyên liệu giảm 4.000 đồng/kg và giá xuất khẩu cá giảm 15% so với trước đó. Nhập khẩu bánh đậu nành vốn đem lại lợi nhuận lớn cho Hùng Vương thì năm ngoái lại trở thành gánh nặng. Sai lầm trong dự đoán giá đậu nành sau Brexit đã khiến Hùng Vương thiệt hại 500 tỉ đồng.

Xuất khẩu cá tra trong năm 2016 gặp phải nhiều khó khăn và ở hầu hết các thị trường. Ba năm gần đây, thị trường châu Âu liên tiếp sụt giảm sản lượng nhập khẩu cá tra từ Việt Nam khi năm ngoái, chỉ đạt 283 triệu USD, giảm 2 triệu USD so với năm trước đó. Thị trường Mỹ mặc dù vẫn tăng trưởng nhưng liên tục bị áp các loại thuế chống bán phá giá và các luật mới của Mỹ. Mới đây, theo quy định mới của Mỹ, cá tra của Việt Nam vào thị trường này sẽ thuộc quyền quản lý của Cơ quan Thanh tra và An toàn thực phẩm (FSIS) thay vì thuộc quyền quản lý của Cục Quản lý Dược phẩm và Thực phẩm Mỹ (FDA) như trước.

Từ ngày 1.9 tới đây, cá tra Việt Nam muốn vào thị trường Mỹ phải có chứng nhận Tiêu chuẩn tương đồng của Bộ Nông nghiệp Mỹ (USDA) và FSIS sẽ giám sát chặt chẽ các khâu, từ tạo giống, thức ăn chăn nuôi, kháng sinh sử dụng trong chăn nuôi, hệ thống nhà máy chế biến, đóng gói, ghi rõ nhãn, kho nhập khẩu, phân phối đến thị trường Mỹ…, thậm chí nhà hàng Mỹ sử dụng cá tra… Các quy trình này cũng phải được Bộ Nông nghiệp và Phát triển nông thôn Việt Nam thông qua. Điều này cũng đang gây khó khăn cho các doanh nghiệp cá tra xuất khẩu vào Mỹ trong năm nay, trong đó có Hùng Vương.

Nhờ hợp đồng dài hạn với sản lượng lớn cung cấp cá cho quân đội Ukraine năm 2008, sau đó 1 năm, thị trường Nga mở cửa đã giúp Hùng Vương dẫn đầu về kim ngạch xuất khẩu cá tra cả nước. Thời điểm này, Hùng Vương đã có sẵn bài toán mở rộng và phát triển nhanh mô hình kinh doanh cả về thị trường lẫn sản xuất.

Nhưng chỉ có thị trường châu Âu thì chưa đủ bởi thị trường Mỹ có nhu cầu cá tra là rất lớn. Cộng thêm yếu tố các công ty sản xuất thức ăn chăn nuôi phát triển mạnh và thu lợi nhuận lớn. Thêm vào đó, con giống mua về nuôi đôi khi bị chết hoặc không đáp ứng được điều kiện nuôi của Hùng Vương. Vì thế, Công ty đã tự đầu tư nhà máy sản xuất con giống. Nhưng Hùng Vương không muốn phải tốn nhiều thời gian để thâm nhập thị trường nên giải pháp M&A là tối ưu nhất. Ba thương vụ liên tiếp đã giúp Hùng Vương gần như hoàn thiện chuỗi cung ứng khép kín trong ngành cá tra.

Năm 2008, Agifish có sản lượng lớn xuất khẩu qua Mỹ, nhưng lại sa sút do kinh doanh đa ngành. Hùng Vương quyết định mua cổ phần của công ty này và nhanh chóng thâu tóm Agifish với tỉ lệ hơn 51% vào năm 2010. Thời điểm đó, ông Minh chia sẻ: “Đầu tư nhà máy mới tốn kém gấp 2-3 lần mua lại công ty đã hoạt động sẵn lại có thị trường xuất khẩu lớn”. Agifish giúp Hùng Vương đa dạng hóa thị trường và mở rộng nhà máy.

Song song với thương vụ Agifish, Hùng Vương cũng đã liên tục mua lại cổ phần và thâu tóm thành công Công ty Cổ phần Nhà máy Thức ăn chăn nuôi Việt Thắng, tỉ lệ nắm giữ đạt hơn 55% vào năm 2013. Thực tế, đường đi của Hùng Vương khá đúng khi nhà máy thức ăn chăn nuôi đã giúp Công ty tăng trưởng rất nhanh. Có những năm, bánh đậu nành dùng sản xuất thức ăn chăn nuôi được Hùng Vương nhập về thu lợi nhuận lên đến 400-500 tỉ đồng.

Cũng cần phải so sánh đôi chút. Năm 2007 Hùng Vương từng bỏ ra 150 tỉ đồng đầu tư mở nhà máy chế biến thức ăn Tây Nam nhưng mất hơn 3 năm, công ty này mới đạt công suất 20.000 tấn mỗi tháng. Nhưng với 126 tỉ đồng mua cổ phần Công ty Việt Thắng, Hùng Vương đã có 30.000 tấn mỗi tháng, lại sẵn có nhà máy và khách hàng.

Nhờ có nhà máy, Hùng Vương bán nguyên liệu thức ăn chăn nuôi với giá thấp hơn thị trường cho các công ty con và liên kết có vùng nuôi trồng riêng thuộc Hùng Vương. Chiến lược này cũng giúp Hùng Vương tăng lợi nhuận trong khâu nguyên liệu sản xuất đầu vào. “Agifish mua cá nguyên liệu của Hùng Vương với giá thấp hơn 2.000 đồng so với giá thị trường”, đại diện Agifish chia sẻ.

Thương vụ thứ 3 của Hùng Vương khiến giới đầu tư khá bất ngờ, bởi Hùng Vương dám trả gấp đôi giá thị trường để có thể thâu tóm được Công ty Cổ phần Xuất nhập khẩu Lâm Thủy sản Bến Tre. Đó là thời điểm năm 2011, với 37 tỉ đồng, Hùng Vương mua 2,8 triệu cổ phiếu của Bến Tre. Đó là bước chiến lược để Hùng Vương hoàn thành tiêu chí vùng nuôi. Lâm Thủy sản Bến Tre lúc đó có 800ha mặt nước nuôi tôm, trong khi kiếm một mặt bằng nuôi tôm cỡ 20ha thời điểm đó là rất khó. Rõ ràng, Hùng Vương có lý do để trả mức giá cao cho công ty này.

Điều dễ nhận thấy, hầu hết những công ty Hùng Vương mua lại đều có quy mô sản xuất lớn, hoặc có yếu tố nhà nước nhưng làm ăn không hiệu quả. Vì vậy, mua lại các công ty này, Hùng Vương không cần phải thay đổi quá nhiều mà chỉ cần vài nhân sự tham gia điều hành là có thể đưa công ty phát triển theo kế hoạch mới.

Sau những thương vụ đình đám nói trên, Hùng Vương gần như đã hoàn thành chuỗi khép kín với nguồn con giống tự tạo, nguồn thức ăn chăn nuôi tự sản xuất, vùng nuôi riêng, nhà máy chế biến sản xuất công suất lớn và cả hệ thống kho lạnh lớn. Thậm chí, hiện nay, Hùng Vương còn có hệ thống kho lạnh lớn cho các đơn vị khác thuê dự trữ cá. Kho lạnh khoảng 60.000 pallet sẽ đi vào hoạt động tháng 12 năm nay.

Khi nào và bao lâu?

Trong lúc nhiều khó khăn thì lối thoát mở rộng thị trường, đưa sản phẩm trực tiếp sản xuất vào thị trường Nga của Hùng Vương được đưa ra vào năm ngoái đã thất bại. Chia sẻ với cổ đông, ông Minh cho biết, Hùng Vương đã “mất hợp đồng” do thủ tục hành chính tại Việt Nam. Phía Nga cho phép Hùng Vương thời gian 2 tháng để hoàn tất thương vụ nhưng Công ty gặp khó về thủ tục khi làm việc với Bộ Kế hoạch và Đầu tư. Theo ông Minh, Hùng Vương thực hiện đầu tư ra nước ngoài theo hình thức mua cổ phần thay vì thực hiện đầu tư mới, nhưng điều này chưa được cho phép tại Việt Nam.

Trước đó, Hùng Vương dự kiến hợp tác với đối tác tài chính Singapore nhằm đưa hàng vào hệ thống siêu thị lớn tại Indonesia vì thị trường này có 240 triệu dân. Đây là chiến lược mở rộng thị trường của Hùng Vương nhưng đã không thành công như mong đợi. Kế hoạch đưa hàng vào 50 hệ thống chợ tại Mỹ cũng từng được Công ty tính đến khi dự định mua cổ phần của các hệ thống chợ này. Nếu đưa hàng vào được, Hùng Vương sẽ có phần trong thị trường 700 triệu USD các mặt hàng nông sản, thực phẩm, hàng tiêu dùng… Tuy nhiên, cuối cùng dự án cũng im hơi lặng tiếng.

Một mảng đầu tư khá mới của Hùng Vương là ngành chăn nuôi heo cũng không mấy khả quan khi gần cuối năm 2016, giá heo rớt thê thảm. Trong khi đó, năm 2015, Hùng Vương đã đầu tư rất bài bản với trị giá 10 triệu USD nhập khẩu heo giống về Việt Nam đầu tư trang trại. Hiện giá heo đang ngày càng giảm, thậm chí có thời điểm chỉ hơn 10.000 đồng/kg tại chuồng trại, khiến nhiều hộ chăn nuôi điêu đứng. Nhưng Hùng Vương vẫn không muốn dừng lại mà tiếp tục đầu tư vào lĩnh vực chăn nuôi heo.

Hùng Vương đã đầu tư xong kho heo thứ 2 và thứ 3 tại An Giang. Đây sẽ là trung tâm giống 1.500 con cụ kị cộng tái đàn, 1.000 con ông bà. Tháng 4.2017, Hùng Vương đã chuyển trước 2.500 con giống ra Bình Định. Năm 2017, trại heo của Công ty tại Bình Định phải hoàn thành trại heo 1.500 con ông bà và 10.000 con bố mẹ. Với quy hoạch đó, năm 2017, Hùng Vương sẽ hoàn thành quá trình phát triển con giống. Tháng 2 vừa qua, heo nái đẻ gần 500 con, cứ mỗi tuần 100 heo nái đẻ và đẻ vượt dự tính. Ban đầu dự tính heo đẻ 28 con/năm, nhưng đến nay đã lên đến 36 con/năm với 8-9 con/lứa. Đến nay, số lượng heo đã lên đến 13,8 con/lứa.

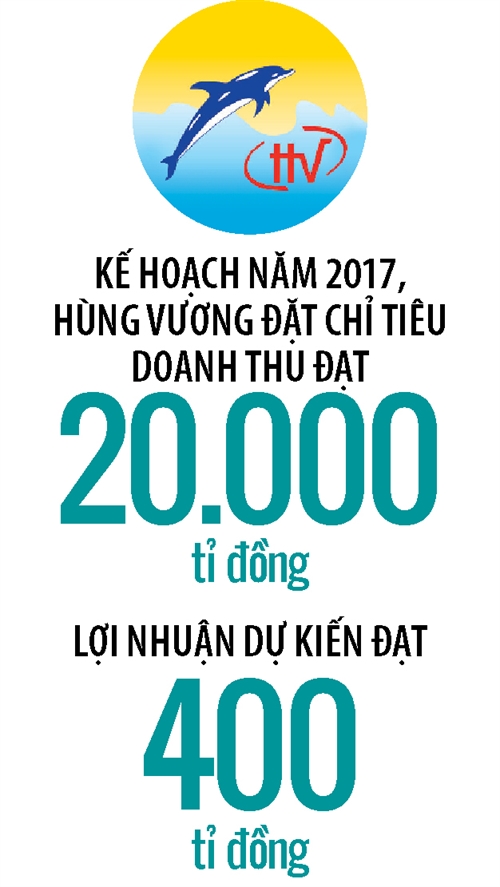

Đặt giả thuyết, đàn heo sau khi trưởng thành nhưng giá heo vẫn tiếp tục lao dốc thì Hùng Vương sẽ phải hứng chịu hậu quả ra sao? Mặc cho nhiều khó khăn và thua lỗ nhưng Hùng Vương vẫn không muốn buông bỏ ngành đầu tư nào, dù là ngoài ngành. Thậm chí, Công ty tiếp tục xây dựng thêm nhà máy mới và đưa ra những dự báo lạc quan. “Tháng 9 năm nay, nợ vay ngân hàng có thể giảm tối thiểu 50% vì lúc đó nhờ các hợp đồng xuất khẩu đã ký kết, cá tồn kho sẽ bán ra hết”, ông Minh khẳng định. Hiện Hùng Vương còn 33.000 tấn cá thành phẩm tồn kho chuẩn bị bán. Doanh thu năm 2017 Hùng Vương sẽ chạm mốc 20.000 tỉ đồng, đạt lợi nhận 400 tỉ đồng. Bước sang năm 2018, Công ty cũng đặt mức tăng trưởng 25%, đạt 25.000 tỉ đồng. Tại Đại hội cổ đông mới đây, ông Minh trấn an rằng, dự đoán tháng 6, nợ ngân hàng của Công ty sẽ giảm sâu và vào tháng 9 sẽ giảm 50%.

Lý do khiến Hùng Vương đưa ra tương lai sáng sủa trong 2 năm tới là do Công ty đang xuất khẩu hơn 250 container cá/tháng với giá trị xuất khẩu 14 triệu/tháng vào thị trường Mỹ. Lượng cá tồn kho và những hợp đồng xuất khẩu sẽ giúp Hùng Vương mang về 5.000 tỉ đồng. Giá bán cá tăng cũng là một yếu mang đến triển vọng lạc quan cho Hùng Vương. Thị trường Trung Quốc, Hàn Quốc, Nhật đang trở thành thị trường nhập khẩu lớn của cá tra Việt Nam và giá bán cá tra vào thị trường châu Á cũng ngày một tăng, từ 2,7 USD/kg tăng 2,8-3 USD/kg. Công ty này còn tự tin vào nguồn thu từ cá giống 156 triệu con với giá thị trường 25.000-26.000 đồng/kg. Trong khi giá thành nuôi của Hùng Vương rẻ hơn nhiều.

Thậm chí, Hùng Vương vẫn tiếp tục đầu tư vào nhà máy thức ăn khi công bố Nhà máy thức ăn chăn nuôi Việt Thắng - Long An sẽ khởi công vào tháng 6 tới. Tháng 4 vừa qua, Công ty cũng khởi công nhà máy Remix liên kết với Đan Mạch, chuyên sản xuất, chăn nuôi thủy sản ở Long An, trong đó Hùng Vương góp 25% vốn. Nhà máy cung cấp cho 4 thị trường Đài Loan, Trung Quốc, Philippines và Hàn Quốc. Tháng 12.2017, nhà máy này sẽ đi vào hoạt động. Theo ông Minh, Hùng Vương vẫn đang đi đúng hướng, vấn đề là thời gian.

Từ một công ty với doanh số chỉ 8 tỉ đồng khi mới thành lập, đến năm 2016, Hùng Vương đạt doanh thu 16.452 tỉ đồng. Tuy nhiên, năm nay cổ đông sẽ không được chia cổ tức vì Hùng Vương để dành tiền tiếp tục đầu tư vào những dự án dở dang và cứu vãn tình hình kinh doanh hiện tại. Liệu rằng, những dự án mà Hùng Vương đang vạch ra có cứu được ông “vua cá tra” trong thời gian tới hay tiếp tục khiến công ty này đuối sức hơn.

Nhịp cầu đầu tư

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

MB Ageas Life lọt Top 10 doanh nghiệp tạo giá trị hàng đầu Việt Nam 2024

20:00 , 13/12/2024