Ẩn số lớn nhất của NHNN trong năm 2016

Lãi suất tăng đang là kịch bản có xác suất xảy ra cao nhất, cho dù đây sẽ là điều mà NHNN và nền kinh tế không hề mong đợi.

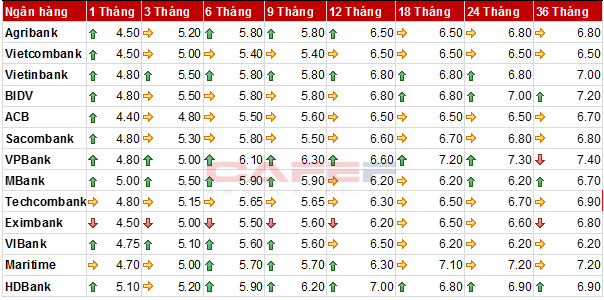

Mặt bằng lãi suất huy động đã tăng 0,2%-0,4%

Kết quả này xuất phát từ 2 đợt điều chỉnh tăng lãi suất huy động trong tháng 2 (thời điểm trước Tết âm lịch) và nửa cuối tháng 3, đầu tháng 4 năm 2016 của các ngân hàng (NH). Cuộc đua này được khơi mào khi 3 ngân hàng bao gồm HDBank, VPBank và VIBank tăng lãi suất thêm 0,1-0,4% ở tất cả các kỳ hạn.

Theo đó, lãi suất huy động kỳ hạn 1 tháng tăng từ 4,2-4,5% lên mức 4,8%/năm. Ngay sau đó, các NHTM khác như Vietinbank, BIDV, Techcombank, Sacombank hay MBBank cũng điều chỉnh tăng lên mức tương ứng. Sang tháng 3, đến lượt Agribank và Vietcombank cũng đã điều chỉnh lên mức ngang bằng với các NH trên.

Tuy nhiên, ngay lập tức, VPBank lại tiếp tục đẩy lãi suất huy động kỳ hạn 1 tháng lên mức 5%-5,1%/năm. Có hai nguyên nhân chính giải thích cho cuộc đua nói trên sự căng thẳng về thanh khoản tạm thời khi nhu cầu về vốn của nền kinh tế tăng cao vào dịp cuối năm các ngân hàng lên kế hoạch đẩy mạnh huy động vốn ngay từ đầu năm do hầu hết các NH top đầu đều có kế hoạch đẩy mạnh tín dụng tăng trưởng 20-22% trong năm 2016.

Mệnh lệnh hạ lãi suất của NHNN

Trước diễn biến trên và theo yêu cầu của Thủ tướng Chính phủ tại cuộc đối thoại với các doanh nghiệp diễn ra ngày 29/4, Thống đốc NHNN đã yêu cầu các NHTM chủ động giữ nguyên mặt bằng lãi suất huy động, tiết giảm chi phí hoạt động để có điều kiện hạ mặt bằng lãi suất cho vay nhằm hỗ trợ các doanh nghiệp. Câu chuyện dùng mệnh lệnh hành chính hay để thị trường tự điều tiết lãi suất lại được đặt ra.

Dưới góc độ kinh doanh thì bản thân các NH cũng không hề muốn tăng lãi suất huy động để rồi phải tăng lãi suất cho vay. Vì đối với các NH thì lợi nhuận biên (NIM) mới là điều được quan tâm nhất. Do vậy, để có thể hạ mặt bằng lãi suất thì NHNN phải có chính sách bơm và hút tiền nhịp nhàng để vừa có thể tăng cung tiền nhưng không gây ra lạm phát cho nền kinh tế. Còn nếu NHNN chỉ trông chờ vào khả năng của các NH khi tự cân đối nguồn vốn huy động và cho vay trong khi vẫn đang phải căng mình xử lý nợ xấu thì rất khó có dư địa để giảm lãi suất trong bối cảnh hiện nay.

Áp lực tăng trong ngắn hạn

Lãi suất là giá cả của cung và cầu về nguồn vốn trong nền kinh tế. Theo số liệu của Ủy ban giám sát Tài chính quốc gia, trong khi tín dụng tăng trưởng 19% thì huy động vốn chỉ tăng 14% trong năm 2015. Nguyên nhân là do mặt bằng lãi suất huy động ở mức rất thấp đã khiến cho một lượng vốn rất lớn được chuyển từ kênh tiết kiệm sang các kênh đầu tư khác có khả năng sinh lời cao hơn. Do đó, thanh khoản của toàn hệ thống đã trở nên căng thẳng hơn vào những tháng đầu năm 2016. Ngay lập tức, các NH đã buộc phải đẩy mặt bằng lãi suất huy động tăng lên.

Diễn biến lãi suất từ nay đến cuối năm 2016 sẽ phụ thuộc rất nhiều vào sự biến động của lạm phát. Nếu như CPI trong năm 2015 chỉ tăng 0,63% thì chỉ riêng trong 4 tháng của năm 2016, chỉ số này đã tăng 1,33% so với cuối năm 2015 và được dự báo sẽ tăng khoảng 5% trong cả năm 2016. Lạm phát tăng đồng nghĩa với việc NHNN sẽ phải thắt chặt cung tiền và do đó, các NH sẽ tiếp tục đẩy phải đẩy lãi suất tăng lên thì mới thu hút được người dân gửi tiền tiết kiệm và nhiều khả năng sẽ chạm mức trần 5,5%/năm đối với các khoản tiền gửi dưới 6 tháng.

Với diễn biến như vậy thì dường như yêu cầu của NHNN được xem là biện pháp mang tính hành chính bắt buộc. Và nếu như NHNN không có cơ chế giám sát chặt chẽ thì hiện tượng vượt trần lãi suất huy động sẽ lại tái diễn như đã từng xảy ra trong quá khứ. Đó sẽ là điều mà cơ quan quản lý cao nhất trong lĩnh vực tiền tệ của Việt Nam không hề chờ đợi. Do đó, hãy để lãi suất do thị trường quyết định thay vì theo mệnh lệnh hành chính.

Tăng cung tiền để ngăn chặn nguy cơ tăng lãi suất huy động?

Mới đây, Chủ tịch HĐQT BIDV đã phát biểu và đề xuất với NHNN về việc hạ tỷ lệ dự trữ bắt buộc. Tuy nhiên, giải pháp này đồng nghĩa với việc sẽ phát ra tín hiệu cho thị trường về việc nới lỏng chính sách tiền tệ. Các doanh nghiệp sẽ có cớ để điều chỉnh tăng giá hàng hóa và dịch vụ, qua đó sẽ gián tiếp tạo thêm áp lực lên lạm phát.

Còn theo ý kiến của một chuyên gia trong ngành, giải pháp được xem là hợp lý vào thời điểm hiện tại là giảm lãi suất trên thị trường mở (OMO) hiện đang được duy trì ở mức 5%/năm. Theo đó, nếu NH gặp khó khăn về thanh khoản sẽ chủ động vay vốn từ NHNN trong ngắn hạn thay vì phải tăng lãi suất huy động trên thị trường 1.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Đồng USD hướng tới tuần tăng giá mạnh nhất trong một tháng qua

20:30 , 14/12/2024Bắt 2 kẻ dùng búa cướp tiệm vàng ở Tiền Giang

20:01 , 14/12/2024