Ảnh hưởng của dịch vụ ngân hàng quốc tế đối với các ngân hàng thương mại Việt Nam

Cạnh tranh quốc tế trong lĩnh vực tài chính ngân hàng ngày càng gia tăng, yêu cầu cấp bách đặt ra cho các ngân hàng thương mại Việt Nam là phải phát triển, đa dạng và nâng cao chất lượng các dịch vụ kinh doanh, cả dịch vụ ngân hàng trong nước và dịch vụ ngân hàng quốc tế.

- 20-02-2017Người dùng dịch vụ ngân hàng lo lắng khi đổi số điện thoại di động

- 12-01-2017Bảo mật dịch vụ ngân hàng trên Internet

- 31-08-2016Bất an với dịch vụ ngân hàng

Nhằm nghiên cứu riêng tác động của dịch vụ ngân hàng quốc tế đến hiệu quả hoạt động của các ngân hàng thương mại Việt Nam, bài viết đề xuất giải pháp nhằm phát triển dịch vụ ngân hàng quốc tế và nâng cao hiệu quả hoạt động của các ngân hàng thương mại Việt Nam.

Cơ sở lý thuyết và mô hình nghiên cứu

Dịch vụ ngân hàng quốc tế (NHQT) bao gồm rất nhiều dịch vụ như: Thực hiện các phương thức thanh toán quốc tế, bảo lãnh vay trả nợ nước ngoài, tài trợ xuất nhập khẩu, tham gia thị trường hối đoái, tín dụng quốc tế… Nghĩa là các hoạt động kinh doanh tiền tệ với phạm vi mở rộng khỏi biên giới quốc gia để hòa nhập, giao dịch với các ngân hàng khác trên thế giới. Theo đó, bài viết tập trung nghiên cứu hai chỉ tiêu đánh giá chung nhất về dịch vụ NHQT như sau:

Chỉ tiêu 1: Tỷ lệ cho vay ngoại tệ trên tổng tài sản có ngoại tệ.

Chỉ tiêu cho vay ngoại tệ trên tổng tài sản có ngoại tệ, sẽ phản ánh được quy mô hoạt động cho vay ngoại tệ vừa; đồng thời, phản ánh được mức độ phát triển của các dịch vụ NHQT khác như dịch vụ ngân hàng đại lý, dịch vụ thanh toán quốc tế, hoạt động đầu tư quốc tế.

Chỉ tiêu 2: Tỷ lệ tài sản nợ ngoại tệ trên tổng nguồn vốn.

Chỉ tiêu này được đưa vào mô hình nghiên cứu tác động của dịch vụ NHQT đến hiệu quả hoạt động của ngân hàng thương mại (NHTM), bởi vì vốn huy động luôn là nhân tố quan trọng để ngân hàng tiến hành các hoạt động kinh doanh nhằm thu lãi và phí.

Với mục đích kiểm định sự tác động của dịch vụ NHQT đến hiệu quả hoạt động của ngân hàng, mô hình nghiên cứu đưa ra chỉ tiêu đo lường hiệu quả hoạt động và dịch vụ NHQT. Theo Farrell (1957), hiệu quả chi phí hay hiệu quả kinh gồm hiệu quả kỹ thuật và hiệu quả phân bổ. Hiệu quả kỹ thuật gồm có hiệu quả kỹ thuật thuần túy và hiệu quả quy mô. Nghiên cứu sử dụng phương pháp phương pháp bao dữ liệu được chính thức giới thiệu trong nghiên cứu của Charnes, Cooper và Rhodes (1978). Nghiên cứu này sử dụng cả ba chỉ tiêu là hiệu quả kỹ thuật, hiệu quả kỹ thuật thuần và hiệu quả quy mô để phản ánh về HQHĐ của ngân hàng. Theo đó, các mô hình hồi quy nghiên cứu được biểu hiện cụ thể như sau:

HQKT = ε + β1*CVNT + β2*TSNNT + β3*VCSH + β4*QMTS + β5*CV + β6*VHDCV + β7*TTKT + β8*LP.

HQKTT = ε + β1*CVNT + β2*TSNNT + β3*VCSH + β4*QMTS + β5*CV + β6*VHDCV + β7*TTKT + β8*LP.

HQQM = ε + β1*CVNT + β2*TSNNT + β3*VCSH + β4*QMTS + β5*CV + β6*VHDCV + β7*TTKT + β8*LP.

Dữ liệu và phương pháp nghiên cứu

Để thực hiện nội dung nghiên cứu, bài viết đã thu thập số liệu trên báo cáo tài chính của 38 NHTM Việt Nam trong giai đoạn 2008-2014. Dữ liệu nghiên cứu là không cân bằng và được xử lý bằng phần mềm DEAP 2.1, khi ước lượng hiệu quả hoạt động và phần mềm Stata 12, khi nghiên cứu tác động của dịch vụ NHQT đến hiệu quả hoạt động của các NHTM Việt Nam.

Để phân tích tác động của dịch vụ NHQT đến hiệu quả hoạt động của ngân hàng, bài viết cũng tiến hành phân tích theo 2 giai đoạn: Giai đoạn 1, phân tích hiệu quả hoạt động của các NHTM theo phương pháp DEA; Giai đoạn 2, sử dụng kết quả phân tích hiệu quả hoạt động của giai đoạn 1 tiến hành phân tích sự tác động của dịch vụ NHQT đến hiệu quả hoạt động theo mô hình hồi quy Pooled OLS, FEM, REM.

Kiểm định được thực hiện trong bài viết là kiểm định F cho phép lựa chọn giữa mô hình theo FEM và Pooled OLS, kiểm định Hausman cho phép lựa chọn giữa mô hình theo FEM và REM. Với mô hình FEM và REM được lựa chọn, bài viết tiến hành kiểm định Modified Wald và Breusch-Pagan Lagrangian Multiplier về phương sai thay đổi, kiểm định Wooldridge về hiện tượng tự tương quan. Nếu mô hình FEM hoặc REM tồn tại hiện tượng tự tương quan hoặc phương sai thay đổi, mô hình FGLS được sử dụng, bởi nó có thể kiểm soát được hiện tượng tự tương quan và phương sai thay đổi.

Kết quả hồi quy

Kết quả ước lượng hiệu quả hoạt động của các NHTM Việt Nam

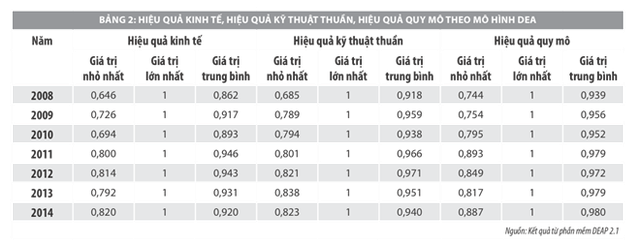

Kết quả mô hình cho thấy, HQKT trung bình của toàn bộ mẫu nghiên cứu giai đoạn 2008-2014 đạt 91,6%, đây là mức hiệu quả khá cao, điều này có nghĩa các NHTM Việt Nam trung bình sử dụng 91,6% đầu vào để tạo ra một sản lượng đầu ra, tức có khoảng 8,4% nguồn lực đầu vào bị lãng phí. Kết quả ước lượng về HQKTT trung bình của toàn bộ mẫu nghiên cứu giai đoạn 2008-2014 đạt 94,9% (cao hơn mức 91,6% của HQKT trung bình). HQQM trung bình của toàn bộ mẫu nghiên cứu giai đoạn 2008-2014 đạt 96,5%.

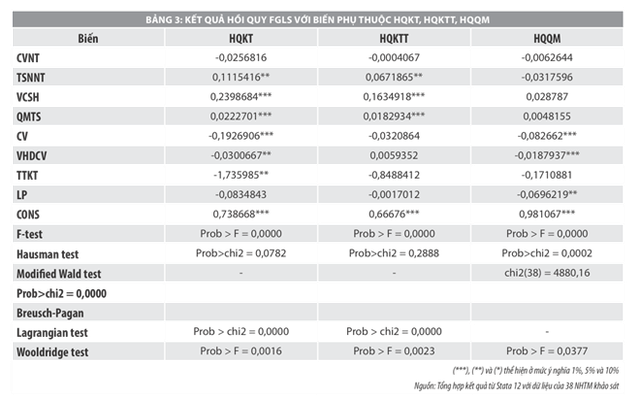

Kết quả hồi quy tác động của dịch vụ NHQT đến hiệu quả hoạt động của NHTM Việt Nam

Biến CVNT tác động ngược chiều đến HQKT, HQKTT, HQQM tức là sự gia tăng trong hoạt động cho vay ngoại tệ sẽ không mang lại hiệu quả cao hơn cho các NHTMVN. TSNNT tác động cùng chiều đến HQKT và HQKTT ở mức ý nghĩa 5% cho thấy, nếu các ngân hàng huy động nhiều nguồn vốn ngoại tệ, thì sẽ làm gia tăng HQHĐ, tạo ra nhiều cơ hội đầu tư hơn cho ngân hàng.

Ngoài ra, một số biến kiểm soát như VCSH và QMTS có mối tương quan dương đối với HQKT và HQKTT ở mức ý nghĩa 1% cho thấy, vốn chủ sở hữu và quy mô tài sản tăng sẽ gia tăng hiệu quả hoạt động của ngân hàng. Biến CV có ảnh hưởng ngược chiều đến HQKT và HQQM ở mức ý nghĩa 1%, chứng tỏ gia tăng hoạt động cho vay sẽ làm giảm hiệu quả hoạt động. Biến VHDCV có ảnh hưởng ngược chiều đến HQKT ở mức ý nghĩa 5% và HQQM ở mức ý nghĩa 1%, biến TTKT có ảnh hưởng ngược chiều đến HQKT ở mức ý nghĩa 5%, biến LP có ảnh hưởng ngược chiều đến HQQM ở mức ý nghĩa 5%.

Từ kết quả nghiên cứu trên, bài viết đưa ra một số đề xuất nhằm phát triển dịch vụ NHQT để nâng cao hiệu quả hoạt động của các NHTM Việt Nam hiện nay, cụ thể là:

- Mở rộng dịch vụ huy động vốn ngoại tệ: Để nâng cao khả năng huy động vốn bằng ngoại tệ, ngoài chính sách lãi suất hợp lý, các NHTM Việt Nam cần cân nhắc việc mở rộng quy mô hoạt động thông qua các mạng lưới, chi nhánh được phân bổ phù hợp theo khu vực địa lý trên toàn quốc cũng như các quốc gia trong khu vực.

- Nâng cao chất lượng và đa dạng hóa các dịch vụ NHQT: Các ngân hàng cần chú trọng đến việc phát triển và hoàn thiện các sản phẩm dịch vụ thanh toán quốc tế như: Phương thức chuyển tiền, phương thức nhờ thu, phương thức thanh toán bằng L/C… đảm bảo việc thanh toán nhanh chóng, chính xác tạo nên những tiện ích tối đa cho khách hàng.

Tài liệu tham khảo:

1. Báo cáo tài chính của 38 NHTMVN qua các năm 2008; 2009; 2010; 2011; 2012; 2013, 2014;

2. Trần Huy Hoàng và cộng sự (2006), Nghiên cứu giải pháp phát triển nghiệp vụ ngân hàng quốc tế của các ngân hàng thương mại ở Việt Nam, Đề tài nghiên cứu khoa học cấp bộ. Trường đại học kinh tế TP. Hồ Chí Minh;

3. Farrell, M.J. (1957), The measurement of productive efficiency. Journal of Royal Statistical Society, 120(3): 253-290;

4. Charnes, A., Cooper, W.W. and Rhodes, E. (1978), Measuring the Efficiency of Decision Making Units. European Journal of Operational Research, 2: 429-444.

Bài đăng trên Tạp chí Tài chính kỳ 2, số tháng 2/2017

CÙNG CHUYÊN MỤC

Digistore - Giải pháp số hóa toàn diện dành cho nhà bán hàng

20:00 , 15/11/2024Hoa Kỳ xác định Việt Nam không thao túng tiền tệ

19:42 , 15/11/2024

Tiền gửi vẫn chảy mạnh vào ngân hàng

19:12 , 15/11/2024