Bán khống chứng khoán sắp được thực hiện tại Việt Nam, nhưng thực hiện như thế nào?

Bán khống trở thành công cụ tuyệt vời giúp nhà đầu tư kiếm lời, cũng như hạn chế rủi ro khi giao dịch chứng khoán.

- 16-05-2017Khởi động TTCK Phái sinh: Cận cảnh một giao dịch hợp đồng tương lai chỉ số VN30

- 10-08-2017Hôm nay (10/08/2017), TTCK phái sinh chính thức hoạt động và đây là những điều quan trọng cần nhớ

- 22-03-2017Thông tư 23 về chứng khoán phái sinh: NĐT không cần mở tài khoản ký quỹ riêng biệt

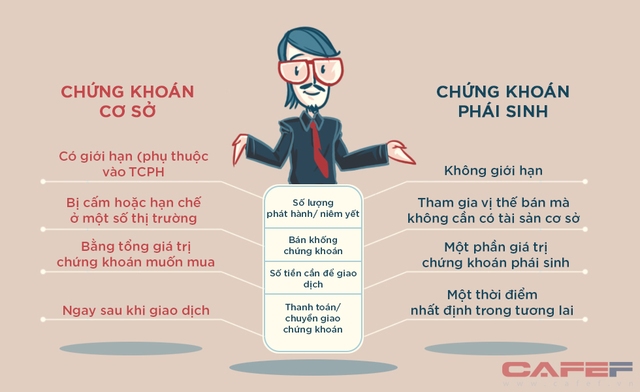

Bán khống chứng khoán là một sản phẩm mà nhiều nhà đầu tư Việt Nam “mơ ước” được giao dịch công khai, bởi hiện nay do quy định của Ủy ban chứng khoán Nhà nước, hoạt động bán khống chưa được áp dụng trên thị trường chứng khoán Việt Nam. Nhà đầu tư chỉ có thể kiếm được lợi nhuận khi thị trường tăng điểm, mua trước bán sau. Nếu dự đoán sai, giá cổ phiếu đảo chiều trong khi chưa đủ T+2 về tài khoản, chúng ta chỉ biết chờ đợi đến ngày hàng về mới bán được.

Điều này có thể được giải quyết khi thị trường chứng khoán phái sinh đi vào hoạt động trong tháng 6 này. Khi đó, nhà đầu tư có thể bán chứng khoán (hợp đồng tương lai chỉ số) mặc dù không sở hữu cổ phiếu cơ sở. Bên cạnh đó, đặc tính ưu việt của sản phẩm này là nhà đầu tư có thể mua hoặc bán (T+0), miễn là nhà đầu tư có đủ tiền ký quỹ.

Chính vì thế, bán khống trở thành công cụ tuyệt vời giúp nhà đầu tư kiếm lời, cũng như hạn chế rủi ro khi giao dịch chứng khoán. Điều đó được thực hiện như thế nào?

Ví dụ, buổi sáng ngày 02/06/2017, nhà đầu tư A mua một số cổ phiếu nằm trong VN30 là HPG, VCB, VNM với giá trị 100 triệu đồng. Giá của hợp đồng tương lai chỉ số VN30 đang giao dịch là 690 điểm chỉ số. Bất ngờ trong thời gian nghỉ trưa, thị trường xuất hiện thông tin bất lợi khiến cho các cổ phiếu giảm giá và giá trị danh mục của nhà đầu tư sụt giảm.

Thay vì chỉ có thể nhìn danh mục cổ phiếu của mình sụt giảm như trước đây, khi có sản phẩm hợp đồng tương lai chỉ số, nhà đầu tư có thể thực hiện động tác bán 10 hợp đồng tương lai chỉ số VN30 với giá 690 điểm chỉ số. Với mức ký quỹ là 10%, số tiền nhà đầu tư bỏ ra là 69 triệu đồng.

Cuối ngày, giá trị danh mục (HPG, VCB, VNM) giảm xuống còn 94 triệu, nhà đầu tư lỗ 6 triệu đồng. Cùng xu hướng, giá của hợp đồng tương lai giảm xuống còn 685 điểm, nhà đầu tư lãi 5 triệu đồng. Như vậy, nhờ sản phẩm hợp đồng tương lai, tổng danh mục của nhà đầu tư không bị lỗ 6 triệu đồng, mà chỉ lỗ 1 triệu mà thôi.

Tuy nhiên, cần lưu ý, để thực hiện được chiến lược quản lý rủi ro này, nhà đầu tư phải lựa chọn được cổ phiếu hoặc nhóm cổ phiếu có tính đại diện cho chỉ số VN30 và các cổ phiếu này phải có mối tương quan chặt chẽ đối với chỉ số VN30, khi chỉ số tăng thì giá cổ phiếu cũng tăng và ngược lại.

Người ta thường căn cứ vào vào hệ số Beta (hệ số đo lường mối tương quan giữa giá cổ phiếu và chỉ số, Beta > 0 mối tương quan cùng chiều, Beta <0 mối tương quan ngược chiều). Để tính giá trị Beta các chuyên gia tài chính thường sử dụng phương pháp hồi quy giữa biến động giá chứng khoán và biến động chỉ số. Nhà đầu tư, có thể sử dụng kết quả tính toán chỉ số Beta được công bố tại các website tài chính.

Ngoài ra bản thân chỉ số VN30 và Hợp đồng tương lai trên chỉ số VN30 cũng phải có mối tương quan chặt chẽ, hay nói cách khách khi chỉ số VN30 tăng/giảm giá thì giá hợp đồng tương lai VN30 cũng phải tăng hoặc giảm giá theo.

Cuối cùng, để có thể thực hiện chiến lược quản trị rủi ro này thì thanh khoản các hợp đồng tương lai phải cao, để nhà đầu tư có thể dễ dàng mua bán.

Hiện tại, trong danh mục 30 cổ phiếu của chỉ số VN30, các cổ phiếu chiếm tỷ trọng lớn như VNM, GAS, MSN, VCB…., các cổ phiếu này biến động khá tương đồng đồng với chỉ số VN30, nhà đầu tư có thể sữ hợp đồng tương lai chỉ số cổ phiếu để phòng ngừa rủi ro cho danh mục các cổ phiếu đó.

Trí Thức Trẻ

- Bóng dáng của "cá mập" đã xuất hiện trên thị trường phái sinh

- 3 lời khuyên đắt giá của CEO Mirae Asset khi tham gia chứng khoán phái sinh

- CEO Mirae Asset: "Đừng nghĩ thị trường chứng khoán đang đen tối, biết cách, bạn sẽ kiếm được bộn tiền dù VnIndex có giảm thế nào chăng nữa"

- Hôm nay (10/08/2017), TTCK phái sinh chính thức hoạt động và đây là những điều quan trọng cần nhớ

- Hình ảnh Bảng giao dịch điện tử trước ngày 10/08/2017 - khi TTCK Phái sinh đi vào hoạt động