Bên trong đường dây “vận chuyển” 2,7 tỷ EUR mỗi phút của châu Âu

Với lưu lượng vận chuyển trung bình 2,7 tỷ EUR (3 tỷ USD) một phút đối với mỗi ngày giao dịch, hệ thống thanh toán TARGET 2 là một trong số hệ thống thanh toán quan trọng nhất thế giới.

- 20-06-2016Vì sao Iran muốn thanh toán tiền bán dầu bằng đồng euro?

- 09-10-2015Trung Quốc khởi động hệ thống thanh toán quốc tế riêng

- 16-02-2015Nhà Trắng duyệt Apple Pay vào hệ thống thanh toán liên bang

Nếu nhìn vào hình dáng bên ngoài, chắc hẳn không ai lại bị thu hút bởi những đường dây đen xì, toàn kim loại và chẳng có gì đặc biệt, nhưng nếu thiếu nó, hệ thống tài chính châu Âu sẽ không thể vận hành trơn tru.

TARGET 2 là gì?

Sau khi đồng euro được đưa vào sử dụng làm phương tiện thanh toán chung, ECB phối hợp với các NHTW trong khu vực vận hành hệ thống thanh toán liên ngân hàng xuyên quốc gia bằng đồng EUR với các khoản tiền có giá trị lớn và đặt tên là TARGET. Năm 2007, hệ thống TARGET được thay thế bằng TARGET 2 có chi phí thấp hơn và dịch vụ nâng cao hơn.

Thanh toán qua TARGET 2 có ưu điểm là nhanh và đơn giản. Mỗi ngân hàng trong khu vực đồng EUR đều có một tài khoản tại NHTW của nước đó. Ví dụ, một NHTM Ireland muốn chuyển tiền đến một NHTM của Đức, ngân hàng này chỉ cần gửi thông tin giao dịch đến NHTW Ireland. NHTW Ireland liên lạc với Bundesbank (NHTW Đức) – nơi NHTM Đức có tài khoản và giao dịch được hoàn tất. NHTW Ireland kết toán nợ vào tài khoản của ngân hàng Ireland và Bundesbank kết toán có vào tài khoản của ngân hàng Đức.

Tất cả đều rất nhanh chóng và đơn giản. 99,9% tất cả các giao dịch kiểu này đều được hoàn tất trong 5 phút. Về cơ bản thì TARGET 2 chỉ giống như một đường dây điện thoại.

Mọi thứ trở nên phức tạp hơn sau khi ECB phá luật bằng cách đổ tiền vào hệ thống.

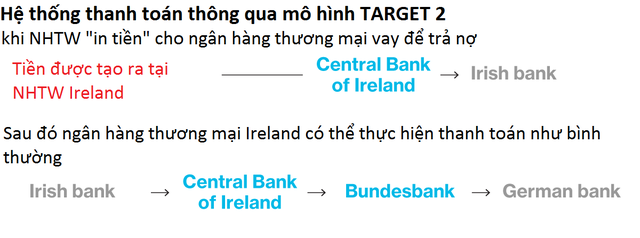

Năm 2006, ngân hàng Ireland vay 100 triệu EUR từ ngân hàng Đức trong thời hạn 3 năm. Lúc đó, có vẻ như ngân hàng Ireland sẽ có lời. Tuy nhiên, đến giữa năm 2009, thời điểm khoản nợ 100 triệu EUR đến hạn trả, không có ngân hàng nào trên thị trường muốn cho NH Ireland vay tiền.

May mắn thay, gần thời điểm đó, ECB đã dỡ bỏ công cụ điều tiết thanh khoản, do đó ngân hàng Ireland có thể vay tiền từ NHTW Ireland và giao dịch hoàn tất.

Tuy nhiên, khi nhìn lại giao dịch thông qua lăng kính TARGET 2, một số sai sót đã hiện ra.

Ngân hàng Ireland không thể trả ngân hàng Đức từ nguồn khác mà chỉ được lấy từ hệ thống dẫn đến việc bắt buộc phải vay từ NHTW Ireland. Tuy nhiên điều đó dẫn đến sự bất cân bằng trong hệ thống, bởi Bundesbank kết toán có nhưng không có bên nào kết toán nợ. Nói một cách đơn giản, một khoản nợ được tạo ra nhưng không có bên đi vay.

Tin mừng là hiện tượng này chỉ tập trung tại một số quốc gia cụ thể. Và, theo Bloomberg, cân bằng trong hệ thống TARGET 2 đang tăng trở lại nhờ ECB đã "in thêm tiền" và thêm vào hệ thống ngân hàng trong giai đoạn giữa của một giao dịch thông thường thông qua TARGET 2, nhưng theo cách trực tiếp hơn.

Kể từ khi ECB bắt đầu chương trình mua vào tài sản đầu năm 2015, các NHTW lại "in tiền", nhưng lần này họ không cho các ngân hàng trong hệ thống của mình vay tiền mà cho vay các tài khoản là chủ sở hữu của trái phiếu họ đang mua vào.

Thời điểm trước khủng hoảng năm 2012, TARGET 2 được sử dụng rất hiệu quả trong việc chỉ báo địa điểm nào đang phụ thuộc cao nhất vào thanh khoản của ECB. Kể từ khi chương trình mua sắm tài sản của ECB bắt đầu, tất cả những gì mà các NHTW quan tâm đó là trái chủ thay vì là các NHTM như trước.

Với đà này, ECB có thể bỏ tất cả cầu nối trung gian là NHTW ra ngoài bằng cách đặt chính nó vào vị trí trung tâm và tất cả các ngân hàng trong khu vực đồng EUR đều có một tài khoản riêng, thay vì đặt tại NHTW quốc gia - nhưng dự kiến đó sẽ là một tương lai xa vời.

CÙNG CHUYÊN MỤC

Lo ngại trước xu hướng mukbang

23:00 , 15/12/2024