"Cái bắt tay" này sẽ làm thay đổi cục diện thị trường thép Miền Bắc?

Thái Hưng - doanh nghiệp buôn thép lớn nhất miền Bắc vừa hoàn tất mua lại Thép Việt Ý từ Tổng Công ty Sông Đà.

- 08-08-2016Hé lộ 2 cá nhân cùng Thái Hưng ôm trọn cổ phần Thép Việt Ý do Sông Đà thoái vốn

- 20-07-2016Dự phòng phải thu tăng mạnh, Thép Việt Ý (VIS) lãi vỏn vẹn gần 600 triệu đồng trong quý 2

- 26-02-2016Nghịch lý tiêu thụ đạt kỷ lục vẫn lỗ nặng của Thép Việt Ý

Nói đến những cổ phiếu có phong độ tốt nhất trong 6 tháng qua, thị trường chứng khoán không thể không nhắc đến VIS của CTCP Thép Việt Ý. Từ tháng 3 đến nay, VIS đã tăng 130% lên xấp xỉ 14.000 đồng dù kết quả kinh doanh quý 2/2016 không được như mong đợi.

Diễn biến cổ phiếu VIS 6 tháng qua

Không chỉ nằm trong “con sóng thép” của năm nay, VIS còn có câu chuyện riêng. Vừa qua VIS đã thay áo mới khi Tổng Công ty Sông Đà thoái hết vốn (53,04%), chuyển nhượng cổ phần cho một trong những công ty phân phối thép lớn nhất miền Bắc – CTCP Thương mại Thái Hưng.

Thái Hưng là ai?

Những người làm trong ngành thép, khi nhắc đến tên CTCP Thương mại Thái Hưng là nhắc đến tên bà Nguyễn Thị Cải cùng chồng là ông Nguyễn Quốc Thái. Khởi nghiệp kinh doanh từ năm 1993 tại tỉnh Thái Nguyên, vợ chồng bà Cải đã lập nên Doanh nghiệp tư nhân Dịch vụ Kim khí Thái Hưng với 9 lao động và trụ sở là một ngôi nhà cấp 4.

Sau này, vào năm 2003, Thái Hưng chuyển đổi thành mô hình công ty cổ phần. Bà Nguyễn Thị Cải giữ chức Tổng giám đốc, còn ông Nguyễn Quốc Thái làm chủ tịch HĐQT.

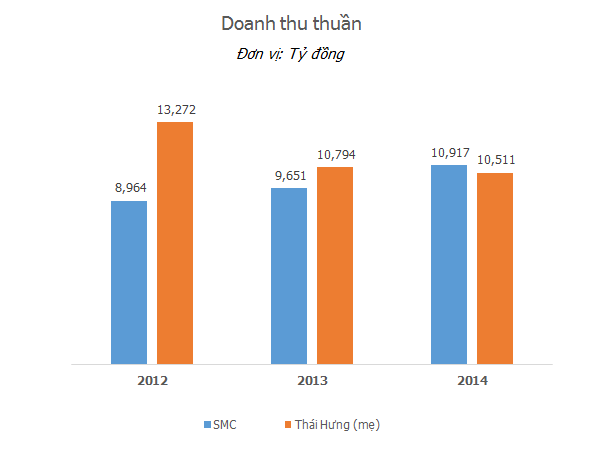

23 năm kinh doanh, ông bà Thái - Cải đã xây dựng Thái Hưng trở thành một doanh nghiệp có vốn điều lệ 650 tỷ đồng, hơn 500 lao động, doanh thu hàng năm đạt khoảng từ 15.000 đến 18.000 tỷ đồng. Riêng doanh thu của công ty mẹ từ 10.000 – 13.000 tỷ đồng. Mức doanh thu này khá tương đồng với một doanh nghiệp kinh doanh thép đang niêm yết là CTCP Thương mại SMC (mã: SMC), có vốn điều lệ gần 300 tỷ đồng và giá cổ phiếu khoảng 14.000 đồng.

Giờ đây, công ty này hoạt động sản xuất kinh doanh đa ngành nghề, trong đó nhóm ngành nghề chính là Sản xuất và kinh doanh phôi thép, cốp pha thép, thép xây dựng … và Dịch vụ vận tải, khách sạn, nhà hàng... Riêng trong ngành thép, theo số liệu tự công bố thì Thái Hưng đang nắm 12 – 13% thị phần của thị trường thép toàn quốc.

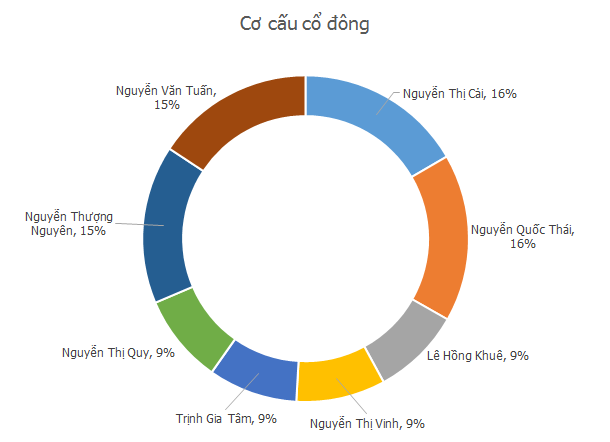

Ở tuổi 70, vợ chồng ông Nguyễn Quốc Thái và bà Nguyễn Thị Cải đã lui về hậu trường. Hiện nay, lãnh đạo công ty là con cháu của ông bà. Giữ chức Chủ tịch HĐQT là ông Nguyễn Văn Tuấn – người con trai, còn Tổng giám đốc là bà Nguyễn Thị Vinh – con gái. Cổ phần của ông bà Thái – Cải tại Thái Hưng cũng đã “chia bớt” cho con cháu nhưng ông bà vẫn là những cổ đông lớn nhất.

Câu chuyện Thái Hưng và Việt Ý

Với việc mua lại cổ phần từ Tổng công ty Sông Đà, Thái Hưng đã sở hữu 12,3 triệu cổ phiếu VIS tương đương 25%, 2 cổ đông cá nhân là ông Nguyễn Ngọc Quyết và ông Lê Thành Thực sở hữu lần lượt 16,77% và 16,23%. Các nhà đầu tư quan tâm đến Thép Việt Ý đồn đoán với nhau rằng tỷ lệ sở hữu của Thái Hưng tại VIS thực tế phải lên đến 70%.

Dù tỷ lệ sở hữu thế nào đi nữa, khi Thái Hưng trở thành cổ đông lớn của VIS thì điều người ta kỳ vọng lớn nhất là sự lột xác của doanh nghiệp thép này.

Thép Việt Ý được thành lập trên cơ sở cổ phần hóa một bộ phận doanh nghiệp nhà nước là nhà máy thép Việt Ý thuộc Tổng công ty Sông Đà. Năm 2006, nhằm tăng tính tự chủ về nguồn nguyên liệu, VIS và Tổng công ty Sông Đà đã đầu tư nhà máy luyện phôi thép Sông Đà (SDS). Năm 2012, VIS sáp nhập với SDS thông qua việc phát hành thêm cổ phiếu để hoán đổi cổ phần.

Sau sáp nhập, tổng công suất sản xuất thép của VIS được nâng lên là 250.000 tấn thép xây dựng và 400.000 tấn phôi thép/năm. VIS cũng trở thành doanh nghiệp thép tự chủ được 100% phôi dù nguyên liệu luyện phôi là thép phế thì vẫn phải nhập khẩu.

Tuy nhiên, cũng từ năm 2012, từ một doanh nghiệp có lợi nhuận hàng năm từ 100 – 200 tỷ đồng, VIS lỗ liền 2 năm 2012 và 2013 do vấn đề về nợ vay, tồn kho cùng sự khó khăn của thị trường bất động sản. Năm 2015, VIS tiếp tục lỗ 52 tỷ đồng do nhiều nguyên nhân, một trong số đó là sức ép của phôi thép Trung Quốc khiến VIS chỉ sản xuất sản lượng phôi đạt 60% công suất, đẩy giá vốn lên cao (do chi phí cố định tăng).

Năm 2016, với những điều kiện thuận lợi hơn, VIS đặt kế hoạch doanh thu 2.480 tỷ đồng và lợi nhuận trước thuế 36 tỷ đồng.

Thái Hưng vốn là đơn vị phân phối tới 60% sản lượng của VIS trong những năm qua. Sự xuất hiện của “ông chủ mới” với tiềm lực như trên được kỳ vọng tạo nên một vị thế lớn hơn cho VIS trong ngành thép với sự hợp tác từ việc cung cấp nguyên liệu đầu vào cho đến phân phối.

Song phải thấy rằng, dù là doanh nghiệp thép xây dựng đứng trong top 4 thị phần tại miền Bắc và đứng trong top 10 trên cả nước nhưng yếu điểm của VIS là nhà máy cán thép của doanh nghiệp này đã huy động tối đa công suất từ năm 2010 và do đó sản lượng sản xuất không còn khả năng tăng trưởng mạnh nữa. Việc thay đổi cơ cấu cổ đông có lẽ phải đi cùng kế hoạch tăng quy mô tài chính và quy mô sản xuất mới có thể đưa VIS lên vị thế lớn hơn như kỳ vọng ở trên.

Trí Thức Trẻ