[Chân dung doanh nghiệp] Điện Quang và hành trình cổ phần hóa

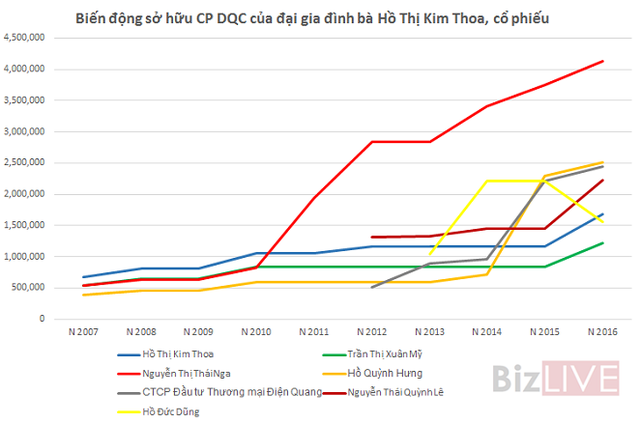

Nếu như ở nhiều doanh nghiệp khác cổ đông luôn hoài nghi về mức độ “tận tâm”, “cống hiến” của hội đồng quản trị và ban điều hành bởi tỷ lệ sở hữu cổ phần tại công ty thấp thì ở Điện Quang sẽ khác vì ít nhất 38,8% giá trị công ty thuộc về gia đình bà Hồ Thị Kim Thoa.

- 17-02-2017Tài sản "khủng" gia đình Thứ trưởng Kim Thoa tại Điện Quang

- 14-02-2017Luật sư nói gì về việc sở hữu cổ phiếu Bóng đèn Điện Quang của Thứ trưởng Hồ Thị Kim Thoa?

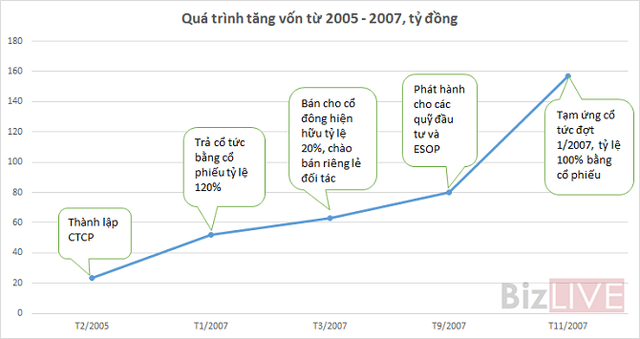

Tăng vốn hơn 6 lần trong vòng 2 năm sau cổ phần hóa

Năm 1979 thương hiệu Điện Quang ra đời với tên gọi Nhà máy Bóng đèn Điện Quang. Năm 1993 Công ty Bóng đèn Điện Quang được thành lập theo quyết định số 236/CNN – TCLĐ ngày 24/3/1993 của Bộ Công nghiệp Nhẹ (nay là Bộ Công thương). Đây cũng là giai đoạn Công ty tiến hành đầu tư để khép kín quy trình sản xuất, chủ động nguồn nguyên vật liệu và giảm giá thành phẩm, nâng cao năng lực cạnh tranh.

Năm 2005, Điện Quang chuyển sang hình thức hoạt động theo công ty cổ phần với vốn điều lệ đăng ký lần đầu là 23,5 tỷ đồng. Năm 2007, CTCP Bóng đèn Điện Quang (mã DQC) tăng vốn điều lệ lên 157,17 tỷ đồng thông qua việc chi trả cổ tức bằng cổ phiếu và phát hành thêm cổ phiếu.

Như vậy, chỉ trong khoảng 2 năm sau cổ phần hóa, DQC đã tăng vốn lên hơn 6 lần chủ yếu qua chi trả cổ tức bằng cổ phiếu cho cổ đông hiện hữu. Ngoài ra, DQC cũng tăng vốn thông qua phát hành thêm, nhưng số lượng không lớn, 2.547.280 cổ phần. Giá trị sổ sách của DQC trong 2 năm cũng đã tăng từ mức 11.694 đồng/CP vào năm 2005 lên 43.673 đồng/CP vào năm 2007.

Tháng 2/2008 DQC niêm yết cổ phiếu của mình trên Sở Giao dịch Chứng khoán TP. Hồ Chi Minh (HOSE) với giá 290.000/CP.

Mức giá tham chiếu cho phiên giao dịch đầu tiên của cổ phiếu DQC được xác định bằng phương pháp chiết khấu dòng tiền tự do của doanh nghiệp (DCF). Với giả định công ty có tốc độ tăng trưởng 8%/năm cho giai đoạn 2007 - 2011, chi phí vốn bình quân , tỷ suất chiết khấu là 12,07%, giá trị công ty sau khi chiết khấu về thời điểm 30/09/2007 là 4.982 tỷ đồng, giá trị vốn của cổ đông là 4.491,5 tỷ đồng.

Cú shocked mang tên “bán hàng theo chương trình hợp tác”!

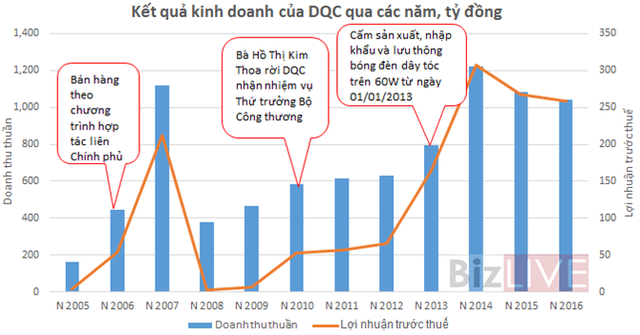

Năm 2006, một năm sau cổ phần hóa, Điện Quang ghi “dấu ấn” với việc tăng trưởng đột biến ở tất cả các mặt kết quả kinh doanh và quy mô tài sản khi tổng tài sản tăng 161%, doanh thu tăng 177%, lợi nhuận trước thuế tăng gần 13 lần.

“Hương thành công” tiếp tục lan tỏa vào năm 2007 khi Điện Quang ghi nhận doanh thu và lợi nhuận vượt xa kế hoạch và thực hiện của năm 2006 với doanh thu đặt hơn 1.120 tỷ đồng, lợi nhuận trước thuế đạt hơn 212 tỷ đồng. Những con số kết quả kinh doanh năm 2007 của Điện Quang ấn tượng đến mức phải mất tận hơn 6 năm sau, nhà đầu tư mới dám kỳ vọng về doanh thu và lợi nhuận của công ty này đạt đỉnh mới.

Thành công đột biến liên tiếp trong 2 năm sau 3 năm cổ phần hóa, ban lãnh đạo Điện Quang cho rằng, thành công nói trên đã “khẳng định thương hiệu và năng lực cạnh tranh của Điện Quang ở cả thị trường trong nước và xuất khẩu”; đồng thời xác định “yếu tố nội lực đặc biệt quan trọng tại lợi thế cạnh tranh nhằm củng cố và nâng cao uy tín thương hiệu Điện Quang”.

Phải thừa nhận rằng, những người chèo lái con thuyền Điện Quang nhạy bén, qua đó Điện Quang được đầu tư bài bản về nhà máy, công nghệ, nhân lực…và cả áp dụng giải pháp ERP trong quản lý nguồn lực từ năm 2007.

Nhưng đến năm 2009, “bí mật” của sự tăng trưởng thần kỳ trong kinh doanh ở 2 năm 2006 - 2007 mới được hé khi doanh thu và lợi nhuận năm 2008 của công ty sụt giảm mạnh mà nguyên chính là “chấm dứt đối tác Cuba” vì sự cố trả chậm. Trước đó, DQC xuất hàng sang Cuba “theo chương trình hợp tác liên Chính phủ giữa Việt Nam - Cu Ba”.

Năm 2006 số dư phải thu khách hàng Cuba 317 tỷ đồng, bằng 2/3 doanh thu trong năm của DQC. Năm 2007 số dư của khách hàng này tăng vọt lên 1.146 tỷ đồng, cao hơn cả doanh thu trong năm 2007 của công ty.

Năm 2009, vào kỳ đại hội đồng cổ đông thường niên năm 2008, bà Hồ Thị Kim Thoa khi đó là chủ tịch công ty cho biết “khi chấm dứt đối tác Cuba, DQC đã tiến hành tìm kiếm thị trường mới” nhưng “chúng tôi không thể nói trước được về thị trường xuất khẩu”.

Bước ngoặt 2010!

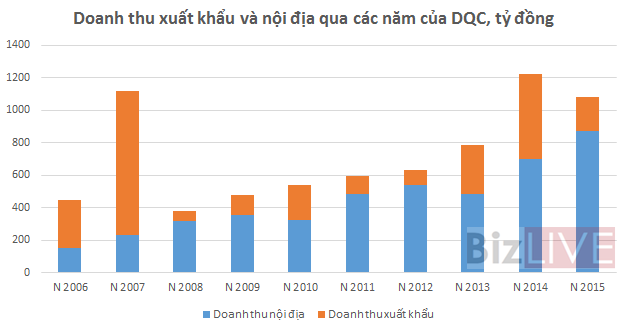

Doanh thu trên thị trường nội địa của DQC vẫn tăng trưởng qua các năm, trong khi đó năm 2008, sau khi chấm dứt đối tác với Cuba, doanh thu xuất khẩu đã sụt giảm đến 93%, và tăng trưởng trở lại vào năm 2009. Tuy nhiên, phải đến năm 2010, hoạt động kinh doanh của Điện Quang mới có chuyển biến rõ nét và duy trì tăng trưởng.

Dĩ nhiên, thế mạnh của DQC là làm chủ công nghệ, thị trường nội địa truyền thống, thị trường xuất khẩu rộng khắp; phòng nghiên cứu và phát triển được đầu tư bài bản và có chất lượng. Nhưng tháng 5/2010 bà Hồ Thị Kim Thoa chấm dứt vai trò chủ tịch kiêm Tổng giám đốc tại Điện Quang để nhận nhiệm vụ mới.

Bà Hồ Thị Kim Thoa tại thời điểm năm 2010 và năm 2009 cùng 3 thành viên còn lại của gia đình đang sở hữu 13,6% vốn tại Điện Quang, nhận nhiệm vụ mới là Thứ trưởng Bộ Công thương, cơ quan quản lý nhà nước về công nghiệp và thương mại. Đây cũng là cơ quan quản lý lĩnh vực mà Điện Quang đang kinh doanh.

BizLIVE

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Vikki thu hút trải nghiệm số khác biệt tại Flavor x HOZO Festival 2024

19:30 , 14/12/2024