[Chart] Tăng thuế suất VAT hay quyết liệt cắt giảm chi thường xuyên?

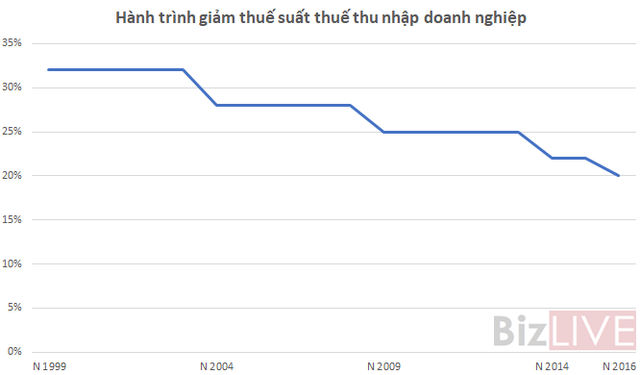

Tỷ lệ động viên ngân sách từ thuế những năm gần đây ở Việt Nam có giảm do thuế suất thuế thu nhập doanh nghiệp giảm và lượng doanh nghiệp dừng hoạt động cao, nhưng vẫn ở mức cao phản ánh thực trạng gánh nặng thuế khóa đối với người dân.

- 21-08-2017Đề xuất tăng thuế VAT: So sánh thuế Việt Nam với châu Âu là “khập khiễng”

- 20-08-2017Dự kiến tăng thuế giá trị gia tăng: Tính toán kỹ để tránh tác động đến nhóm hàng hoá thiết yếu

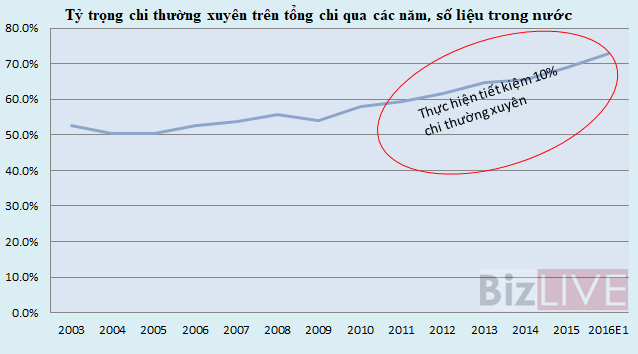

Trong khi đó, chi thường xuyên đang ở mức rất cao giữa bối cảnh chính sách tiết kiệm vẫn được thực hiện.

Tuần qua, Bộ Tài chính đã đề nghị nâng mức thuế suất thuế giá trị gia tăng ( VAT ) theo 2 phương án.

Phương án 1, Bộ Tài chính đề xuất tăng từ 10% lên 12% kể từ ngày 1/1/2019. Phương án 2, đề nghị tăng theo lộ trình lên 12% từ ngày 1/1/2019 và 14% từ ngày 1/1/2021.

Trong đó, Bộ Tài chính đề nghị cân nhắc phương án 1. Lý do được tăng thuế suất VAT được Bộ Tài chính đưa ra là cơ cấu lại nguồn thu ngân sách theo hướng tăng cường nguồn thu từ thuế gian thu trong bối cảnh nợ công tăng cao.

Trước hết, cần nhìn nhận rằng, nợ công tăng cao trong những năm trở lại đây là do chi thường xuyên ở mức quá cao, ngấp nghé 80% tổng chi ngân sách bao gồm cả chi trả nợ gốc và lãi.

Nguồn: Số liệu MOF

Bình luận về phương án tăng thuế VAT trong bối cảnh nợ công tăng cao, Ts. Vũ Thành Tự Anh cho rằng, nguồn gốc của nợ công và thâm hụt ngân sách nặng nề ở Việt Nam không phải do thiếu khả năng huy động ngân sách mà chính là do hiệu quả chi ngân sách thấp, trong khi tỷ lệ chi ngân sách hiện đã rất cao, lên tới 28-29% GDP.

Việc tăng thuế VAT để tăng thu ngân sách không những không giải quyết được gốc rễ của vấn đề mà còn tạo điều kiện và dung dưỡng cho việc chi ngân sách “vung tay quá trán” hay các dự án nghìn tỷ đắp chiếu và kém hiệu quả, vẫn theo ông Tự Anh.

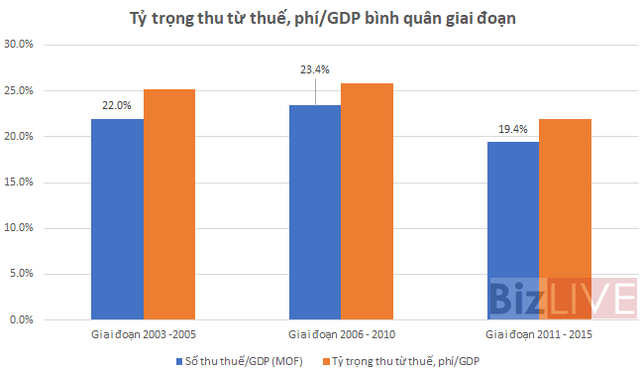

Thống kê cho thấy, tỷ lệ động viên ngân sách từ thuế, phí (bao gồm cả thu từ dầu thô) ở Việt Nam khoảng 21,9% GDP cho giai đoạn 2011- 2015, thấp hơn giai đoạn 2006 – 2010 là 25,8%GDP và giai đoạn 2003 – 2005 là 25,2% GDP.

Nguồn: Số liệu MOF

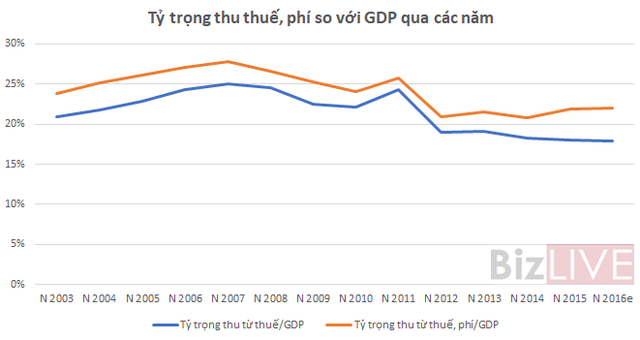

Tỷ lệ động viên ngân sách từ thuế, phí (bao gồm cả thu từ dầu thô) ở Việt Nam thấp nhất vào năm 2014, khoảng 20,8%GDP, cao nhất vào năm 2007 khoảng 27,8% GDP. Tính riêng phần thu từ thuế, phí trong thuế, năm 2016 ước tính tỷ lệ động viên từ thuế đạt 18% GDP.

Nguồn: Số liệu MOF

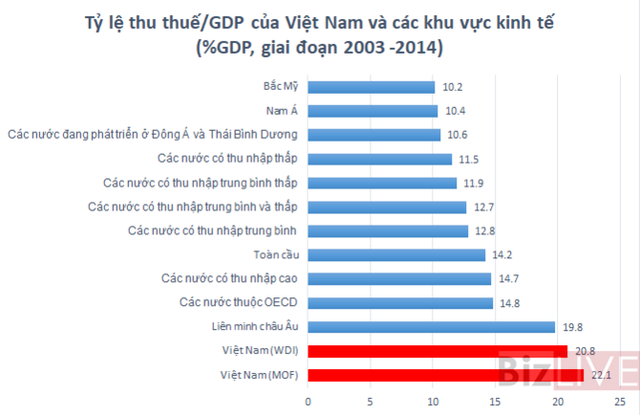

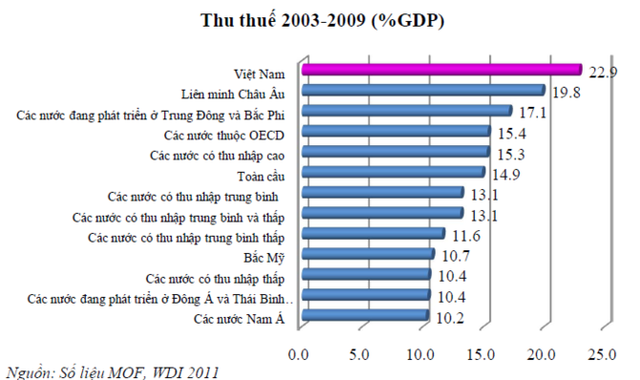

Xu hướng giảm tỷ lệ động viên ngân sách nhà nước từ thuế ở Việt Nam là phù hợp với xu hướng chung toàn cầu và nhiều khu vực kinh tế trên thế giới. Tuy nhiên, hiện tỷ lệ động viên ngân sách nhà nước từ thuế vẫn ở mức rất cao.

Nguồn: Số liệu MOF, WDI

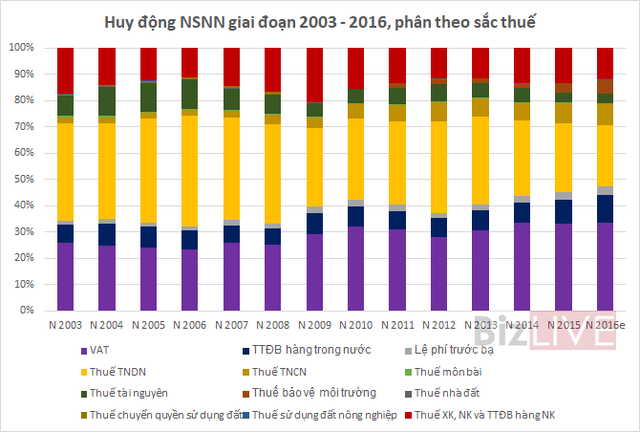

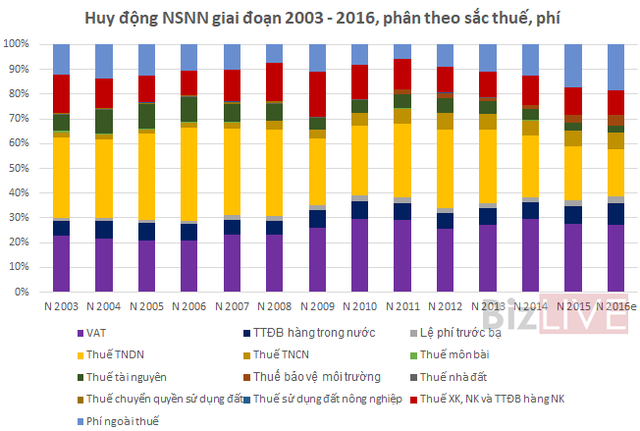

Thu từ thuế VAT và thuế thu nhập doanh nghiệp trong nhiều năm qua là khoản đóng góp chính, hơn 60% trong nguồn thu từ thuế nói chung. Thống kê cho thấy, tỷ trọng đóng từ VAT và thuế thu nhập doanh nghiệp chuyển động ngược chiều nhau, VAT sẽ đóng góp vào ngân sách nhiều hơn khi thu từ thuế thu nhập doanh nghiệp giảm.

Nguồn: Số liệu MOF

Thu từ thuế thu nhập nhập doanh nghiệp giảm tỷ trọng đóng góp mạnh trong 3 năm trở lại đây, điều này có thể giải thích do ảnh hưởng của thuế suất thuế thu nhập doanh nghiệp giảm, nhưng đồng thời phản ảnh thực trạng một lượng lớn doanh nghiệp dừng, ngừng hoạt động, hay hoạt động kinh doanh của doanh nghiệp khó khăn hơn.

Nguồn: MOF

Năm 2014, đóng góp của VAT vào ngân sách đạt kỷ lục khi thu từ VAT đã đóng góp 33,6% vào số thu từ thuế; 29,4% số thu từ thuế và phí; và 27,5% tổng thu ngân sách và viện trợ của Việt Nam.

Nguồn: Số liệu MOF

Trước đó, Bộ Tài chính cho biết, hiện nay, mức thuế suất VAT phổ thông ở Việt Nam là 10% (cùng với mức thuế suất 5% được áp dụng cho nhiều loại hàng hoá, dịch vụ).

Theo thống kê về thuế suất VAT của 112 nước trên thế giới, có 88 nước có mức thuế suất từ 12% đến 25% (trong đó 56 nước có mức thuế suất từ 17% đến 25%), còn lại 24 nước phổ biến ở mức 10%.

Các nước xung quanh như Lào, Indonesia, Campuchia cũng có mức thuế suất phổ biến là 10%; Trung Quốc có mức thuế suất phổ thông là 17% và mức ưu đãi là 13%.

BizLive