Chỉ số định giá của các cổ phiếu thép quá thấp, nhà đầu tư chưa đánh giá hết tiềm lực?

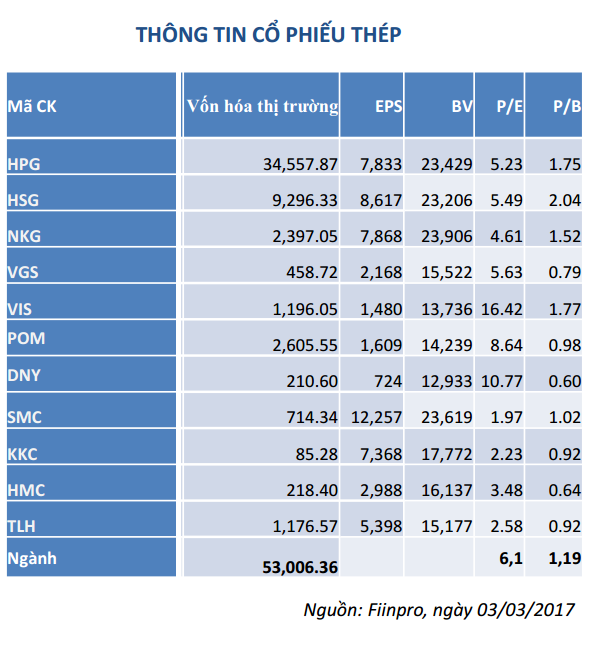

Khi chỉ số P/E trung bình ngành chỉ ở mức 6,1 lần, thấp hơn nhiều so với P/E chung của thị trường thì cơ hội đầu tư vẫn có thể tìm được ở những doanh nghiệp có hoạt động kinh doanh ổn định, phát triển vững như HPG, HSG, VGS…

- 13-03-2017Giá thép tại Thượng Hải tăng gần 6% do nhu cầu mùa vụ

- 06-03-2017Thép mạ có thể được áp thuế tự vệ chính thức

- 25-02-2017Hoàn tiền thuế tự vệ cho một số doanh nghiệp nhập khẩu thép dây

- 24-02-2017Ngành thép lãi lớn nhờ bảo hộ?

Năm 2016, thị trường chứng khoán Việt Nam chứng kiến sự trỗi dậy của cổ phiếu ngành thép. Thiên thời, địa lợi, nhân hòa đã giúp cho các doanh nghiệp toàn ngành có sự phục hồi rõ rệt khi lợi nhuận đều tăng trưởng 70%-130% so với năm 2015. Cổ phiếu thép cũng có một năm tăng tốc và “bốc đầu”. Tuy nhiên, một câu hỏi mà nhà đầu tư vẫn luôn đặt ra khi nhắc về nhóm cổ phiếu này là: Tại sao P/E của cổ phiếu thép vẫn rất thấp?

Theo thống kê của ông Đặng Trần Hải Đăng - Phó Giám đốc Trung tâm Nghiên cứu VietinBankSc tại buổi Hội thảo “Ngành thép và thị trường chứng khoán 2017” vừa tổ chức, chỉ số P/E trung bình của cổ phiếu thép tính đến ngày 14/03/2017 là 6,1 lần – thấp hơn rất nhiều so với chỉ số P/E trung bình của thị trường (khoảng 16 lần). Những bluechips hàng đầu như HPG của Hòa Phát, HSG của Hoa Sen… cũng chỉ có P/E nhỉnh hơn 5 lần.

“Các nhà đầu tư chưa đánh giá được hết tiềm lực của ngành thép”. – ông Đăng nói.

Dư địa phát triển ngành thép còn rất lớn

Theo ông Khổng Phan Đức – Tổng giám đốc của VietinbankSc, ngành thép Việt Nam tuy có quy mô nhỏ nhưng vẫn có những lợi thế cạnh tranh riêng biệt. Cụ thể, chi phí sản xuất thép tại Việt Nam tương đối cạnh tranh khi so với các nước trong khu vực và chỉ thua Trung Quốc. Năm 2016, ngành thép đã xuất khẩu được 3,6 triệu tấn sản phẩm cuối cùng.

Tại Việt Nam, dư địa phát triển ngành thép còn rất lớn do nhu cầu về phát triển cơ sở hạ tầng ở các thành phố và khu vực ngoại ô. Lượng thép tiêu thụ/đầu người năm 2016 mới chỉ đạt 240 kg, thấp hơn nhiều so với Thái Lan (262,7 kg), Malaysia (336,1 kg), Đài Loan (837,1) hay Nhật Bản (531,7 kg).

“Vấn đề của các doanh nghiệp trong ngành là nên mở rộng, khai thác điểm khuyết trong chuỗi giá trị để tạo giá trị gia tăng. Ví dụ như phân khúc HRC. Hiện tại trong nước HRC phải nhập khẩu 100%. Nếu như doanh nghiệp làm ống có thể tiến tới sản xuất được HRC, tiềm năng tăng trưởng sẽ rất rộng mở.” – ông Đức nhấn mạnh.

Nhưng doanh nghiệp thép có thể tận dụng cơ hội như thế nào?

Với tốc độ tăng trưởng ngành công nghiệp sản xuất thép Việt Nam vẫn được dự báo ở mức 15% trong giai đoạn 5 năm tới, ông Đặng Trần Hải Đăng cho rằng, cơ hội tăng trưởng của các doanh nghiệp thép Việt vẫn còn rất tốt nếu tìm được hướng đi phù hợp, 3 trong số đó là:

(1) Tối ưu hóa quy mô sản xuất với quy trình sản xuất khép kín.

Có thể nói Hòa Phát là một ví dụ điển hình cho việc phát triển theo hướng đi này và trụ vững trong giai đoạn khó khăn của ngành thép thời gian qua. Việc tổ chức quy trình sản xuất khép kín sẽ giúp nâng cao hiệu quả sản xuất, tiết giảm tối đa chi phí sản xuất. Nhờ đó, sản phẩm tạo ra có khả năng cạnh tranh cao về giá, kể cả so với sản phẩm nhập khẩu. Bên cạnh đó, với chu trình sản xuất khép kín cũng tạo cơ hội cho doanh nghiệp quản lý, đảm bảo chất lượng sản phẩm ở từng khâu sản xuất chặt chẽ hơn.

(2) Khai thác những khâu còn khuyết trong chuỗi giá trị ngành.

Ông Đăng cho rằng doanh nghiệp nếu nghiên cứu đầu tư kỹ lưỡng, bài bản vào các sản phẩm Việt Nam chưa sản xuất được như phôi dẹt, thép cuộn cán nóng, hay các sản phẩm có hàm lượng công nghệ cao như thép cơ khí chế tạo sẽ có tiềm năng phát triển rất lớn.

(3) Đa dạng hóa cơ cấu sản phẩm, đặc biệt là các sản phẩm có tiềm năng xuất khẩu tốt và biên lợi nhuận cao như ống thép, tôn mạ

Hiện nay năng lực sản xuất của công nghiệp thép Việt Nam đã đáp ứng được nhu cầu trong nước về thép xây dựng, ống thép, tôn mạ kim loại và sơn phủ màu. Do đó, việc khai thác thị trường xuất khẩu là rất cần thiết để mở rộng dư địa tăng trưởng của doanh nghiệp.

Theo thống kê của Hiệp hội thép Thế giới, ngoài bán thành phẩm, các sản phẩm gia công sau cán như tôn mạ, ống thép là các mặt hàng xuất khẩu chủ yếu trong cơ cấu xuất khẩu thép toàn cầu. Và hiện nay, tôn mạ kim loại cũng là mặt hàng xuất khẩu chủ lực của Việt Nam, chiếm 33% (tương ứng với hơn 1.3 triệu tấn) trong cơ cấu xuất khẩu thép năm 2016 (VSA). Bên cạnh đó, nguyên liệu thép sản xuất que hàn có biên lợi nhuận gộp cao, ở mức 20% vẫn đa số phải nhập khẩu.

Ông Đăng đánh giá, đây đều là những phân khúc còn tiềm năng tăng trưởng tốt cho các doanh nghiệp thép Việt.

Kết luận lại, ông Đăng cho rằng khi chỉ số P/E trung bình ngành chỉ ở mức 6,1 lần, thấp hơn nhiều so với P/E chung của thị trường thì cơ hội đầu tư vẫn có thể tìm được ở những doanh nghiệp có hoạt động kinh doanh ổn định, phát triển vững như HPG, HSG, VGS…