Chính thức mở room ngoại lên 100%, cổ phiếu BMP của Nhựa Bình Minh trở lại kênh tăng giá?

Kỳ vọng việc nới room và khả năng M&A sẽ là thông tin tích cực cho cổ phiếu trong thời gian tới. Tuy nhiên, kịch bản kinh doanh suy giảm sẽ là một điều khiến các nhà đầu tư thận trọng hơn khi quyết định đầu tư vào cổ phiếu này.

Ngày 20/9, Công ty Cổ phần Nhựa Bình Minh (HOSE: BMP) cho biết Ủy ban Chứng khoán Nhà nước đã có công văn chấp thuận về tỷ lệ sở hữu nước ngoài tại BMP là 100% vốn điều lệ.

Như vậy, sau hơn 3 tháng triển khai các thủ tục, ‘room’ nước ngoài tại BMP đã chính thức được mở theo Nghị quyết ĐHCĐ thường niên năm nay và kế hoạch thoái vốn khỏi BMP trong năm 2017 của SCIC.

Trước đó, sự kiện BMP nới room cho khối ngoại và SCIC thoái vốn đã được đồn đoán từ năm 2016. Với tình hình kinh doanh ổn định cùng với game M&A là một trong những động lực chính giúp giá cổ phiếu BMP thu hút được sự quan tâm rất lớn của các nhà đầu tư.

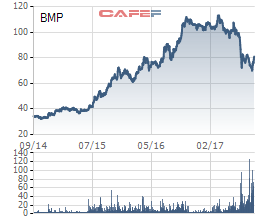

Tuy nhiên, cổ phiếu này bất ngờ lao dốc mạnh kể từ giữa tháng 07 đến đầu tháng 09 năm nay. Đợt sụt giảm mạnh đã khiến cổ phiếu BMP mất đi 28% giá trị. Thông thường, các nhà phân tích kỹ thuật cho rằng, sự sụt giảm hơn 20% có thể được xác định như một sự chấm dứt của một chu kỳ tăng giá.

Cổ phiếu BMP gãy kênh tăng giá sau đợt giảm mạnh

Cho đến những phiên gần đây, nhờ sự hỗ trợ từ các thông tin được chờ đợi là nới room đi đến giai đoạn cuối cùng, cổ phiếu BMP đã có sự phục hồi nhẹ trở lại. Hiện BMP có mức giá 81.000 đồng/cổ phiếu, thấp hơn gần 30% so với mức giá bình quân trong khoảng 1 năm trước đó. Nhiều nhà đầu tư hiện vẫn đang băn khoăn liệu rằng cổ phiếu BMP có thể tạo ra một chu kỳ tăng mới sau đợt sụt giảm tồi tệ vừa qua?

Kỳ vọng M&A

Theo nhận định của nhóm phân tích CTCK Bảo Việt (BVSC) thì việc nới room và khả năng M&A sẽ là thông tin tích cực cho cổ phiếu trong thời gian tới. Bởi BMP là doanh nghiệp luôn trong ở trạng thái “kín room” ngoại trong những năm gần đây kể từ khi Nawaplastic Industries, một thành viên của Nawaplastic - công ty chuyên sản xuất ống nhựa PVC tại Thái Lan trở thành cổ đông lớn nắm giữ 20,4% cổ phần tại BMP.

Song song đó, đại diện BMP cũng từng tiết lộ với báo giới rằng, Nawaplastic Industry đã bày tỏ việc muốn tăng tỷ lệ sở hữu tại BMP thông qua việc mua cổ phiếu trong đợt thoái vốn của SCIC trong năm nay.

Hiện SCIC vẫn đang là cổ đông lớn nhất với hơn 24 triệu cổ phiếu, tương đương tỷ lệ sở hữu 29,5%. Nếu Nawaplastic Industries thu mua số cổ phần của SCIC và nhận chuyển nhượng của các cổ đông tài chính lớn khác thì cửa để Nawaplastic Industries nắm quyền chi phối BMP là rất lớn.

Tuy vậy, mức giá mà Nawaplastic Industries sẵn sàng mua vẫn là một ẩn số.

Áp lực kinh doanh suy giảm

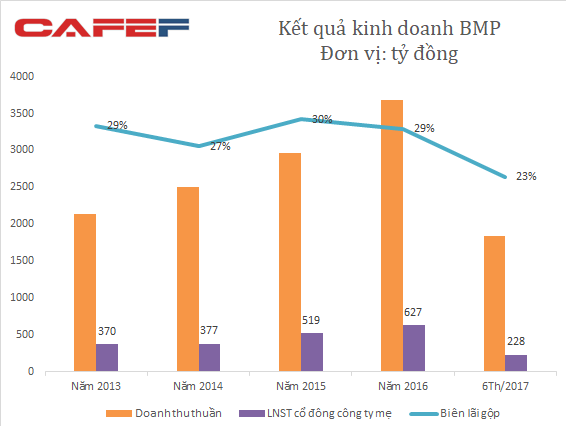

Kết quả kinh doanh trong 6 tháng đầu năm, lợi nhuận sau thuế của BMP đã giảm mạnh đến 34% so với cùng kỳ năm trước dù doanh thu thuần có mức tăng 8,6% lên mức 1.841 tỷ đồng. Nguyên nhân mà BMP đưa ra là do ảnh hưởng của giá nguyên vật liệu làm giá vốn hàng bán tăng 17%.

Trong khi đó, nhóm phân tích của CTCK HSC mới đây phân tích, lợi nhuận của BMP suy giảm là do giá nguyên liệu dầu thô tăng và khả năng định giá bán kém. Với cạnh tranh từ các đối thủ mới gia nhập ngành và công suất từ các doanh nghiệp hiện tại tăng, thị trường đang dần trở nên bão hòa.

Dù “sinh sau đẻ muộn” so với các tên tuổi khác, nhưng sự phát triển của Hoa Sen đối với sản phẩm ống nhựa là thực sự đáng ngại cho BMP. Với cạnh tranh gia tăng, BMP đã tăng tỷ lệ chiết khấu bán hàng cho các nhà phân phối thêm 4% từ 11% lên 15% trong quý II/2017. Trong khi đó, tỷ lệ chiết khấu của HSG cho cùng sản phẩm lại cao hơn nhiều, khoảng 35%.

Trước đó, ban lãnh đạo Nhựa Tiền Phong (NTTP) trong báo cáo của mình đã lập kế hoạch kinh doanh thận trọng vì sự cạnh tranh của HSG. HĐQT NTP đánh giá đây là một thách thức rất lớn với NTP vì Hoa Sen là doanh nghiệp lớn, tiềm lực tài chính mạnh, mạng lưới phân phối rộng, chính sách kinh doanh rất linh hoạt.

Với cạnh tranh cao và giá nguyên liệu giảm, biên lãi gộp của BMP đang giảm sút, biên lãi gộp của HSC chỉ còn 23% so với kỷ lục là 34,3% trong 6 tháng đầu năm trước. HSC cũng cho rằng, tỷ suất lợi nhuận cao đỉnh điểm đạt được trong năm trước là không bền vững bởi giá nguyên liệu đang tăng trở lại theo sự phục hồi của giá dầu.

“Trong điều kiện thị trường cạnh tranh, lợi thế định giá của BMP đã suy giảm.” - HSC nhận định.

Trí Thức Trẻ