Chuyện gì đang xảy ra ở Hoa Sen?

Sản lượng, doanh thu đều thuộc top cao trong số những doanh nghiệp ngành thép tuy nhiên, con số lợi nhuận 2 quý gần đây trong năm tài chính 2016-2017 của HSG đang cho thấy những bước lùi.

- 27-10-2017Tập đoàn Hoa Sen: Lợi nhuận quý 4 chỉ bằng nửa năm ngoái, nhà đầu tư ồ ạt bán cổ phiếu khiến vốn hóa liên tục 'bốc hơi'

- 28-08-2017Dragon Capital chốt lời Tôn Hoa Sen, rót vốn lớn vào Tôn Nam Kim (NKG)

Quý 3/2017, do ảnh hưởng từ thị trường Trung Quốc, giá tôn trong nước đã tăng gần 30% so với quý trước, hầu hết các doanh nghiệp tôn trong nước đều điều chỉnh giá khiến giá tôn đạt mức đỉnh trong khoảng 2 năm trở lại đây.

Trước đó ngày 31/5/2017, Bộ Công Thương ban hành Quyết định số 1931/QĐ-BCT về việc áp dụng biện pháp tự vệ chính thức đối với mặt hàng tôn màu. Kết quả, theo số liệu của Hiệp hội Thép, 9 tháng đầu năm 2017 sản lượng bán hàng tôn mạ của cả nước đạt gần 2,58 triệu tấn, tăng 26,6% cùng kỳ năm trước trong đó xuất khẩu đạt 1,17 triệu tấn, tăng 27,9% cùng kỳ năm trước. Điều này khiến thị trường kỳ vọng các doanh nghiệp tôn mạ sẽ có một năm khởi sắc cùng pha với diễn biến của ngành thép xây dựng.

Tuy nhiên kết quả của doanh nghiệp tôn mạ lớn nhất cả nước lại cho thấy sự thất vọng với giới phân tích và đầu tư.

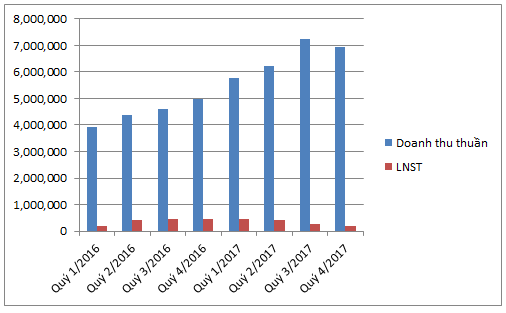

CTCP Tập đoàn Hoa Sen công bố kết quả kinh doanh quý 4 niên độ (2016-2017) với doanh thu tăng 40% cùng kỳ năm trước, đạt 6.937 tỷ đồng nhưng lãi ròng chỉ đạt hơn 203 tỷ đồng, giảm 55% cùng kỳ năm trước. Quý trước, lãi ròng của HSG giảm 39% so với cùng kỳ dừng ở mức 271,6 tỷ đồng, mặc dù doanh thu tăng 57% đạt gần 7.231 tỷ đồng. Kết thúc cả năm niên độ 2016-2017, lợi nhuận sau thuế của Hoa Sen đạt 1.331 tỷ đồng, giảm 11% cùng kỳ năm trước, chỉ hoàn thành hơn 80% kế hoạch năm.

KQKD của HSG 2 năm gần đầy (Đvt: triệu đồng)

Câu hỏi đặt ra ở đây, là điều gì đã xảy ra ở Hoa Sen khi hầu hết các doanh nghiệp cùng ngành đều có sự tăng trưởng đáng kể về lợi nhuận ròng?

Xét trong các doanh nghiệp kinh doanh mảng tôn mạ, với môi trường kinh doanh và giá nguyên liệu đầu vào như nhau, để thấy rằng đã có những thay đổi trong nội tại của Hoa Sen so với thời điểm trước đó.

Số liệu của Hiệp hội Thép cho thấy 9 tháng đầu năm Hoa Sen vẫn đang dẫn đầu toàn thị trường trong mảng tôn mạ, doanh nghiệp này bán hàng được hơn 884.000 tấn, gấp đôi doanh nghiệp đứng thứ hai là Nam Kim (420.800 tấn). Như vậy thị phần của Hoa Sen trên thị trường, dù giảm nhẹ song vẫn ở mức trên 34,3%, trong khi Nam Kim là 16,3% và Tôn Đông Á 13,5%.

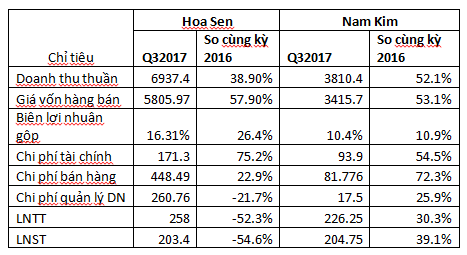

Quý 3/2017, Nam Kim đạt doanh thu lớn nhất kể từ khi thành lập. Mặc dù chỉ ghi nhận doanh thu bằng phân nửa so với HSG, tuy nhiên HSG đã chính thức bị NKG “vượt mặt” về lợi nhuận lần đầu tiên trong lịch sử.

Có được kết quả trên là nhờ NKG ghi nhận doanh thu tăng trưởng mạnh sau khi đưa nhà máy Long An vào hoạt động từ quý III/2017. Dây chuyền ống thép mới tại nhà máy Long An đã nâng tổng công suất sản xuất từ 180 ngàn lên 300 ngàn tấn/năm. Sau khi mua lại 100% vốn của Ống thép Nam Kim, toàn bộ lợi nhuận từ nhà máy đã hợp nhất trên BCTC của NKG.

Bên cạnh đó, xu hướng giá thép thế giới hồi phục trở lại do sản lượng sản xuất thép từ Trung Quốc sụt giảm đã tạo tác động tích cực đẩy giá bán tôn mạ duy trì ở mức cao, giúp doanh nghiệp cải thiện lợi nhuận.

Điều gì đã dẫn đến sự thụt lùi của HSG trong thời gian qua?

Bóc tách báo cáo tài chính của Tập đoàn này, ba yếu tố chính khiến lợi nhuận của HSG “bay hơi” trong 2 quý gần đây là giá vốn hàng bán, chi phí tài chính và chi phí bán hàng.

(i) Biên lợi nhuận gộp giảm từ 26% xuống 16%

Trong quý IV (01/07-30/09/2017), mặc dù doanh thu HSG tăng 57%, tuy nhiên giá vốn hàng bán lại cao gấp đôi so với cùng kỳ năm trước, khiến lợi nhuận gộp của HSG quay đầu giảm 14%, chỉ đạt hơn 1.131 tỷ đồng. Biên lợi nhuận gộp giảm từ 26% xuống chỉ còn 16%.

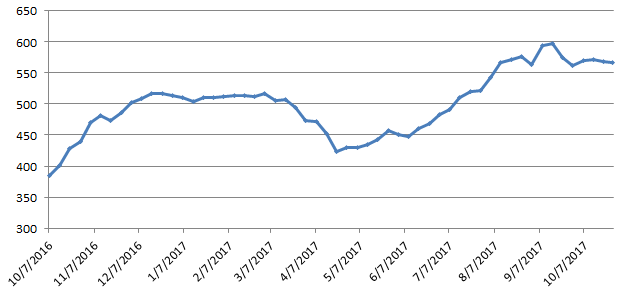

Nguyên nhân dẫn đến “hiện tượng này” là do HSG không còn được hưởng lợi từ hàng tồn kho giá thấp như năm 2016. Cùng với đó, mức giá nguyên liệu đầu vào biến động khiến HSG gặp áp lực trong việc bán giải phóng hàng tồn. Giai đoạn tháng 4,5/2017, từng có thời điểm giá HRC(*) giảm mạnh 24% so với thời điểm đầu năm, trước khi hồi phục trở lại vào cuối tháng 6 về mức 450USD/ tấn (giảm gần 14% so với hồi đầu năm) và sau đó “tăng một mạch” lên gần 600 USD/tấn vào tháng 9.

Diễn biến giá HRC

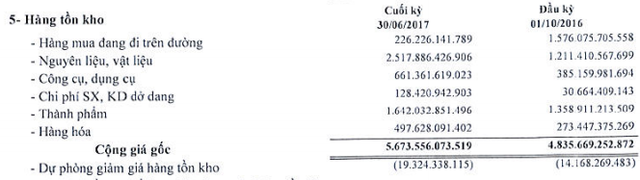

Tính đến 30/09/2017, khoản mục hàng tồn kho của HSG vẫn ở mức cao với 8.982 tỷ đồng, tăng 86% so với thời điểm đầu năm.

Hoa Sen tích hàng tồn kho rất mạnh trong nửa đầu năm nay ở thời điểm giá HRC vẫn ở mức thấp. Theo giới phân tích, đáng lẽ với diễn biến của HRC như vậy, HSG phải được hưởng lợi trong quý 3, chứ không thể sụt giảm biên lợi nhuận gộp mạnh như vậy

Tồn kho tại thời điểm trước quý 3

(ii) Chi phí lãi vay tăng đột biến

Một yếu tố khác cũng đóng vai trò trong việc “kéo tụt” lợi nhuận của HSG là nợ vay - chi phí lãi vay. Trong NTC 2016-2017, HSG đã liên tục đẩy mạnh thực hiện đầu tư hàng loạt dự án mở rộng sản xuất, (9 tháng đã chi tới 2.833 tỷ đồng đầu tư dự án) điều này khiến HSG phải tăng cường vay nợ để tài trợ vốn lưu động và phục vụ cho các dự án trong kỳ đầu tư.

Tính đến 30/09/2017, tổng nợ vay tài chính của HSG ở mức 11.850 tỷ trong đó gấp đôi đầu năm trong đó nợ ngắn hạn hơn 9.015 tỷ đồng và nợ dài hạn gần 2.836 tỷ đồng.

Với việc nợ vay tăng mạnh, chi phí lãi vay trở thành gánh nặng cho HSG. Tính riêng trong quý IV của NTC 2016-2017, chi phí lãi vay HSG tăng gấp đôi, ở mức 152 tỷ đồng. Lũy kể cả năm, khoản chi này của HSG ở mức 598 tỷ đồng, tăng 131% so với cùng kỳ năm trước.

(iii) Tăng chiết khấu dẫn đến tăng chi phí bán hàng

Nhân tố cuối cùng “ăn mòn” lợi nhuận của HSG trong kỳ là chi phí bán hàng hay cụ thể hơn là chi phí vận chuyển và chi phí nhân viên. Có thể thấy rất rõ tác động của 2 yếu tố với hoạt động kinh doanh của HSG.

NTC 2016-2017, chi phí bán hàng của HSG tăng mạnh hơn 33% so với năm trước lên mức 1.516 tỷ đồng. Trong đó, riêng trong quý IV, chi phí bán hàng của HSG tăng 30% đạt 448 tỷ đồng, trong đó biến động phần lớn đến từ chi phí vận chuyển và chi phí nhân viên.

Cụ thể, chi phí vận chuyển quý IV của HSG tăng 29% lên mức 173 tỷ đồng. Trước đó, trong quý III, chi phí này cũng tăng gấp đôi lên hơn 205 tỷ đồng trong kỳ.

Mặt khác, khoản chi phi nhân viên cũng tăng mạnh 50% so với cùng kỳ trong nửa cuối của NTC lên mức 192 tỷ đồng. Tính chung cả năm, khoản chi phí nhân viên ở mức 353 tỷ đồng, tăng 19% so với cùng kỳ.

Sở dĩ có sự biến động mạnh này là bởi sự thúc đẩy của HSG trong công tác bán hàng. Theo chứng khoán VPBS các khoản chi phí tăng mạnh là do HSG đẩy mạnh bán hàng tại các tỉnh miền Bắc, Trung và miền Tây Nam Bộ, đẩy mạnh tiêu thụ nhằm tăng doanh thu.

Cũng cần lưu ý là việc thúc đẩy doanh số khiến HSG phải tăng cường nới lỏng chính sách bán hàng. Chính điều này lại đưa đến những hệ lụy khác trong cơ cấu tài chính của HSG khi khoản thu phu ngắn hạn khách hàng tăng mạnh 66% so với thời điểm đầu năm, ở mức 1.824 tỷ đồng. Trong khi hàng tồn kho ở mức cao và nợ phải trả ngắn hạn tăng mạnh gấp đôi, khiến dòng tiền hoạt động kinh doanh của cả năm ghi âm tới 2.182 tỷ đồng.

Giao dịch đột biến tại công ty riêng của Chủ tịch Lê Phước Vũ

Bên cạnh đó, giá trị giao dịch giữa HSG với Công ty TNHH Tập đoàn đầu tư Hoa Sen, cổ đông nội bộ của HSG, chiếm 17% doanh thu và giá vốn hàng bán của HSG trong quý cũng là một điểm đáng lưu ý. Trong quý 4 niên độ tài chính 2016-2017, Hoa Sen đã bán hàng hóa dịch vụ cho Tập đoàn Đầu tư Hoa Sen hơn 1.165 tỷ đồng, tăng 54% so với cùng kỳ năm trước và mua hàng hóa dịch vụ từ đối tác này gần 1.030 tỷ đồng, tăng gấp đôi so với cùng kỳ năm trước.

Tập đoàn Đầu tư Hoa Sen là công ty riêng của Chủ tịch Lê Phước Vũ. Cuối tháng 8 vừa qua, công ty này đã mua thêm 1,3 triệu cổ phiếu HSG, nâng số lượng cổ phiếu HSG nắm giữ lên 87,84 triệu cổ phiếu, tương đương 25,1% cổ phiếu HSG. Trong khi đó cá nhân ông Lê Phước Vũ đang nắm giữ 36,44 triệu cổ phiếu HSG, tương đương 10,41%.

Hiện tay Tập đoàn Đầu tư Hoa Sen đang tuyển dụng nhân sự ồ ạt và mở rộng chi nhánh trên toàn quốc (độc lập với các chi nhánh của Hoa Sen), số lượng chi nhánh tính đến tháng 8/2016 là 118 chi nhánh và dự kiến lên 200 chi nhánh vào tháng 3/2018. Tập đoàn này phân phối các sản phẩm tôn thép, ống nhựa của Hoa Sen.

Sau kết quả kinh doanh không hoàn thành kế hoạch năm niên độ 2016-2017, sẽ có nhiều câu hỏi của nhà đầu tư đặt ra với ban lãnh đạo Hoa Sen trong kỳ đại hội cổ đông sắp tới, về kế hoạch kinh doanh của tập đoàn cũng như giao dịch của các bên liên quan, nhất là khi hàng loạt các doanh nghiệp thép cùng ngành đều có kết quả tăng trưởng rất ấn tượng.

*) HRC- Thép cuộn cán nóng

NDH