Cổ đông FPT đừng vội mừng: Khả năng cao sẽ không có lợi nhuận đột biến từ thoái vốn FPT Shop trong quý 3

Một quy định kế toán có hiệu lực từ năm 2015 đã khiến nhiều doanh nghiệp "mất đi" khoản lợi nhuận không nhỏ từ việc bán cổ phần tại công ty con.

- 11-08-2017Dragon Capital và VinaCapital "ôm" toàn bộ 30% cổ phần chào bán cho tổ chức của FPT Shop

- 03-08-2017Quỹ đầu tư lớn nhất Việt Nam bán bớt FPT, rót thêm cả chục triệu USD vào Thế giới Di động

- 02-08-2017FPT chốt phương án thoái vốn, có thể sẽ tiến hành IPO FPT Shop?

Cuối tuần trước, Tập đoàn FPT đã ra thông báo hoàn tất chuyển nhượng 30% cổ phần của CTCP Bán lẻ Kỹ thuật số FPT (FPT Retail) - đơn vị chủ quản của hệ thống FPT Shop cho nhóm các nhà đầu tư liên quan đến 2 công ty quản lý quỹ Dragon Capital và VinaCapital.

Bên cạnh số cổ phần mua lại từ FPT, các quỹ đầu tư này còn mua thêm 5% cổ phần FPT Retail từ các cán bộ nhân viên của công ty. Quỹ VOF thuộc VinaCapital cho biết đã đầu tư 11 triệu USD vào FPT Retail nhưng không nêu rõ tỷ lệ đầu tư. Phía FPT hiện chưa công bố về giá trị thu về của thương vụ này.

Theo một số nguồn tin, mức giá chuyển nhượng vào khoảng 9-10 lần mệnh giá - tức FPT sẽ thu về khoản lợi nhuận tài chính bất thường khoảng 400-500 tỷ đồng từ 30% cổ phần đã chuyển nhượng.

Tuy nhiên, theo quy định của Thông tư 202 có hiệu lực từ năm 2015 về lập báo cáo tài chính hợp nhất, khi công mẹ thoái một phần vốn tại công ty con và vẫn nắm giữ quyền kiểm soát thì lãi/lỗ từ việc thoái vốn sẽ không ghi nhận vào kết quả kinh doanh mà sẽ ghi thẳng vào khoản mục "Lợi nhuận sau thuế chưa phân phối" trên Bảng cân đối kế toán hợp nhất. Đối với báo cáo riêng công ty mẹ, khoản lợi nhuận này vẫn được ghi nhận bình thường.

Sau giao dịch trên, FPT vẫn nắm giữ 55% cổ phần của FPT Retail - tức vẫn nắm quyền kiểm soát. Do đó, FPT vẫn tiếp tục hợp nhất kết quả kinh doanh của FPT Retail và chưa ghi nhận lợi nhuận từ thoái vốn vào kết quả kinh doanh.

Một trường hợp tương tự mới đây là CTCP KIDO (KDC) thoái 20% vốn của KIDO Foods trong quý 2 cũng "lãi" gần 500 tỷ đồng nhưng không ghi nhận vào kết quả kinh doanh hợp nhất.

Theo phương án thoái vốn đã được Hội đồng quản trị thông qua cũng như các cam kết với nhà đầu tư, FPT sẽ tiếp tục thoái thêm 10% vốn tại FPT Retail thông qua IPO và sau đó tiến hành niêm yết chuỗi bán lẻ này trên sàn chứng khoán.

Sau khi hoàn tất thoái thêm 10%, tỷ lệ sở hữu của FPT tại FPT Retail sẽ giảm xuống còn 45% và FPT Retail từ công ty con sẽ trở thành công ty liên kết. Khi đó, theo quy định tại Thông tư 202, toàn bộ lợi nhuận từ 2 đợt thoái vốn sẽ được ghi nhận vào kết quả kinh doanh.

Dự kiến, FPT sẽ thoái tiếp 10% ngay trong năm 2017. Nếu triển khai gấp rút, FPT có thể hoàn tất ngay trong quý 3 khi đó, toàn bộ lợi nhuận có từ thoái vốn có thể được ghi nhận trong quý này. Tuy vậy, theo nhận định của chúng tôi, đợt thoái vốn khó hoàn thành trong quý 3, do đó, sớm nhất là đến quý 4 thì FPT mới có thể ghi nhận.

Sau khi chính thức công bố thoái vốn, cổ phiếu FPT đã giảm nhẹ trong phiên giao dịch ngày 14/8. Cổ phiếu này đã tăng mạnh từ tháng 5 trước kỳ vọng từ đợt thoái vốn này

Việc ghi nhận hay không ghi nhận lợi nhuận vào Bảng kết quả kinh doanh thì lợi ích của các cổ đông không thay đổi do đích đến cuối cùng đều là ghi nhận vào "Lợi nhuận sau thuế chưa phân phối". Tuy vậy, tâm lý chung của nhà đầu tư cũng như lãnh đạo của nhiều doanh nghiệp vẫn muốn ghi nhận vào kết quả kinh doanh vì số liệu sẽ "đẹp hơn", qua đó cổ phiếu sẽ dễ có động lực tăng giá hơn.

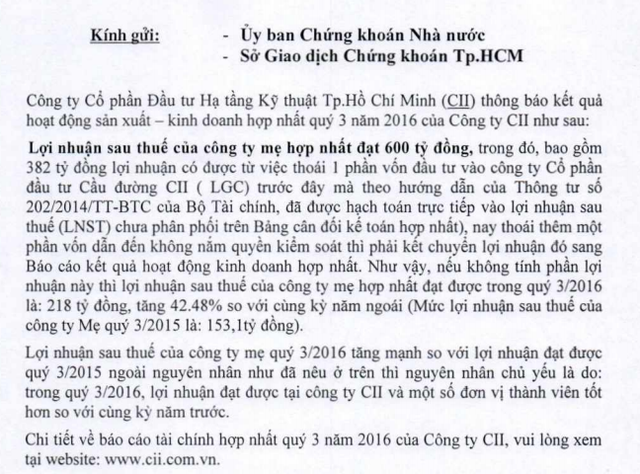

CTCP Đầu tư Phát triển Hạ tầng kỹ thuật Thành phố Hồ Chí Minh (CII) là một trong những doanh nghiệp "không vui" nhất từ khi Thông tư 202 có hiệu lực. Nhằm có thể ghi nhận lợi nhuận từ bán một phần vốn tại một số công ty con, CII đã phải liên tục thực hiện một số giao dịch nhằm đưa công ty con thành công ty liên kết (để được ghi nhận lợi nhuận từ bán cổ phần), rồi không lâu sau đó lại mua vào cổ phiếu để tăng tỷ lệ sở hữu, đưa công ty liên kết trở lại thành công ty con.

Trường hợp thoái vốn từng phần của CII tại CII B&R tương tự như trường hợp của FPT thoái vốn tại FPT Shop

Điều 50 TT 202:

2. Trường hợp sau khi thoái một phần vốn công ty mẹ vẫn nắm giữ quyền kiểm soát đối với công ty con

d) Công ty mẹ lập bút toán thoái vốn để:

- Ghi nhận kết quả từ việc thoái vốn tính trên cơ sở hợp nhất vào chỉ tiêu “Lợi nhuận sau thuế chưa phân phối kỳ này”;

- Điều chỉnh lợi ích cổ đông không kiểm soát nắm giữ tại công ty con;

- Ghi giảm số lợi thế thương mại tương ứng với tỷ lệ vốn bị thoái;

3. Trường hợp sau khi thoái một phần vốn công ty mẹ mất quyền kiểm soát đối với công ty con, công ty con trở thành công ty liên kết của công ty mẹ

e) Trường hợp trước đây công ty mẹ đã thoái một phần vốn tại công ty con và đã ghi nhận kết quả từ việc thoái phần vốn đó trong lợi nhuận sau thuế chưa phân phối của Bảng cân đối kế toán hợp nhất, nay thoái thêm một phần vốn đầu tư tại công ty con dẫn đến mất quyền kiểm soát thì công ty mẹ phải kết chuyển phần lãi, lỗ đã ghi nhận trước đây trong lợi nhuận sau thuế chưa phân phối sang Báo cáo kết quả hoạt động kinh doanh hợp nhất.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Vikki thu hút trải nghiệm số khác biệt tại Flavor x HOZO Festival 2024

19:30 , 14/12/2024

FPT Shop chính thức mở bán độc quyền HONOR MAGIC V3 tại hệ thống cửa hàng

19:30 , 14/12/2024