Cổ phiếu gạch ốp lát: P/E thấp nhưng không phải cổ phiếu nào cũng hấp dẫn

Cùng với sự tăng trưởng của lĩnh vực xây dựng, sản lượng tiêu thụ các loại vật lệu xây dựng cũng ghi nhận được những chuyển biến hết sức tích cực, mà điển hình là các doanh nghiệp sản xuất gạch ốp lát.

- 15-07-2016Ấm cùng thị trường bất động sản, hàng loạt cổ phiếu vật liệu xây dựng đã tăng gấp đôi, gấp 3 so với giai đoạn đầu năm

- 28-04-2016Cổ phiếu gạch men: Tỉnh giấc sau cơn mộng dài

- 02-09-2015Vật liệu xây dựng “ăn theo” bất động sản

- 23-01-2014Gạch men Thanh Thanh vượt 164% kế hoạch lợi nhuận nhờ dự án chuyển đổi khí đốt

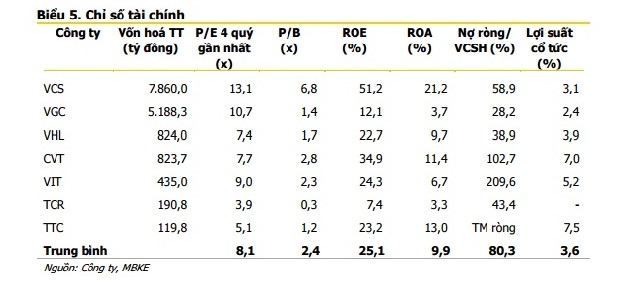

Hiện P/E trung bình của 4 quý gần nhất của các doanh nghiệp gạch ốp lát đang niêm yết đạt 8,1x.

Lợi nhuận tăng trưởng 58%

Trong những năm gần đây, ngành xây dựng ngày càng đóng góp nhiều hơn vào tăng trưởng chung của nền kinh tế. Theo báo kết kết quả sản xuất kinh doanh 10 tháng năm 2016 của Bộ Xây dựng, 9 tháng đầu năm 2016, giá trị sản xuất ngành xây dựng đạt 747.400 tỷ đồng theo giá hiện hành (tương đương 590.900 tỷ đồng theo giá so sánh năm 2010, tăng 8,6% so với cùng kỳ).

Cùng với tăng trưởng của ngành xây dựng, sản lượng tiêu thụ các loại vật liệu xây dựng cũng ghi nhận tăng trưởng cao. Trong đó, sản xuất gạch ốp lát đạt 425 triệu m2 (tăng tới 18% so với cùng kỳ).

Lợi nhuận ròng nhóm công ty gạch đá ốp lát niêm yết cũng ghi nhận được mức tăng trưởng lên đến 58% so với cùng kỳ. Trong đó, nổi bật là CTCP CMC (CVT) với tỷ lệ tăng trưởng lợi nhuận đạt 99,6% so với cùng kỳ. Kế tiếp là CTCP Đá thạch anh cao cấp VCS (VCS) với mức tăng trưởng lợi nhuận 72,9% so với cùng kỳ.

Theo phân tích của CTCK Maybank KimEng (MBKE), động lực tăng trưởng lợi nhuận ở các công ty trong nhóm chủ yếu là hiệu quả hoạt động cao hơn từ việc mở rộng qui mô, tăng công suất, chi phí giá vốn giảm hoặc duy trì ổn định ở mức thấp.

P/E trung bình 8,1x

Cùng với tăng trưởng lợi nhuận cao, biên lợi nhuận ròng của các công ty trong nhóm ngành này cũng cao hơn rõ rệt. Trong đó, VCS và CVT tiếp tục là 2 công ty đứng đầu nhóm với biên lợi nhuận ròng 9 tháng 2016 đạt lần lượt 21,1% (tăng 6,3 điểm phần trăm so với cùng kỳ) và 11,7% (tăng 3 điểm phần trăm so với cùng kỳ).

Ngoài ra, khả năng sinh lời trên vốn chủ sở hữu và trên tổng tài sản của nhóm đạt mức cao, với ROE bình quân 25,1% và ROA bình quân 9,9%. Trong đó, nổi bật về hiệu quả sinh lời vẫn là VCS và CVT.

Tỷ lệ đòn bẩy tài chính của hầu hết các công ty trong nhóm đứng ở mức khá an toàn, với chỉ số nợ ròng/vốn chủ sở hữu bình quân đạt 80,3% (vào cuối quý 3/2016). Trong đó, CTCP Viglacera Tiên Sơn (VIT) và CVT là 2 công ty sử dụng đòn bẩy tài chính cao trong nhóm với tỷ lệ nợ ròng/VCSH lần lượt ở mức 209,6% và 102,7% vào cuối quý 3/2016.

Nguyên nhân là 2 doanh nghiệp này thực hiện vay vốn đầu tư tăng công suất nhà máy trong quý 3/2015 của CVT và tháng 12/2015 của VIT. Có thể nhận thấy, việc đầu tư tăng công suất của CVT đã đem lại kết quả tích cực hơn, thể hiện ở tăng trưởng doanh thu và lợi nhuận trong năm nay.

Xét định giá theo P/E so với tốc độ tăng trưởng và khả năng sinh lời, CVT là cổ phiếu nổi bật với P/E của 4 quý gần nhất 7,7x, so với tốc độ tăng trưởng lợi nhuận 99,6% và ROE 34,9%.

Trong khi đó, định giá của VCS không còn rẻ với P/E của 4 quý gần nhất 13,1x. Tương tự, P/E của CTCP Viglacera Hạ Long (VHL), CTCP Viglacera (VGC) đạt lần lượt 7,4 x và 10,7x.

Mặc dù P/E ở mức thấp nhất nhưng 2 cổ phiếu của CTCP Công nghiệp gốm sứ Taicera (TCR) với 3,9x và CTCP Gạch men Thanh Thanh (TTC) với 5,1x lại không thật sự hấp dẫn do tăng trưởng lợi nhuận và hiệu quả sinh lời không cao.

Trí Thức Trẻ