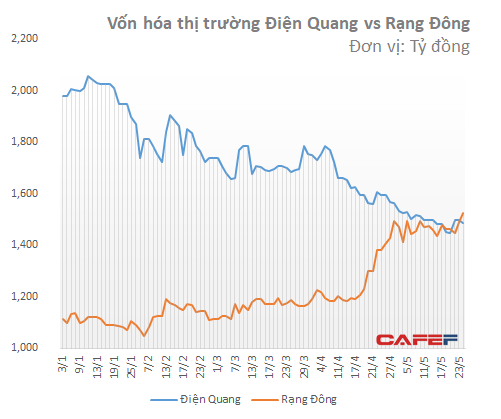

Cổ phiếu lao dốc trong gần 1 năm, vốn hóa của Điện Quang đã bị Rạng Đông vượt mặt

Đà lao đốc bắt đầu từ tháng 7/2016 khiến Bóng đèn Điện Quang mất một nửa vốn hóa thị trường trong chưa tới một năm, trong khi RAL vẫn chậm rãi đi lên, lần lượt xác lập mức đỉnh kể từ khi niêm yết.

- 27-02-2017[Chân dung doanh nghiệp] Điện Quang và hành trình cổ phần hóa

- 21-02-2017Hé lộ hành trình nâng tỷ lệ sở hữu tại Điện Quang của gia đình bà Hồ Thị Kim Thoa

- 13-08-2016Cổ phiếu lên cao kỷ lục, Bóng đèn Rạng Đông chốt quyền tạm ứng 20% cổ tức bằng tiền

- 27-07-2016Rạng Đông vừa thu lãi bán niên cao nhất trong lịch sử, đối thủ Điện Quang sẽ phải vã mồ hôi với con số này

Đều giữ vị thế là hai doanh nghiệp hàng đầu trong lĩnh vực sản xuất, cổ phiếu DQC của Bóng đèn Điện Quang và cổ phiếu RAL của Bóng đèn Phích nước Rạng Đông từng có chuỗi thời gian khá tương đồng nhau. Với số lượng cổ phiếu đang lưu hành của DQC gấp gần 3 lần RAL, vốn hóa của Bóng đèn Điện Quang cũng vì thế mà giữ khoảng cách khá an toàn so với Bóng đèn Phích nước Rạng Đông khi xét về quy mô vốn hóa.

Sau khi ổn định ở khoảng giá 4x trong 6 tháng đầu năm 2015, cả 2 cổ phiếu DQC và RAL đều bước vào “sóng” tăng giá khi hoạt động của 2 doanh nghiệp này cùng ghi nhận những điểm tích cực. Đến đầu tháng 7/2016, sau 1 năm tăng bền bỉ, cả DQC và RAL đều tăng gấp đôi lên ngưỡng 8x. Tuy nhiên, bắt đầu từ đây, diễn biến giá của 2 doanh nghiệp sản xuất thiết bị chiếu sáng bắt đầu có sự phân hóa.

Mặc dù có những giai đoạn điều chỉnh, tuy nhiên tổng thể cổ phiếu RAL vẫn tiếp tục tăng và lần lượt phá đỉnh trong quá khứ. Trong khi DQC, sau khi chạm ngưỡng 86.000 đồng mỗi cổ phiếu đã liên tục lao dốc.

Chưa đến 1 năm, đến phiên giao dịch gần nhất, khi cổ phiếu RAL đạt hơn 127.000 đồng thì DQC chỉ còn 47.000 đồng. Từ khoảng cách vốn hóa chênh lệch, lần đầu tiên sau nhiều năm vốn hóa của Bóng đèn Phích nước Rạng Đông vượt qua Bóng đèn Điện Quang.

Biến động trái chiều của 2 cổ phiếu cũng phần nào phản ánh bức tranh kết quả kinh doanh của hai đơn vị này.

Khi Điện Quang đi xuống...

Ngoài những rủi ro liên quan đến vấn đề điều hành, đà lao dốc của cổ phiếu DQC bắt đầu từ cuối quý 3/2016 còn bắt nguồn từ hoạt động kinh doanh không như kỳ vọng khi doanh thu từ xuất khẩu giảm mạnh. Theo các chuyên gia, giá bán bình quân giảm sâu cộng với hoạt động xuất khẩu kém tích cực đã ảnh hưởng đến doanh thu của DQC. Tỷ suất sinh lời – chỉ tiêu vốn là lợi thế của DQC so với RAL – cũng sụt giảm không ít.

Năm 2016, DQC đạt 1.035 tỷ đồng doanh thu thuần, giảm 4,6% so với cùng kỳ năm 2016 với lợi nhuận sau thuế đạt 204 tỷ, giảm gần 3%. Mức sụt giảm không phải quá mạnh, tuy nhiên điểm quan trọng là biên lợi nhuận gộp của DQC giảm từ 33,1% xuống còn 26,6%.

Tại ĐHĐCĐ thường niên 2016, cổ đông của Bóng đèn Phích nước Rạng Đông đã từng đặt câu hỏi với ban lãnh đạo, tại sao Điện Quang đạt doanh thu 1.089 tỷ đồng và lãi 268 tỷ đồng trong khi Rạng Đông doanh thu 2.662 tỷ đồng nhưng lãi chỉ 126 tỷ đồng. Lãnh đạo Rạng Đông khi đó đã trả lời rằng, không nên so sánh công ty thương mại với công ty sản xuất, bởi sản phẩm Led của Điện Quang chủ yếu là mua linh kiện ở Trung Quốc về lắp ráp, còn Rạng Đông là nghiên cứu, thiết kế, lắp ráp sản phẩm. Chính điều này đã làm nên sự khác biệt cơ bản về tỷ suất lợi nhuận của DQC và RAL.

Tại ĐHĐCĐ thường niên năm 2017 mới tổ chức, ban lãnh đạo DQC đặt kế hoạch doanh thu thuần của công ty chỉ tăng nhẹ 1.050 tỷ đồng so với thực hiện năm trước nhưng lợi nhuận trước thuế dự kiến giảm đến 41% còn 150 tỷ đồng. Riêng quý 1/2017, doanh thu của DQC cũng đã giảm 20% ghi nhận gần 196 tỷ đồng, với lãi ròng chỉ còn 29 tỷ đồng, giảm 22%.

... Thì Rạng Đông vẫn tăng tốc

Ở chiều ngược lại, sau 2 năm 2014 và 2015 gặp nhiều khó khăn khi các sản phẩm truyền thống của RAL như đèn dây tóc, đèn huỳnh quang bị “thất thế”, còn sản phẩm Led mới tham gia thị trường, đến 2016 kết quả đạt được của Rạng Đông đã cho thấy một triển vọng tích cực hơn.

Năm 2016, RAL đạt gần 2.941 tỷ đồng doanh thu, tăng 10,4% với lợi nhuận trước thuế đạt 189 tỷ đồng, tăng 50%. Kết quả kinh doanh của RAL bắt đầu ghi nhận sự đột biến từ quý 2/2016 khi lợi nhuận đạt được gấp 5 lần cùng kỳ. RAL cũng ghi nhận mức lợi nhuận bán niên sau 6 tháng hoạt động đầu năm 2016 cao nhất trong lịch sử.

Theo ban lãnh đạo công ty, điều này là nhờ chuỗi cung ứng tốt, các biện pháp giảm chi phí, giảm giá, đồng thời giá trị gia tăng và năng suất cũng gia tăng. Điều này cũng dễ lý giải khi RAL tự làm chủ công nghệ sản xuất.

Tại ĐHĐCĐ thường niên năm 2017, RAL đã thông qua kế hoạch doanh thu tăng 4% đạt 3,056 tỷ đồng cùng lợi nhuận trước thuế dự kiến giảm 10%, đạt 170 tỷ đồng do cạnh tranh cao.

Tuy nhiên, theo báo cáo phân tích của CTCK BIDV (BSC) mới đây, từ năm 2011-2016, doanh thu thực hiện của RAL thường vượt từ 4%-20% so với kế hoạch và lợi nhuận thực hiện cao hơn kế hoạch từ 37% đến 110%. Theo đó, BSC cũng dự báo doanh thu thuần và lợi nhuận sau thuế của công ty đạt lần lượt là 3,074 tỷ đồng (tăng 5%) và 161 tỷ đồng (tăng 10%), tương đương EPS năm 2017 ở ngưỡng 14.000 đồng.

Trí Thức Trẻ