[Cổ phiếu nổi bật tuần] FCN - cổ phiếu xây dựng “lì nhất” chính thức vượt đỉnh 3 năm

Trong khi, các cổ phiếu như xây dựng như CTD, HBC hay ngay cả LCG và PHC đều có nhịp tăng gấp “mấy lần”, thì FCN dường như đứng yên.

Tài trợ vay nợ bằng trái phiếu chuyển đổi, Fecon chịu áp lực từ lượng trái phiếu chuyển đổi treo lơ lửng trong thời gian qua. Chính điều này đã khiến một công ty đầu ngành không có nổi một đợt sóng trong nào trong suốt 3 năm qua.

Nhưng cuối cùng mọi thứ đã thay đổi, với thông tin bán lại 20% số cổ phần của mình tại dự án BOT tuyến tránh thành phố Phủ Lý cho hai đối tác Nhật Bản, FCN đang thu hút nhiều ánh mắt của thị trường .

Diễn biến giá cổ phiếu FCN trong thời gian gần đây

Vượt đỉnh 3 năm, FCN kết thúc phiên cuối tuần với phiên tăng trần, giá cổ phiếu vươn lên mức 26.100 đồng/cổ phiếu. Sự dồn nén sau 3 năm tích lũy được thể hiện ra trong hơn 1 tháng trở lại đây, đưa giá cổ phiếu tăng gần 25%.

Tạo đáy ngắn hạn vào trung tuần tháng 5/2017, FCN thời điểm đó chỉ giao dịch quanh mức 16 -17.000 đồng/cổ phiếu. Tăng nhẹ trong thời gian tiếp theo, nhưng đến cuối tháng 6 thì giá cổ phiếu bước vào giai đoạn tăng nóng.

Tuy vậy, đường giá lập tức gặp khó tại vùng đỉnh cũ của 3 năm, khi chạm vào mức 25,5 đường giá lập tức quay đầu điều chỉnh. Thời điểm này nhà đầu tư bắt đầu nghi ngờ về khả năng vượt đỉnh và đưa ra những suy luận lần tăng giá này cũng như các lần khác.

Nhưng với lực cầu chủ động, FCN bước vào nhịp điều chỉnh nhẹ trong hơn một tuần. Ngay sau đó, đường giá lại tiếp tục bứt phá và chính thức vượt đỉnh cũ. Với mức tăng 8,7%, khối lượng khớp lệnh trung bình hơn 1,3 triệu cổ phiếu, FCN trở thành cổ phiếu đáng chú ý nhất trong tuần.

Về mặt kỹ thuật, đường giá đã vượt lên mức kháng cự 25 - 25,5 với khối lượng giao dịch đủ lớn cho thấy khả năng tiếp tục đi lên trong thời gian tới đang tăng lên. Và vùng giá 25 - 25,5 sẽ trở thành vùng hỗ trợ ngắn hạn trong các nhịp điều chỉnh. Sử dụng công cụ Fibonacci Extensions, mục tiêu cho FCN trong thời gian tới là vùng 29 - 30.

Thông tin tích cực trong ngắn hạn

Bán phần vốn góp tại dự án BOT

Trong chuyến thăm chính thức của Thủ tướng Nguyễn Xuân Phúc đến Nhật Bản diễn ra ngày 5-6/06. Công ty cổ phần FECON (FCN) đã ký hợp đồng bán 20% trong tổng số 40% cổ phần doanh nghiệp này đang nắm tại dự án BOT tuyến tránh thành phố Phủ Lý, tỉnh Hà Nam. Hai đối tác nhận chuyển nhượng chính là Công ty đường cao tốc quốc tế Nhật Bản (JEXWAY) và Công ty đường cao tốc miền Trung Nhật Bản (NEXCO).

Dự án BOT tuyến tránh thành phố Phủ Lý được khởi công năm 2014 và hoàn thành năm 2016, chính thức thu phí từ cuối tháng 11-2016. Với tổng mức đầu tư 2.046 tỉ đồng, dự án có chiều dài hơn 43 km, do liên doanh FECON (40%), COTECCONS (35%) và CIENCO 1 (25%) là chủ đầu tư. Như vậy, nếu thoái vốn thành công sẽ mang lại lợi nhuận đột biến trong thời gian tới cho FCN.

Tham gia dự án Metro số 1 đoạn Bến Thành Suối Tiên

Dự án Metro Tuyến số 1, tuyến Bến Thành - Suối Tiên dài 19,7 km, gồm 2,6 km đi ngầm và 17,11 km trên cao, 14 nhà ga. Theo thông tin, FCN đã được nhà thầu Shimizu-Maeda (Nhật Bản) lựa chọn tham gia vận hành máy đào hầm TBM (robot) để khoan hầm metro gói thầu 1B, đoạn từ ga Ba Son đến Nhà hát Thành phố thông qua hợp đồng hỗ trợ kỹ thuật, dưới sự hướng dẫn của các chuyên gia Nhật Bản.

Được biết, trước khi trở thành nhà thầu Việt Nam đầu tiên tham gia vận hành máy TBM tại dự án metro số 1 đoạn Bến Thành - Suối Tiên, FECON đã tham gia vào dự án này với tư cách là đơn vị xử lý và gia cố nền đất yếu từ năm 2014.

FCN kỳ vọng sẽ đạt được 20% thị phần trong lĩnh vực này (tương đương khoảng 1 tỷ USD) từ sau năm 2020. Hiện tại, vai trò của FCN trong lĩnh vực này mới chỉ dừng lại ở vai trò của nhà thầu phụ, học hỏi kinh nghiệm và cung cấp nhân lực cho phía chủ thầu Nhật Bản.

Đặt kế hoạch kinh doanh khả quan trong năm 2017

Năm 2017, FECON đặt mục tiêu tổng doanh thu hợp nhất đạt 2.800 tỷ đồng, tăng 33% so với năm 2016. Lợi nhuận sau thuế hợp nhất dự kiến ở mức 200 tỷ đồng, tăng trưởng 14%; trong đó lãi ròng của cổ đông công ty mẹ đạt 180 tỷ đồng, tăng trưởng 16%. Tỷ lệ cổ tức chi trả không quá 10%.

Kế hoạch trong giai đoạn 2018-2020, FECON mục tiêu doanh thu lần lượt đạt 4.311 tỷ, 5.612 tỷ đồng và 6.545 tỷ đồng. Lợi nhuận sau thuế đặt chỉ tiêu đạt 260 tỷ đồng trong năm 2018, 456 tỷ đồng năm 2019 và cán mốc 524 tỷ đồng vào năm 2020.

Theo ước tính của các nhà phân tích của Công ty Chứng khoán Bảo Việt, lợi nhuận trong trường hợp chỉ xét tới hoạt động kinh doanh cốt lõi vào khoảng 180 tỷ đồng, trường hợp tính thêm lợi nhuận từ chuyển nhượng dự án và thoái vốn có thể đạt khoảng 250 tỷ đồng.

Nếu giả định các trái chủ thực hiện quyền chuyển đổi toàn bộ 424 tỷ còn lại với giá chuyển đổi khoảng 20.400 đồng/cp thì ước tính EPS của Fecon đạt khoảng 3.556 đồng/cp. Do vậy, ngay cả với mức tăng giá nóng trong thời gian qua, thì FCN vẫn đang hấp dẫn so với các công ty trong ngành.

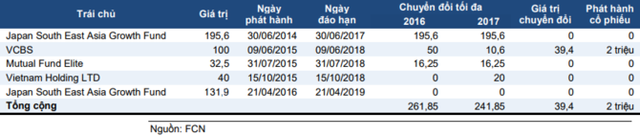

Rủi ro pha loãng từ trái phiếu chuyển đổi

Sau khi VCBS chuyển đổi 39,4 tỷ đồng trái phiếu, FCN vẫn còn 460,4 tỷ trái phiếu chuyển đổi, tương đương gần 23,6 triệu cổ phiếu. Việc phát hành trái phiếu chuyển đổi được lên kế hoạch năm 2014 để huy động vốn đầu tư cho FECON Underground và FECON Infrastructure.

Trái phiếu có kỳ hạn 3 năm với lãi suất 6%. Nhà đầu tư có quyền chuyển đổi 50% giá trị trái phiếu sau khi nắm giữ 15 tháng với giá chuyển đổi không thấp hơn 19.500VND. Tháng 06/2017, trái phiếu chuyển đổi của Japan South East Asia Growth Fund (JSEAG) sẽ đáo hạn.

Tuy nhiên tại ĐHĐCĐ năm 2017, JSEAG cho biết, JSEAG có ý muốn gia hạn thời gian chuyển đổi. Vì đơn vị này chính là trái chủ lớn nhất nên JSEAG không muốn tạo áp lực lên cổ phiếu FECON trên thị trường. Bên cạnh đó, về dài hạn, JSEAG có kế hoạch chuyển nhượng theo số lượng cổ phiếu sau khi chuyển đổi cho một đối tác tài chính lớn để tránh áp lực pha loãng.

Bizlive