Cuộc đua tranh giành mức sinh lời 360% trên sàn chứng khoán hấp dẫn nhất thế giới

Trên sàn giao dịch chứng khoán Thâm Quyến, yếu tố thị trường và sự can thiệp của chính phủ đã tạo cho nhà đầu tư cơ hội để sinh lời đến 360%.

- 21-10-2016Sàn chứng khoán Hồng Kông đóng cửa vì siêu bão

- 31-03-2016Sàn chứng khoán “đỏ” nhất thế giới đang trở lại

- 19-03-2016Ý nghĩa thương vụ sáp nhập 2 sàn chứng khoán London và Frankfurt

Để có được một món hời lớn trên thị trường chứng khoán này, bạn sẽ cần có một chiếc đồng hồ cực kỳ chính xác.

Có một kiểu giao dịch chứng khoán mà thành công không liên quan nhiều đến yếu tố đoàn thể hoặc kỹ thuật. Tất cả chỉ là vấn đề về thời gian, thậm chí một phần nhỏ của 1 giây cũng có thể tạo nên sự khác biệt. Bạn có mức lợi nhuận 360% hoặc không có gì cả.

Ở Trung Quốc, họ gọi chiến lược đó là “đánh cổ phiếu”. Và trên sàn giao dịch chứng khoán hấp dẫn nhất cả nước – SGDCK Thâm Quyến, sự pha trộn giữa các quy tắc của thị trường và sự can thiệp của chính phủ đã đem lại một bàn thắng đậm cho nhà đầu tư mua vào cổ phiếu mới niêm yết – những người đặt cược vào đúng khoảnh khắc.

Trong một năm lờ đờ đối với thị trường chứng khoán Trung Quốc, khoản lợi nhuận màu mỡ này đã làm kích hoạt lên một cuộc đua công nghệ giữa những nhà môi giới địa phương háo hức muốn đem lợi ích đến cho khách hàng. Thậm chí sau khi thị trường chứng khoán Thâm Quyến thay đổi hệ thống đặt lệnh để đem lại một sân chơi bình đẳng trong tháng 6, cơn khát “đánh cổ phiếu” vẫn cho thấy rất ít dấu hiệu thuyên giảm.

“Đó là một trong rất ít chiến lược có lợi nhuận ổn định”, Hao Hong – một chiến lược gia tại Bocom International Holdings Co. tại Hong Kong nhận định. “Dù sàn Thâm Quyến có cơ chế mới, giới giao dịch vẫn sẽ tìm ra cách để lách luật”.

Lợi nhuận của IPO trên sàn Thâm Quyến cao hơn gấp nhiều lần tại các quốc gia khác.

Vậy chiến lược “đánh cổ phiếu” đem lại khoản lợi nhuận kếch xù cho giới đầu tư lướt sóng Trung Quốc là gì?

Trước tiên cần hiểu được cơ chế định giá IPO của các cổ phiếu Trung Quốc. Không giống như Mỹ và châu Âu – nơi mà nguồn lực thị trường đóng vai trò quyết định, giá IPO bị ràng buộc bởi mức giá trần theo quy định của cơ quan quản lý. Quy định này được thiết kế nhằm bảo vệ các nhà đầu tư cá nhân – một bộ phận chiếm tỷ trọng lớn trên thị trường chứng khoán Trung Quốc, nhưng lại khiến cho mức giá IPO cực thấp và do đó giá cổ phiếu sẽ tăng mạnh ngay khi được đưa ra giao dịch trên thị trường thứ cấp.

Theo Bloomberg và mạng thông tin tài chính Trung Quốc (CFIN), tất cả cổ phiếu lần đầu phát hành ở Trung Quốc đều có P/E không quá 23 lần, trong khi P/E đối với cổ phiếu trong rổ Shenzhen Composite Index trung bình ở mức 68. Và tất cả 99 cổ phiếu mới được niêm yết trên sàn Thâm Quyến đều tăng trần trong ngày phát hành.

Bởi lợi nhuận là rất lớn, do đó cạnh tranh rất khốc liệt và khả năng thực sự kiếm được cổ phiếu từ một đợt phân phối là rất nhỏ. Do đó Đối với những nhà giao dịch không may mắn, chiến lược “đánh cổ phiếu” đem đến cho họ một cơ hội thứ 2.

Thách thức ở đây là làm thế nào để mua vào trước khi giai đoạn cổ phiếu bị định giá sai biến mất. Tại nhiều thị trường như Mỹ và Hong Kong, hiện tượng này biến mất một cách nhanh chóng bởi không có giới hạn nào cho mức tăng giá trong ngày giao dịch đầu tiên. Shake Shack là một ví dụ điển hình. Năm ngoái, cổ phiếu này mở cửa sàn New York tăng 124%, đến khi nhà đầu tư mua vào trên thị trường thứ cấp, cổ phiếu này chỉ còn tăng nhẹ trong thời gian ngắn.

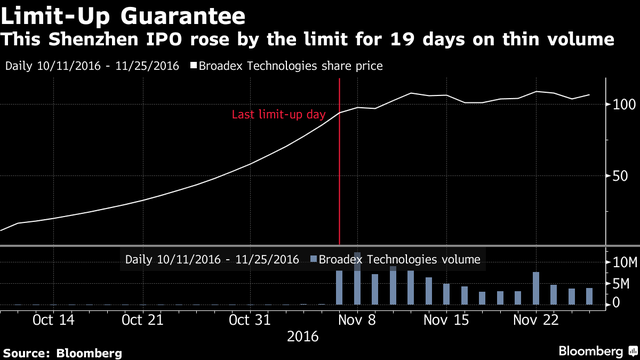

IPO trên sàn Thâm Quyến tăng trần trong 19 ngày với khối lượng nhỏ.

Tuy nhiên tại Trung Quốc, cổ phiếu chỉ được tăng 44% trong ngày đầu tiên và tối đa 10% trong những ngày tiếp theo, tức là cơ hội để mua vào được kéo dài tới vài phiên giao dịch. Theo Ken Chen – chuyên gia phân tích tại KGI Securities nhận định, quy định này làm tăng khả năng một người bán tất toán vị thế quá sớm, bởi hoặc là họ không có thông tin hoặc là cần thanh khoản gấp.

Do đó, thời gian là một yếu tố cực kỳ quan trọng.

Trong suốt buổi sáng tiến hành đấu giá mở, sàn Thâm Quyến chấp nhận yêu cầu mua vào lúc 9:15 sáng hoặc muộn hơn. Với hệ thống trước đây, nhà giao dịch nào có hệ thống máy tính giao dịch đặt gần với sàn giao dịch nhất thì có lợi thế bởi như vậy sẽ tiết kiệm được thời gian di chuyển của lệnh phát qua hệ thống cáp quang đến hệ thống nhận lệnh của sàn giao dịch.

Tuy nhiên kể từ tháng 6, sàn Thâm Quyến cho phép môi giới có thể đặt lệnh trước khi phiên đấu giá diễn ra và chấp nhận lệnh vào lúc 9:15 sáng hoặc muộn hơn. Điều đó có nghĩa là nhà giao dịch từ Bắc Kinh – cách Thâm Quyến 1.200 dặm về mặt lý thuyết cũng có thể đánh bại đối thủ nằm ở ngay sát sàn sao dịch.

Trong khi vẫn còn chưa rõ là liệu hệ thống mới có ảnh hưởng gì đến khả năng giao dịch hay không, các số liệu mà Bloomberg thu thập được cho thấy một sự thay đổi rõ rệt đối với những người thắng cuộc.

Trước khi hệ thống nâng cấp có hiệu lực, người mua vào trong ngày đầu tiên là một chi nhánh của Chinalin Securities đặt tại Thâm Quyến. Trong số 29 đợt phát hành IPO bắt đầu giao dịch vào ngày 6/6, môi giới lại là nhóm mua vào hàng đầu.

“Một số công ty môi giới sử dụng những thiết bị công nghệ tiên tiến đã xuất hiện với mật độ thường xuyên hơn trong danh sách nhóm mua vào hàng đầu”, Paul Yang – nhà đầu tư cá nhân tại Thượng Hải có kinh nghiệm 8 năm giữ vị trí giao dịch viên tại các công ty đầu tư cho biết.

Khó khăn lớn nhất là làm sao để mua được với số lượng nhiều. Do người bán khan hiếm, khối lượng gaio dịch trong ngày đầu tiên đối với cổ phiếu mới phát hành tại Thâm Quyến chỉ đạt trung bình 280.000 NDT (40.500 USD). Khối lượng giao dịch mỗi ngày trong 10 ngày đầu tiên đạt 37 triệu NDT, trong khi tính theo giá vốn hóa, trung bình chỉ số Shenzhen Composite đạt 176 triệu NDT.

Tất nhiên, nói thì dễ hơn làm. Cho đến thứ 6 tuần trước, lợi nhuận trung bình của nhà đầu tư mua vào ở mức giá trần đối với IPO trên sàn Thâm Quyến đã đạt 366%. Nhưng trong khi chỉ số cơ bản của Thâm Quyến giảm 7,9% thì dù ít còn hơn không có gì.

CÙNG CHUYÊN MỤC

Lo ngại trước xu hướng mukbang

23:00 , 15/12/2024