“Vướng” Nợ phải thu khó đòi, Sasco bất ngờ lỗ 115 tỷ đồng quý 4

Báo cáo tài chính của Sasco không nêu rõ khoản trích lập dự phòng cho khoản phải thu nào trong 433 tỷ đồng phải thu dài hạn của công ty.

Công ty cổ phần Dịch vụ Hàng không Sân bay Tân Sơn Nhất (Sasco – SAS) công bố kết quả kinh doanh quý 4 và cả năm 2015 của riêng công ty mẹ.

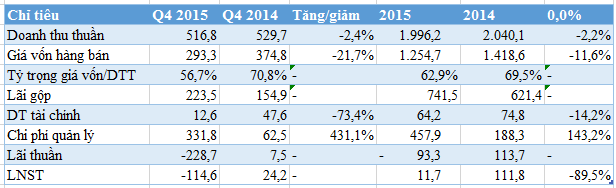

Không biến động quá nhiều về doanh thu, lãi gộp tăng trưởng, quý 4 Sasco lỗ ròng tới 115 tỷ đồng chủ yếu do chi phí quản lý bị “đội” lên mức 331 tỷ đồng, trong khi cùng kỳ chỉ 62 tỷ đồng.

Được biết quý 4, công ty phải trích lập dự phòng tài chính cho khoản nợ phải thu khó đòi với số tiền 271,3 tỷ đồng. Đây là nguyên nhân khiến chi phí quản lý của Sasco tăng vọt trong quý cuối cùng của năm 2015.

Sasco cho biết, việc trích lập dự phòng phải thu khó đòi xuất phát từ giai đoạn công ty thực hiện cổ phần hóa trong năm 2014, trong đó thực hiện theo hướng dẫn của thông tư 127/2014/TT – BTC ngày 5//9/2014 của Bộ tài chính về xử lý tài chính và xác định giá trị doanh nghiệp khi thực hiện chuyển giao doanh nghiệp 100% vốn Nhà nước thành CTCP. Sasco đã hoàn nhập số dư các khoản dự phòng đã trích lập trước đây cho các khoản nợ phải thu khó đòi theo quy định.

Sasco đã trích lập dự phòng các khoản nợ phải thu khó đòi trong năm tài chính 2015 làm cơ sở lập báo cáo quý 4 và cả năm 2015 – giải trình của công ty cho biết.

Cùng kỳ 2014, Sasco lãi ròng 24,2 tỷ đồng.

Báo cáo tài chính của Sasco không nêu rõ khoản trích lập dự phòng cho khoản phải thu nào trong 433 tỷ đồng phải thu dài hạn của công ty. Tại thời điểm cuối quý 2, khoản phải thu lớn nhất của Sasco là Khoản chi hộ cho Công ty liên doanh Nhà Việt 238 tỷ đồng trên 442 tỷ đồng phải thu dài hạn.

Khoản lỗ hơn trăm tỷ quý 4 của Sasco khiến lợi nhuận cả năm của công ty chỉ còn vỏn vẹn 11,7 tỷ đồng – giảm sâu so với mức thực hiện gần 112 tỷ đồng năm 2014.

Các chỉ tiêu doanh thu lợi nhuận chủ yếu của Sasco như sau:

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Vikki thu hút trải nghiệm số khác biệt tại Flavor x HOZO Festival 2024

19:30 , 14/12/2024