Đừng thắc mắc tại sao Thaibev chi 5 tỷ USD mua Sabeco, nhìn kết quả kinh doanh của những thương hiệu bia hàng đầu mới thấy sự khắc nghiệt của thị trường bia Việt

Chi mạnh tay cho quảng cáo và tiếp thị để chen chân vào miếng bánh 10% thị phần khiến hầu hết những tập đoàn sản xuất bia lớn của thế giới đều đang thua lỗ tại thị trường Việt Nam.

- 02-01-20185 tỷ USD bán vốn ở Sabeco: Tiền đã về “kho”

- 31-12-2017Ngoài Sabeco và Vinamik, còn thương vụ bán vốn nào thành công lớn của doanh nghiệp Nhà nước?

- 30-12-2017ThaiBev vay 5 ngân hàng để mua Sabeco, Fitch Ratings xếp Tập đoàn này vào danh sách theo dõi tiêu cực

Thaibev thông qua một công ty có liên quan tại Việt Nam, mới đây đã chi ra hơn 5 tỷ USD để mua gần 54% cổ phần của Sabeco. Nhiều ý kiến đã được đưa ra xoay quanh thương vụ này, từ mức giá 320.000 đồng cho mỗi cổ phần Sabeco liệu có quá cao, cho tới lợi ích phía sau việc một thương hiệu bia của Thái Lan phải bỏ một khoản tiền tương đương 1/3 vốn hóa của chính tập đoàn này để thâu tóm một thương hiệu bia Việt Nam.

Lập luận khả dĩ nhất đến từ tiềm năng của thị trường Việt, khi được đánh giá là một trong những thị trường tiêu thụ bia hiếm hoi còn đạt mức tăng trưởng ấn tượng trên thế giới. Nhưng câu hỏi đặt ra là tại sao Thaibev không đầu tư trực tiếp với số vốn bỏ dần theo tiến độ, mà lựa chọn chiến lược thâu tóm để phải thu xếp tài chính từ hàng loạt ngân hàng.

Tuy nhiên, nếu nhìn vào kết quả kinh doanh và thị phần của những thương hiệu bia lớn trên thế giới góp mặt trực tiếp tại thị trường Việt Nam, việc Thaibev bỏ hàng tỷ USD lựa chọn con đường thứ 2 hoàn toàn không phải quyết định “thiếu suy nghĩ”.

Báo cáo phân tích của Công ty chứng khoán Bản Việt (VCSC) cuối năm 2016 cho biết, thị trường bia Việt Nam đã nằm hoàn toàn trong tay 4 công ty lớn, bao gồm: Habeco, Hua Brewery (do Carlsberg sở hữu 100% vốn), Sabeco và Heineken NV, với 90% sản lượng bia bán ra. Nhóm Big 4 này đã tạo dựng được vị thế khá vững chắc trên thị trường khiến miếng bánh 10% còn lại chịu sự cạnh tranh gay gắt.

Thực tế, những cái tên lớn trong nhóm 10% thị phần còn lại của thị trường như AB Inbev, Sapporo hay San Miguel đều không thành công, nếu xét về khía cạnh lợi nhuận.

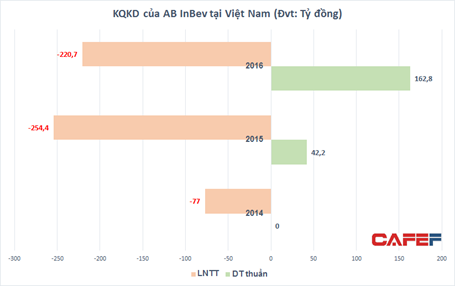

AB InBev, sau thương vụ sáp nhập với SABMiller đã trở thành đế chế sản xuất bia lớn nhất thế giới với quy mô vốn hóa 275 tỷ USD, gấp gần 5 lần đơn vị đứng thứ 2 là Heineken. Tuy nhiên quy mô này là ở tầm toàn cầu, còn lại Việt Nam AB Inbev sau 3 năm hoạt động đến nay vẫn chưa biết tới lợi nhuận.

Theo số liệu chúng tôi có được, trong 3 năm từ 2014 – 2016, AB InBev lỗ tổng cộng hơn 550 tỷ đồng, với doanh thu chi đạt hơn 200 tỷ, một con số quá nhỏ bé nếu so với mức doanh thu trên 30.000 tỷ của Heineken hay Sabeco. Dù vậy, kết quả này thực tế không phản ánh hoạt động yếu kém của AB InBev mà do tập đoàn này chỉ mới đầu tư vào Việt Nam, khiến quy mô chưa đủ để bù mức định phí quá lớn.

Năm 2014, AB InBev không phát sinh doanh thu nhưng chịu lỗ 77 tỷ đồng do tập đoàn này khi đó mới bắt đầu tham gia thị trường Việt Nam và khởi công nhà máy đầu tiên tại Bình Dương. Phải đến giữa năm 2015, nhà máy sản xuất tại khu công nghiệp VSIP II-A đi vào hoạt động, AB InBev mới chính thức có sản phẩm đưa ra thị trường. Tuy nhiên, với đặc thù là lĩnh vực kinh doanh chịu cạnh tranh gay gắt với chi phí quảng cáo và bán hàng cao, đặc biệt là ở thời điểm mới xuất hiện khiến việc chịu lỗ trong những năm đầu đi vào hoạt động là điều không thể tránh khỏi.

Bản thân những tập đoàn này còn cạnh tranh với chính những sản phẩm cùng thương hiệu so những đơn vị phân phối nhập khẩu trực tiếp.

Không riêng AB InBev, một “đại gia” khác đến từ Nhật Bản là Sapporo cũng chịu cảnh tương tự.

Sapporo thâm nhập vào thị trường Việt Nam bằng cách liên doanh với công ty thuốc là Vinataba và khai trương nhà máy vào tháng 11/2011. Sapporo sau đó đã tăng sở hữu cổ phần trong liên doanh này lên 100%.

Trong những năm đầu hoạt động tại Việt Nam, Sapporo đạt tăng trưởng doanh thu rất cao nhờ đầu tư mạnh vào kênh nhà hàng tại TP HCM và các thành phố lớn khác, đồng thời hưởng lợi nhờ tâm lý ưa chuộng hàng Nhật của người Việt. Tuy nhiên, do cạnh tranh gay gắt hơn những năm gần đây, tăng trưởng doanh thu của Sapporo bắt đầu chậm lại và công ty không còn hoạt động với công suất tối đa. Trong khi đó, chi phí tiếp thị cao khiến Sapporo liên tục báo lỗ.

Trong 2 năm 2014 và 2015, dù doanh thu không giảm và duy trì ở mức 400 tỷ đồng, song tập đoàn sản xuất đến từ Nhật Bản báo lỗ tăng mạnh với kết quả lần lượt là âm 242 tỷ và 370 tỷ đồng. Con số lỗ lũy kế đến cuối năm 2015 của đơn vị này đạt gần 1.112 tỷ.

Doanh thu của cả 2 đại gia bia trên thế giới, thậm chí còn đứng sau một số thương hiệu bia nội địa được xếp ở “chiếu dưới” trên bản đồ thị phần. Năm 2016, Bia Dung Quất của Đường Quảng Ngãi (QNS) đem về cho 612 tỷ đồng doanh thu và 78 tỷ đồng lợi nhuận trước thuế. Một thương hiệu khác là Bia Sư tử trắng của Masan Consumer cũng đạt được mức tăng trưởng mạnh trong những năm gần đây.

Trong khi đó, nếu nhìn vào kết quả kinh doanh của những đơn vị đã có vị trí vững chắc trong top 4 thị phần, việc Thaibev lựa chọn con đường thâu tóm cũng có phần hợp lý.

Dù chỉ đứng thứ 2 về thị phần, song Heineken hiện là đơn vị dẫn đầu về kết quả kinh doanh. Theo số liệu của CTCP Nghiên cứu ngành và Tư vấn Việt Nam - VIRAC, doanh thu năm 2016 của Cty TNHH Bia và Nước giải khát Heineken Việt Nam (Heineken Trading) đạt 33.900 tỷ đồng. Tổng lợi nhuận của hệ thống Heineken tại Việt Nam đạt 11.600 tỷ đồng. Trong đó, lợi nhuận của riêng công ty TNHH Nhà máy bia Heineken Việt Nam đạt 9.500 tỷ đồng.

Tương tự, Carlsberg – hãng bia ngoại thứ 2 trong nhóm Big 4, cũng ghi nhận kết quả ổn định trong những năm gần đây. Doanh thu của Carlsberg Trading đạt gần 4.300 tỷ trong năm 2016, với tổng lợi nhuận của hệ thống đạt 370 tỷ đồng.

Sabeco, đơn vị mà Thaibev vừa thâu tóm hiện là công ty đứng đầu về thị phần và cạnh tranh trực tiếp với Heineken. Doanh thu hợp nhất của Sabeco và các công ty con đạt 30.600 tỷ đồng trong năm 2016 với lợi nhuận 5.700 tỷ đồng.

Với sự khác biệt giữa 2 thái cực trên bản đồ thị phần, rõ ràng chiến lược đầu tư dài hơi từ đầu có vẻ không hợp lý với một thị trường cạnh tranh khốc liệt và đang trong giai đoạn tăng trưởng nóng như Việt Nam. Với quyết định thâu tóm Sabeco, Thaibev sẽ tận dụng được lợi thế từ quy mô và nhanh chóng bước vào thị trường với vị thế dẫn đầu vốn có, con số 5 tỷ USD có vẻ không quá lỗ với thương hiệu bia “con voi” này.